تورم، موتور رشد گردش مالی شاپرک در سال ۱۴۰۴ شد

تعداد تراکنشهای شاپرک در سال ۱۴۰۴ نسبت به سال قبل تنها ۳ درصد رشد کرده،…

۵ مرداد ۱۴۰۵

سحر جهانیان

۶ بهمن ۱۴۰۱

زمان مطالعه : ۱۵ دقیقه

شاپرک مخفف عبارت شبکه الکترونیکی پرداخت کارت است. شرکت شاپرک به عنوان یکی از زیرمجموعههای بانک مرکزی با هدف توسعه و ارتقای شبکه پرداخت الکترونیک کشور راهاندازی شد.

خدماتی که شاپرک در ارائه آنها نقش دارد باعث شده تا در میان مؤسسات مالی و بانکی در جهان یکی از پیشروترین شرکتها باشد. مهمترین وظایف شاپرک بهطور خلاصه کنترل، نظارت، سیاستگذاری، برنامهریزی، توسعه زیرساختهای فنی، حقوقی، قانونی، نظارتی و انسانی شبکه پرداخت الکترونیک کشور و همچنین مدیریت بازار و رانتزدایی از آن است.

برای آشنایی بیشتر با شاپرک میتوانید مطلب یک روز گرم تابستانی در «شاپرک» که حاصل حضور خبرنگاران پیوست در این شرکت است را مطالعه کنید.

با گسترش اینترنت و فناوری اطلاعات و ورود آنها به عرصهی صنعت بانکداری، شکل پول و ارائه خدمات بانکی متحول شد. توسعه تجارت الکترونیک در سالهای اخیر، موضوع پرداخت از طریق شبکههای باز را بسیار مهم کرده است.

اکنون ابزارهای الکترونیکی پرداخت مانند کارتهای بانکی، چک الکترونیک، کیف الکترونیک، حواله الکترونیک، تعاملات درون بانکی و بینبانکی و سیم کارت موبایل به طور گستردهای به عنوان وسیله پرداخت در اینترنت پذیرفته شدهاند.

پرداخت با کارت تبدیل به یکی از رایجترین روشهای پرداخت در جهان شده است. تراکنشها از طریق کارت به افراد اجازه میدهند بدون مراجعه حضوری به بانک، پرداخت را با روشی مقرونبهصرفه انجام دهند. همچنین از این خدمات میتوانند در طول ۲۴ ساعت شبانه روز بهرهمند شوند.

در کشور ما هم طبق آمار و ارقام انتشار یافته از سوی بانک مرکزی، سهم پرداخت از طریق کارت روبه افزایش است بطوریکه بیش از ۳۸ میلیارد تراکنش در شبکه پرداخت طی سال ۱۴۰۰ ثبت شد.

یکی از خروجیهای مهم شاپرک، گزارشهای اقتصادی است که سالانه و ماهانه منتشر میشود. این گزارشها هر ماه در پیوست نیز بررسی میشود.

با توجه به اینکه این خدمات الکترونیکی تقاضای زیادی هم از طرف دارنده کارت و هم از طرف پذیرنده کارت دارد، منجر به این شد هر بانک به طور مستقل شبکه خود را گسترش دهد. توسعه مستقل شبکهها منجر به رقابت بر سر پایانهگذاری بین بانکها شد و مشکلات زیادی برای شبکه بانکی کشور بوجود آمد.

بانک مرکزی برای رفع این مشکلات و ساماندهی نظام پرداخت الکترونیک کشور، شاپرک را در سال ۱۳۹۱ ایجاد کرد. هر چند مشکل تعدد کارتخوانهای فروشگاهی بهطور کامل حل نشده و کارتخوانهای بدون تراکنش و کمتراکنش به دلیل ارزش نمایشی و الزام شرکت PSP به نصب کارتخوان به علت قراردادهایی که با بانکها دارند، مشاهده میشوند.

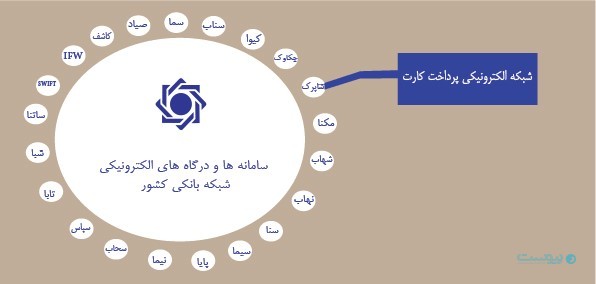

شبکه الکترونیک پرداخت کارت کشور موسوم به شاپرک، نظام پرداخت کارتی برای مبادلات خرد بین افراد جامعه است. شاپرک این امکان را برای عموم فراهم میسازد بدون نیاز به وجه نقد بتوانند از طریق انتقالات بین حسابهای بانکی عملیات پرداخت خود را انجام دهند.

شاپرک کلیه تراکنشهای حاصل از «ابزار پذیرش» مثل دستگاه کارتخوان (pos) را از طریق شبکه، نظارت و کنترل میکند. همچنین بر عملکرد فنی و اجرایی و انجام عملیات تسویه نظارت دارد.

شاپرک اهداف ساماندهی و ایجاد بستر مناسب و سازوکار یکسان برای فعالیت شرکتهای ارائهدهنده خدمات پرداخت (PSP) و مشارکت بخش خصوصی در توسعهی شبکهی پرداخت کشور را دنبال میکند.

شاپرک یک نهاد حاکمیتی میان بانک مرکزی، شبکه بانکی و شرکتهای PSP است. شرکتهای PSP از یک سو با بانکها طرف قرداد بوده و از سوی دیگر با پذیرندگان POS در ارتباط هستند. شاید سؤالی برای شما پیش بیاید که PSP چیست؟

PSPها شرکتهایی هستند که به صاحبان مشاغل برای پذیرش و استفاده از طیف گستردهای از روشهای پرداخت آنلاین مانند بانکداری آنلاین، کارتهای اعتباری، کارتهای نقدی، کیف پولهای الکترونیکی، کارت های نقدی و غیره کمک میکنند.

برای نقل و انتقالات الکترونیکی PSPها بهعنوان یک واسطه، میان کسانی که دریافت و کسانی که پرداخت میکنند، قرار میگیرند. واژه PSP، مخفف عبارت Provider Service Payment (ارائهدهنده خدمات پرداخت) است و به شرکتهایی که ابزارها و راهکارهای پرداخت الکترونیکی ارائه میدهند، اطلاق میشود.

شرکتهای PSP در ایران عبارتند از:

این شرکتها در قالب شرکت سهامی به ثبت رسیدهاند و با مجوز رسمی از بانک مرکزی کار خود را آغاز کردند. شرکتهای PSP واسطه بین بانکها و مشتریان تجاری شدند.

پس از تشکیل شاپرک، جهت ادامه فعالیت این شرکتها مجوزهای لازم را از شاپرک گرفتند. اکنون PSPها طبق الزامات و دستورالعملهای ابلاغی شاپرک فعالیت میکنند. کاربران هنگام خرید اینترنتی باید دقت کنند صفحهی پرداخت یکی از درگاههای مورد تأیید و تحت دامنه شاپرک باشد.

در ادامه خلاصهای دربارهی تاریخچه بانکداری الکترونیکی در جهان و ایران میخوانیم. مفهوم شبکه الکترونیکی پرداخت کارت را مورد بررسی قرار میدهیم و سپس به روند پرداخت کارت در ایران میپردازیم اینکه از زمان کشیدن کارت تا زمانیکه تراکنش با موفقیت انجام شود چه روندی قبل از حضور شاپرک و پس از حضور شاپرک طی میشود. در انتها به اقدامات و دستاوردهای اخیر شاپرک نیز خواهیم پرداخت.

سرآغاز بانکداری الکترونیک در جهان به سال ۱۹۱۸ (سال ۱۲۹۸ ه. ش) برمیگردد. در این زمان انتقال وجوه بانکی از طریق تلگراف در کشور آمریکا صورت میگرفت. طی سالهای ۱۹۷۲-۱۹۶۲ اولین ATMها در ژاپن، انگلستان و آمریکا راهاندازی شد. در سال ۱۹۷۰ (سال ۱۳۴۹ ه. ش) بانکداری اینترنتی ظهور کرد.

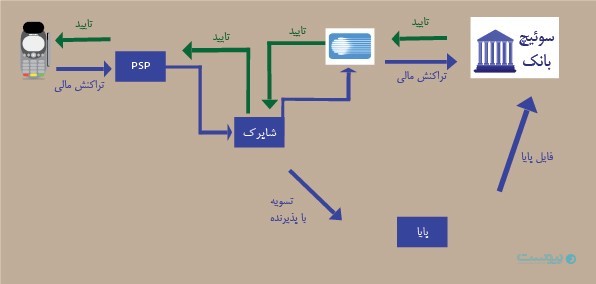

جایگاه شاپرک به روایت تصویر

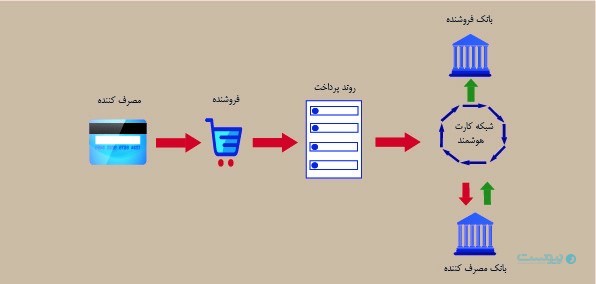

شما هنگام خرید، کارت هوشمندی را در دست دارید که بانک صادرکننده طبق مقررات و ضوابط بانک مرکزی صادر کرده است. فروشنده هم شخصی حقیقی یا حقوقی است که با استفاده از ابزار پذیرش نسبت به پذیرش وجوه کالا یا خدمات اقدام میکند.

فروشنده نیز حسابی نزد بانک به منظور واریز وجوه مربوط به دادوستدهای کارتهای بانکی دارد و بهطور مثال یک دستگاه پذیرنده کارت (POS) یا درگاه اینترنتی دارد. برای اینکه تراکنش انجام شود وضعیت پذیرنده باید در سوئیچ شاپرک فعال باشد.

فروشگاه میتواند مکان فیزیکی یا مجازی باشد. این کسب و کار باید دارای کد صنف یا کد تکمیلی صنف از مجموع اصناف معرفی شده در الزامات شاپرک باشد و باید قرداد پذیرندگی داشته باشد.

قرداد پذیرندگی قراردادی است که میان پذیرنده و شرکت ارائهدهنده خدمات پرداخت در خصوص پذیرش کارتهای بانکی از طریق ابزارهای مورد پذیرش مورد تأیید بانک مرکزی و شاپرک منعقد میشود.

لازم به ذکر است چنانچه پذیرندگان دارای کارتخوان فعال، کارتخوان را از کشور خارج کنند در فهرست سیاه قرار میگیرد و از دریافت خدمات پذیرندگی محروم خواهند شد.

شما با کشیدن کارت در دستگاه (POS) و ورود رمز کارت یا با وارد کردن شماره کارت (درگاه اینترنتی) و وارد کردن رمز دوم، تاریخ انقضاء و کد اعتبار سنجی به خرید از وبسایتهای اینترنتی فروشنده کالا یا خدمات حتماً تا بحال اقدام کردید اینکه چه روندی طی میشود تا پول از حساب شما کسر و به حساب فروشنده بنشیند را در ادامه خواهید خواند.

سوئیچ پرداخت کارت یا شبکه پرداخت کارت به عنوان مکانیزمی تعریف میشود که مؤسسات مختلف را به هم متصل میکند و امکان مبادله تراکنشهای کارتهای پرداخت بین بانک مشتری و بانک فروشنده، ATM و دستگاههای پذیرش کارت را فراهم میکند.

سوئیچ پرداخت کارت معمولاً برای مجوز مسیریابی و پیامهای مربوط به احراز هویت بین مؤسسات شرکتکننده استفاده میشود. همچنین میتواند فایلهای تسویه را تولید و توزیع کند.

در برخی تنظیمات، مؤسسات جداگانه میتوانند خود سوئیچهای پرداخت کارت برای اتصال دستگاههای خودپرداز و پایانههای POS خود به سیستمهای پردازش کارت داخلی خود داشته باشند و این سوئیچهای پرداخت کارت به یک سوئیچ کارت پرداخت بینمؤسسهای مرکزی متصل میشوند.

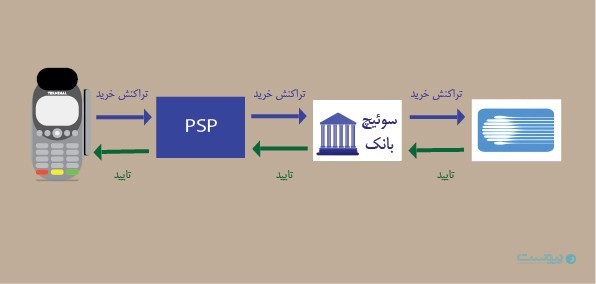

قبل از استقرار شاپرک پیام تراکنش خرید از طریق دستگاه POS برای PSP صادر میشد. PSP پیام تراکنش خرید را به شبکه یا سوئیچ بانک ارسال میکرد. سپس پیام تراکنش از شبکه بانک برای شتاب (شبکه بانکداری الکترونیک فراگیر) ارسال میشد. در صورت تأیید شتاب، پیام تأیید برای شبکه بانک ارسال میشد. شبکه بانک پیام تأیید را برای PSP میفرستاد و PSP هم برای POS تأیید را ارسال میکرد تا در نهایت رسید خارج شده از POS اعلام میکرد تراکنش با موفقیت انجام شده است.

بانک مرکزی با ایفای سه نقش اپراتور، کاتالیزور و ناظر، به سازماندهی و توسعهی سیستم پرداخت الکترونیکی پرداخت کمک میکند و میتواند زیرساختهای حیاتی را فراهم کند. بانک مرکزی استانداردها را تنظیم و روی آنها نظارت میکند.

همچنین بانک مرکزی میتواند از اختلال در سیستم پرداخت، فعالیتهای غیرقانونی و پولشویی جلوگیری کند و یک سیستم پرداخت سالم، قابل اعتماد و کار آمد را طراحی کند. این بانک برای اعمال وظایف حاکمیتی و نظارتی، توسعهی سیستم پرداخت الکترونیکی، جلب رضایت و اعتماد کاربران و ارائه خدمات در مقیاس انبوه و ارائهی پرداخت با عملکرد خوب و کاربر پسند، بصورتیکه هر دو طرف راضی باشند، شاپرک را تأسیس کرد.

از بهمن سال ۱۳۹۲ تراکنش درگاههای اینترنتی از طریق این شبکه انجام شد.

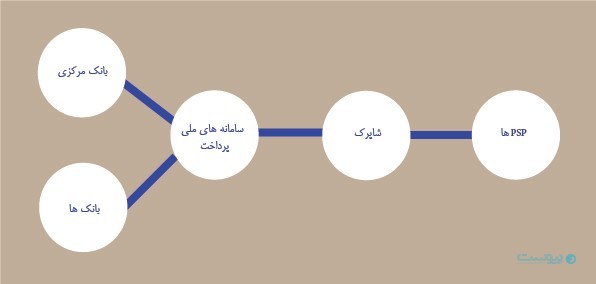

سوئیچ دستگاههای POS به PSPها متصل است. با ورود شاپرک سوئیچ PSPها به شاپرک متصل شدند و شاپرک بهطور همزمان به سوئیچ شتاب و سامانهی پایا (سیستم اتاق پایاپای خودکار الکترونیکی برای پرداختهای خرد) متصل شد. بانکها هم به سوئیچ شتاب متصل هستند.

شاپرک از طریق اتصال به شتاب تراکنش مالی را انجام میدهد و از طریق اتصال به سامانه پایا با پذیرنده یا فروشنده تسویه میکند. انتقالات سامانه پایا برای پرداخت مشتریان یک صرفاً یکبار در روز انجام میشود.

در روزهای غیرتعطیل رسمی، انتقالات سامانه پایا برای تسویه تراکنشهای کارتی شاپرک مربوط به روز قبل، صرفاً یک بار در روز و در سیکل ساعت ۰۳:۴۵ بامداد پردازش و برای بانکهای پذیرنده ارسال میشود. در روزهای تعطیل رسمی، انتقالات سامانه پایا برای تسویه تراکنشهای کارتی شاپرک مربوط به روز قبل، صرفاً یک بار در روز و در سیکل ساعت ۱۵:۴۵ پردازش و برای بانکهای پذیرنده ارسال میشود.

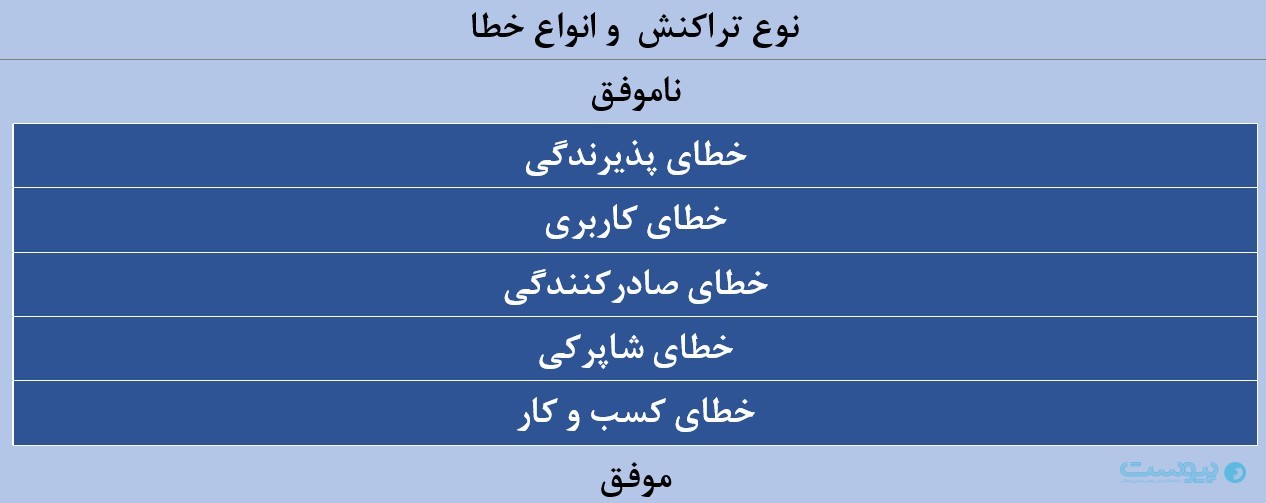

همیشه تراکنش با موفقیت انجام نمیشود. تراکنشهای ناموفق بعلت خطاهای متفاوتی ایجاد میشوند.

برخی تراکنشهای ناموفق بهدلیل خطاهای زیر هستند:

توجه به نکات زیر هنگام انجام تراکنش مهم است:

اگر هنگام خرید خطایی رخ داد یا پول از حساب کسر شد ولی رسید چاپ نشد، معمولاً در دقایق اولیه یا نهایتاً طی 72 ساعت وجه به حساب مشتری برمیگردد. در صورت عدم برگشت با مرکز ارائهدهنده خدمات پرداخت (PSP) تماس بگیرید یا از تلفن گویای ۲۹۹۱۱ نسبت به پیگیری اقدام کنید.

در صورت خرید اینترنتی رسید تراکنش را تا زمان دریافت کالا یا خدمت نزد خود نگه دارید. هنگام خرید اینترنتی از سایتها به نماد اعتماد الکترونیکی دقت کنید. روی نماد کلیک کنید و اطمینان حاصل کنید وارد لینک شناسنامه کسب و کار سایت مورد نظر میشوید. زیرا برخی سایتهای متقلب لینک قرار نمیدهند و پس از کلیک متوجه میشوید که به جای ارجاع به صفحه نماد اعتماد الکترونیکی، فقط از تصویر آن استفاده کردهاند. به حرف S در https دقت داشته باشید زیرا نشاندهنده استفاده از گواهی SSL و امنیت سایت است.

فروشنده نیز تا زمانیکه رسید موفقیت تراکنش را دریافت نکرده نباید کالا را تحویل مشتری دهد. همچنین از دریافت اطلاعات کارت مشتری باید خودداری کند. ورود رمز باید توسط مشتری صورت گیرد. در صورتیکه وجه اضافی وارد حساب پذیرنده شد، مجاز به برداشت نیست و باید مراتب را سریعاً به شرکت PSP مربوط اطلاع دهد.

سه نوع ابزار پذیرش توسط شاپرک پشتیبانی میشوند.

کارتهای بانکی دارای تراکنش در سوئیچ شاپرک به لحاظ کاربری به سه دسته کارت برداشت (بدهی)، کارت اعتباری و کارت پیشپرداخته یا بینام (کارت هدیه و بنکارت) طبقهبندی میشوند.

کارتهایی که توسط بانکهای خصوصی و دولتی یا مؤسسات مالی و اعتباری که عضو شتاب هستند، روی کلیهی ابزارهای پذیرش قابل استفاده هستند.

خدمت اصلی شبکه پرداخت کارت انتقال وجوه ناشی از خرید کالا و خدمات از طریق ابزارهای پذیرش موجود کارتخوان فروشگاهی و درگاههای پرداخت اینترنتی از حساب خریدار به فروشنده است. در حال حاضر به دلایل امنیتی ارائه خرید کالا و خدمات روی درگاههای پرداخت موبایلی مسدود است.

از دیگر خدمات میتوان به پرداختهایشناسهدار مانند پرداخت قبض یا قسط، خرید شارژ تلفن همراه و ماندهگیری (اعلام موجودی) اشاره کرد.

پرداختیار، پرداختهای بدون حضورکارت (CNP card not present) از جمله پرداختهای درون برنامهای مبتنی بر زیرساختهای همراه را دریافت کرده و به شبکه شاپرک ارسال میکند.

پرداختیارها یک تعریف قانونی هم دارند که میتواند عملکرد آنها را بهتر نشان دهد: پرداختیار به معنای شخصی حقوقی است که در چارچوب سند تدوینی و بر اساس قرارداد منعقد شده با شرکتهای ارائه دهندهی خدمات پرداخت و تفاهمنامهی منعقد شده با شرکت شاپرک، فعالیت میکند.

عملیات تسویه پرداختیاری از آبان ماه ۱۳۹۷ آغاز شد. پرداختیار، شخصی حقوقی است که در چارچوب سند تدوینی و بر اساس قرارداد با شرکتهای ارائهدهنده خدمات پرداخت و تفاهم نامه با شرکت شاپرک فعالیت میکند.

پذیرنده باید در قالب شرکت تجاری در کشور به ثبت رسیده باشد و پس از طی مسیر دریافت پشتیبانی در شبکه پرداخت کشور، نزد پرداختیار شماره پذیرنده و پایانهی منحصربفردی خواهد داشت.

پرداختیار اطلاعات مربوط به تسویه پذیرندگان پشتیبانی شده را مطابق قالب اعلامی در مستند (الزامات فنی فعالیت پرداختیاران در شبکه پرداخت کشور) به شاپرک اعلام میکند. مبلغ همه تراکنشها از همهی ترمینالهای پشتیبانی شده طی سیکلهای معمول در شاپرک واریز میشود. شرکت شاپرک بر اساس فایل دریافتی از پرداختیار در موعد توافق شده نسبت به تسویه و مبالغ در وجه پذیرنده پشتیبانی شده در چارچوب سامانه پایا اقدام میکند.

شرکتهای پرداختیار در سایت شاپرک قابل مشاهده هستند. لیست این شرکتها به مرور بهروز خواهد شد و ممکن است تعدادی از آنها کم و تعدادی دیگر اضافه شوند برای همین پیشنهاد میکنیم برای اطلاع از لیست دقیق شرکتهای فعال پرداختیار در ایران به سایت بانک مرکزی مراجعه کنید.

شاپرک به دلیل نقش کنترلی و نظارتی خود گاهی محدودیتهایی ایجاد میکند که فعالان کسبوکار با آنها موافق نیستند. به عنوان مثال شاپرک در نامهای به شرکتهای پرداختیاری از آنها خواسته تا ترجیحاً بهجای استفاده از دامنه «com.» از دامنه «ir.» استفاده کنند.

علاوه بر شرکتها، چندین بانک نیز در حوزه پرداختیاری فعالیت میکنند که به شرح زیر هستند. برای اطلاع از موارد جدیدتر بهتر است به بخش بانکهای پرداختیار در سایت شاپرک مراجعه کنید.

شاپرک در اواخر سال ۱۴۰۰ قدم محکمی در راستای شفافیت اقتصادی برداشت و ثبتنام کامل پذیرندگان در سامانه مالیاتی را الزامی کرد.

درگاههای اینترنتی و کارتخوانهایی که فاقد پرونده مالیاتی در سازمان امور مالیاتی باشند، طبق قانون غیرفعال میشوند. از بهمن ماه سال ۱۴۰۱ نیز متقاضیان جدید ابزار پذیرش بدون تشکیل پرونده مالیاتی نمیتوانند کارتخوان یا درگاه پرداخت دریافت کنند.

این افراد باید در سایت سازمان امور مالیاتی کشور tax.gov.ir ثبت نام کنند و پس از اخذ کدرهگیری از سامانه ثبتنام الکترونیکی در نظام مالیاتی نسبت به تقاضای کارتخوان یا درگاه اقدام کنند. برای ورود به سامانه پیش ثبتنام و ثبتنام سازمان امور مالیاتی به سایت این سازمان مراجعه کنید.

یکی از مواردی که شاپرک در راستای شفافیت بیشتر برداشته، الزام به ثبت کسبوکار در سامانه اینماد است. به عنوان مثال شاپرک در نامهای آخرین مهلت دریافت اینماد معتبر برای کسب و کارهای دارای درگاه پرداخت را اول مهر ماه ۱۴۰۱ اعلام کرد.

خدمت کارتبهکارت تماماً شتابی است و از زیرساختهای شبکه پرداخت الکترونیک کشور یعنی سوئیچ شاپرک و شرکتهای PSP عبور نمیکنند.

بانک مرکزی سامانهی هاب فناوران مالی را به منظور افزایش امنیت تراکنشهای کارتبهکارت و جلوگیری از سواستفاده از این روش انتقال وجه راهاندازی کرد.

این سامانه پنجرهای امن برای ارتباط شاپرک، بانکها و شرکتهای پرداختساز (شرکتهای توسعهدهنده برنامههای کاربردی و ارائه اپلیکیشنها، که امکان انتقال وجه کارتبهکارت را برای عموم مردم فراهم میآورند) است و تراکنشهای انتقال وجه غیرحضوری یا همان کارتبهکارت با استفاده از اپلیکیشنها را مدیریت و نظارت میکند.

طبق دستورالعمل بانک مرکزی تمامی بانکها برای انجام کارتبهکارت ملزم به اتصال به فناوران مالی شاپرک هستند.

برای انجام تراکنش کارتبهکارت از مبدا بانکهایی که به هاب فناوران منتقل شدند، لازم است در گام نخست از از برنامکها (اپلیکیشنهای پرداخت مانند همراه کارت، پیپاد، آپ، برنامه ۷۲۴، برنامه تاپ، برنامه سکه، برنامه ایوا و غیره) یکبار اطلاعات کارت بانکی و هویتی خود را در سامانه امنیت تراکنش شاپرک ثبت کنید. لازم به ذکر است که این اطلاعات صرفاً در سامانه شاپرک ذخیره شده و شرکتهای پرداخت به آن دسترسی ندارد.

شاپرک یکی از نمونه موفق مواجههی یک سازمان بزرگ (بانک مرکزی) با فناوری است و توانسته به شکلی موفقیتآمیز فرهنگ عمومی در نظام پرداخت را تغییر دهد. شاپرک در ابتدا ماموریت برای ساماندهی کارتخوانها داشت. اما در این مسیر متوقف نشد و در زمینهی پرداخت وجوه همچنان نوآورانه عمل میکند. ساختار شاپرک همچنین یکی از نمونههای موفق کارآفرینی است بطوریکه برای افزایش اشتغال بجای اینکه اندازهی سازمان بزرگ شود، ساختار و نحوهی گردش کار را تغییر داده است.