جاب ویژن: ۵۸ درصد از کارجویان فاقد شغل کمتر از یک ماه ذخیره مالی دارند

بحرانهای سال ۱۴۰۴ و ادامه آن در سال ۱۴۰۵ موج سنگینی از بیکاری و تعدیل…

۱۱ مرداد ۱۴۰۵

۳ آبان ۱۴۰۴

زمان مطالعه : ۱۰ دقیقه

تنها دو ماه تا اجرای اجباری قانون صدور صورتحساب الکترونیکی باقی مانده، شرکتهایی که قرار بود بازوی فنی سازمان امور مالیاتی در اجرای این قانون باشند، هنوز نمیدانند از چه محل و با چه نرخی باید درآمد کسب کنند. تعرفه کارمزد شرکتهای معتمد مالیاتی برای سال ۱۴۰۴ هنوز ابلاغ نشده و تأخیرهای پیاپی در پرداخت کارمزد سال گذشته، بسیاری از این شرکتها را در وضعیت سختی قرار دادهاست. پرسش اصلی حالا این است که آیا سازمان مالیاتی خود آماده اجرای قانونی است که از کسبوکارها انتظار تبعیت کامل از آن را دارد؟

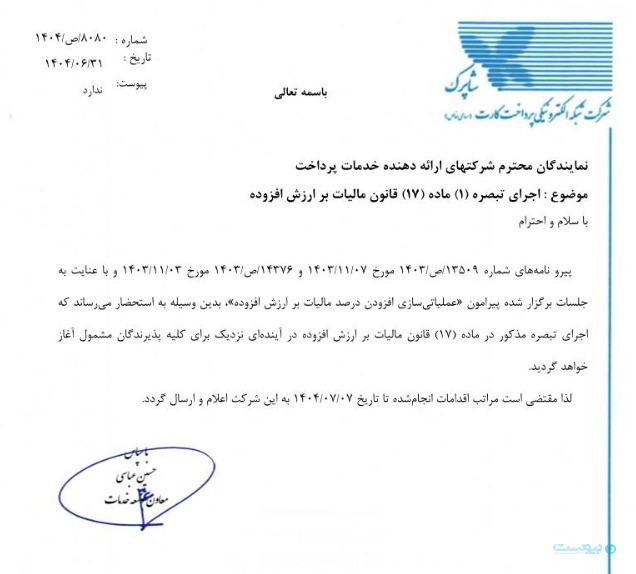

به گزارش پیوست، سازمان امور مالیاتی طی دستورالعملی اعلام کرده است از ابتدای دی ماه ۱۴۰۴ صرفا اعتبار مالیاتی مستند بر صورتحسابهای الکترونیکی ثبت شده در سامانه مودیان قابل قبول خواهد بود. همچنین شاپرک نیز به در نامهای به شرکتهای ارائه دهنده خدمات پرداخت اعلام کرده است که به زودی اجرای تبصره ماده ۱۷ قانون مالیات برارزش افزوه آغاز خواهد شد و این شرکتها باید زیرساخت فنی لازم در این خصوص را فراهم کنند.

طبق این تبصره شرکتهای پرداخت الکترونیکی باید مالیات و عوارض متعلقه را همزمان با صدور صورتحساب به حساب سازمان امور مالیاتی واریز کنند و از همین رو شرکتهای PSP باید تغییر در زیرساخت خود ایجاد کنند.

از سوی دیگر تقریبا همزمان با اجرایی شدن قانون پایانههای فروشگاهی، شرکتهای معتمد مالیاتی نیز فعالیت خود را آغاز کردند و مقرر شده بود این شرکتها بازوی فنی و اجرایی سازمان باشند و کسبوکارها را در اتصال به سامانه مؤدیان همراهی کنند و در عین حال امنیت دادهها را تضمین کنند. در مقابل در قبال ارزش افزودهای که ایجاد میکنند از سازمان امور مالیاتی کارمزد بگیرند اما مشکل اینجاست که هنوز میزان این کارمزد مشخص نیست.

امیر یزدانی، مدیرعامل شرکت معتمد مالیاتی «ریما»، معتقد است شرکتهای معتمد مالیاتی حالا با چالشهای جدی ساختاری، درآمدی و قانونی مواجه هستند. او میگوید هدف اولیه تأسیس TSPها کمک به مودیان کم برخوردار و تسهیل اجرای قانون پایانههای فروشگاهی بوده، اما حالا بهدلیل ابهام در سیاستگذاری و رقابت نابرابر با نرمافزارهای واسط، این هدف محقق نشده است.

در اصل شرکتهای معتمد مالیاتی هر چند با هدف همراهی با مودیان خرد شکل گرفتند اما واقعیت آن است که مودیان خرد بیشتر ترجیح میدهند از نرم افزارهای واسط بهره گیرند تا سرویس خود را از شرکتهای معتمد مالیاتی دریافت کنند اما در مقابل همواره با این تهدید مواجه هستند که آیا دادههایشان امن نگهداری میشود.

او در این باره توضیح میدهد: «شرکتهای معتمد زیر نظر مرکز تنظیم پایانههای فروشگاهی فعالیت میکنند و موظف به رعایت الزامات فنی هستند، اما نرمافزارهای فاقد مجوز از این نظارتها معافاند و در مقابل جرائم ناشی از عملکردشان که گریبانگیر مودیان است، هیچ پاسخگویی ندارند.»

به گفته او نبود الزام قانونی برای استفاده مودیان از خدمات شرکتهای معتمد هم موضوعی آسیبزننده است: «در نظام بانکی صاحبان کسب و کارهای حقیقی برای استفاده از دستگاه کارتخوان باید از طریق یکی از شرکت های دارای مجوز PSP اقدام نمایند اما در نظام مالیاتی مودی الزامی به استفاده از خدمات ما ندارد و عملا کارکرد مجوز و پروانه تحت شعاع خواهد بود شاید تنها امتیاز ما مهلت سهروزه بیشتر برای ارسال صورتحساب است که برای مودیان جذابیتی ندارد.»

اما حالا در کنار این چالشها، مشکل جدیدتری هم به کسب و کارهای این حوزه تحمیل شده است. یزدانی نبود چشمانداز درآمدی روشن و تأخیر در پرداخت کارمزدها را یکی از چالشهای اصلی این صنعت برمیشمرد و میگوید: «قانونگذار پذیرفته بود کارمزد شرکتهای معتمد از محل وصول مالیات بر ارزش افزوده ای که از محل سامانه مودیان و ارسال صورتحساب الکترونیکی به دست آمده پرداخت شود، اما پرداختها با تأخیر انجام میشود و همین موضوع پیش بینی درآمدی شرکت های معتمد را تهدید کرده است. تعرفه کارمزدها برای سال ۱۴۰۳ در بهمنماه ابلاغ شد، در حالیکه شرکتها از ابتدای سال با نرخ متفاوتی برنامهریزی کرده بودند. به گفته او، وقتی ۷۰ درصد برنامهریزی مالی بر مبنای تعرفه ابتدای سال انجام شده و تعرفه نهایی ماهها بعد اعلام میشود، شرکتها با هزینه واقعی، اما بدون درآمد مشخص روبهرو میشوند.»

یزدانی درباره جزئیات تعرفهها میگوید: «بر اساس مکاتبه سازمان برنامه و بودجه کشور و به منظور توسعه خدمات شرکت های معتمد مالیاتی در اصناف و مودیان کوچک مقرر گردید به ازای مودیانی که برای اولین به سامانه مودیان متصل شده و ارسال صورتحساب انجام می دهند مبلغ ۷ میلیون ریال و مودیان تحت پوشش شرکت های معتمد که بیش از ۳ صورتحساب الکترونیکی صادر کرده اند ۵ میلیون ریال پرداخت کند. اما بهدلیل مشمول نشدن بخش بزرگی از مودیان خرد این هدف محقق نشده و مبنای درآمدی شرکت های معتمد تراکنش محور باقی مانده است.»

از سویی تاخیر در تصویب تعرفه ها ناشی از بروکراسی اداری باعث ایجاد سردرگمی در مدل های کسب و کاری و درآمدی شرکت های معتمد شده او هشدار میدهد احتمالاً تعرفههای سال ۱۴۰۴ نیز تا بهمن مشخص نخواهد شد.

تعرفههای ۱۴۰۳ بهمنماه آن سال تصویب شد و همین موضوع موجب شد تا با توجه به کاهشی که در میزان تعرفههای مصوب صورت گرفته بود بخش زیادی از درآمدهای پیشبینی شده از سوی شرکتها محقق نشود که همین امر به زیان بخش زیادی از آنها منتج شد.

او تأکید میکند: «تعرفه صفر بهتر از زمانبر شدن تعرفه گذاری است، چون در این صورت شرکتها میتوانند مدل درآمدی خود را طراحی کنند. اما حالا نمیدانیم ابتدای سال با چه عددی برنامهریزی کنیم و انتهای سال با چه عددی مواجه شویم. سازمان مالیاتی شرکتهای معتمد را به رسمیت میشناسد، اما این رسمیت هنوز در ساختارهای دیگر دولت جاری نشده است. اگر شفافیت تعرفهها و رسمیت پروانهها محقق شود، توان سرمایهگذاری شرکتهای معتمد افزایش مییابد.»

یزدانی با اشاره به اینکه از حدود ۴ میلیون مودی فقط ۴۰۰ هزار نفر به سامانه متصل شدهاند، میگوید اگر قرار است اجرای قانون از دیماه اجباری شود، باید فرصت بیشتری برای آمادهسازی در نظر گرفته شود. به اعتقاد او، سازمان امور مالیاتی باید جامعه هدف را دقیقتر تعریف کند تا میان ۱۹ شرکت معتمد تقسیمکار مؤثرتری صورت گیرد.

یزدانی وضعیت فعلی شرکتهای معتمد را شبیه تجربه PSPها میداند و راجع به شکلگیری رقابت ناسالم در این حوزه هشدار میدهد: «برخی شرکتها برای جذب مودیان بخشی از کارمزد را به آنها برمیگردانند، همان مدل کشبک که ساختار درآمدی PSPها را تخریب کرد. این روند هدف قانون یعنی شفافیت مالیاتی را از بین میبرد.»

او برای اصلاح وضعیت چند پیشنهاد ارائه میکند: «نقش فعالتر مرکز تنظیم مقررات در سیاستگذاری و تمایزگذاری میان شرکتهای معتمد مالیاتی با سایر نرمافزارهای واسط، و ایجاد مشوقهایی مانند مسیر ارسال سریعتر برای شرکت های معتمد.»

آروین شاهینفر، مدیرعامل شرکت امن پرداز معتمد ایرانیان، هم با تشریح روند اجرای قانون پایانههای فروشگاهی توضیح میدهد: «اجرای قانون پایانه های فروشگاهی و سامانه مودیان از سال ۱۴۰۰ آغاز شد و مطابق این قانون سازمان امور مالیاتی میتواند از ظرفیت بخش خصوصی استفاده کند که صدور مجوز شرکت معتمد مالیاتی در دستور کار مرکز تنظیم مقررات پایانه های فروشگاهی و سامانه مودیان قرار گرفت و تاکنون ۱۹ شرکت این مجوز را دریافت کردهاند.»

شاهینفر درباره چالش فعلی و وضعیت درآمدی شرکتهای معتمد میگوید: « مطابق بند ج تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور، نرخ کارمزد و تعرفه شرکتهای معتمد و توسعه سامانه مودیان توسط شورای اقتصاد تعیین میشود که معادل یک در هزار مالیات و عوارض ارزش افزوده وصولی از طریق سامانه مؤدیان است تا صرفا برای پرداخت کارمزد و تعرفه شرکتهای معتمد برای ارائه خدمات مورد درخواست سازمان امور مالیاتی کشور هزینه شود. در دو سال اخیر تعیین میزان این کارمزد و ابلاغ آن به شرکت های معتمد تاخیر زیادی داشته است.»

شاهینفر اینگونه ادامه میدهد: «کارمزد سال ۱۴۰۳ در نیمه دوم دی ماه این سال ابلاغ شد که نسبت به سال گذشته تعدیل قابل توجهی نیز داشت و این موضوع زیان برخی شرکتها را هم با خود به همراه داشت.» او تاکید میکند که کارمزد سال ۱۴۰۴ نیز با گذشت ۷ ماه از سال هنوز ابلاغ نشده است. وقتی کارمزدها دیر تعیین و ابلاغ شود، پرداخت آن نیز به تبع با تاخیر انجام میشود.

از نظر او سه سال پس از آغاز اجرای قانون، هنوز سازوکار مالی و فنی روشنی وجود ندارد و این وضعیت ادامه فعالیت شرکت های معتمد را دشوار کرده است.

شاهینفر تاکید میکند اگر قرار است موضوع صورتحساب الکترونیکی و همچنین قانون پایانه های فروشگاهی و سامانه مودیان در کشور به صورت دقیق و برای تمام مودیان مالیاتی اجرایی شود و شرکت های معتمد نیز به عنوان بازوی اجرایی سازمان در این امر باشند، باید تکلیف درآمد، هزینه و نقش این شرکتها مشخص شود؛ در غیر این صورت، انگیزه ای برای شرکتهای معتمد در ادامه این همکاری باقی نمیماند.

در اصل هر چند در قانون بالادستی به درستی کارمزد کل برای توسعه سامانه مودیان سهمی (یک دهم درصد) از کل مالیات برارزش افزوده در نظر گرفته شده است اما هنگام اجرایی کردن این قانون سازمان امور مالیاتی برای تسهیم این درآمد بهجای اینکه روش قانون بالادستی را در پیش گیرد و سهمی به هر کدام از شرکتهای متعتمد مالیاتی اختصاص دهد روش تعیین مشخصی از کارمزد درنظر گرفت. مدلی که موجب میشود هر سال سازمان امور مالیاتی مجبور به تغییر یا تعیین مجدد آن باشد.

محمدرضا روشناس مدیرعامل شرکت معتمد مالیاتی تیران ، با اشاره به وضعیت شکننده شرکتهای معتمد مالیاتی میگوید: «در حال حاضر تنها منبع درآمد ما کارمزدی است که از سازمان امور مالیاتی بابت ارسال صورتحسابها دریافت میکنیم، اما فضای مبهم سیاستگذاری اجازه گسترش فعالیت و ارائه خدمات جدید را نمیدهد. وقتی به مؤدیان میگوییم از طرف سازمان مالیاتی هستیم، همکاری نمیکنند، چون ذهن فعالان اقتصادی نام این سازمان را با فشار و ممیزی گره زده است. در حالیکه تا پایان دیماه همه مؤدیان باید صورتحساب الکترونیکی ارسال کنند، هنوز تکلیف درآمد ما روشن نیست و این بلاتکلیفی به ضرر کل طرح تمام میشود بین ۳۰ تا ۴۰ درصد هزینههای ما از محل کارمزدها تأمین میشود و این تراز با هزینههای ما نیست. از ما میخواهند در استانها دفتر بزنیم و نیرو استخدام کنیم، اما وقتی مدل درآمدی مشخص نیست، شرکتها زیانده میشوند. پیشبینی من این است که اگر وضعیت همینطور بماند، حدود ۷۰ درصد شرکتهای این حوزه از بازار خارج میشوند.»

روشناس با اشاره به سیاستهای سازمان مالیاتی میگوید: «به نظر میرسد سازمان قصد دارد بازار را رقابتی کند، شبیه کاری که شاپرک در حوزه پرداخت انجام داد، تا شرکتهای ضعیف حذف شوند و چند بازیگر اصلی بمانند. اما بدون قوانین ضدانحصار، این روند به انحصار کامل منجر میشود.پیشنهاد ما استفاده از خبرگان بازار مالی و بانکی برای نظارت و داوری بین شرکتهاست تا از دامپینگ قیمتی و انحصار جلوگیری شود. مجموعهای از پیشنهادات را به سازمان ارسال کردهام؛ از جمله تدوین قوانین ضدتراست و استفاده از نخبگان مالی در تصمیمسازیهای کلان»

در اصل هر چند الزام به اجرای قانون از ابتدای دیماه ابلاغ شده است اما پایهای ترین وظیفه سازمان امور مالیاتی مبنی بر تعیین کارمزد برای فعالیت شرکتهای معتمد مالیاتی هنوز تعیین نشده است.