تورم، موتور رشد گردش مالی شاپرک در سال ۱۴۰۴ شد

تعداد تراکنشهای شاپرک در سال ۱۴۰۴ نسبت به سال قبل تنها ۳ درصد رشد کرده،…

۵ مرداد ۱۴۰۵

فرهاد گرامی

۱۲ تیر ۱۴۰۱

زمان مطالعه : ۱۲ دقیقه

در این مطلب میخوانید

کربنکینگ، یا سامانه بانکداری متمرکز، یک سرویس بانکی است که توسط گروهی از شعب یک بانک ارائه میشود. این سیستم به مشتریان اجازه میدهد تا به حسابهای بانکی خود دسترسی پیدا کنند و تراکنشهای خود را در هر یک از شعب عضو، انجام دهند. در کربنکینگ، اطلاعات و تعاملات مالی شبکه بانکی در واحد اطلاعات مرکزی نگهداری و ثبت میشود؛ به عبارتی دیگر کربنکینگ، زیرمجموعهها و شعب یک بانک را به یکدیگر متصل و اطلاعات آنها را در یک واحد متمرکز ادغام میکند. این سرویس اهمیت زیادی از لحاظ کنترل بیشتر مشتریان و آزادی عمل آنها در امور مالی دارد و پس از همهگیری کرونا نیز این سیستم بیش از پیش در کانون توجه قرار گرفت

سیستم کربنکینگ به طور کلی از سرورهای بکاند تشکیل میشود. به زبان ساده، این نوع از سرورها دادههای کاربران را در صورت درخواست، از طریق واحد اطلاعات مرکزی بازیابی میکنند و عملیات درخواستی آنها صورت میگیرد؛ به عنوان مثال زمانی که از دستگاه خودپرداز پول برداشت میکنید، درخواست شما به مرکز دادهها ارسال میشود و پس از پردازش آن، عملیات شما به تایید میرسد. مضاف بر این، تقسیمبندی مرکز دادهها نیز شامل یک سرور اپلیکیشن، سرور وب و یک فایروال در جهت محافظت سیستم از حملات بدافزار است.

بانکها میتوانند مراکز داده خود را به صورت محلی (Local) یا در فضای ابری (Cloud) میزبانی کنند. فضای ابری به سرورهایی گفته میشود که دسترسی به آنها از طریق اینترنت مهیاست اما سرورهای محلی فیزیکی هستند. پس سیستم کربنکینگ عموماً از نظر نوع میزبانی، به دو دسته تقسیم میشود:

۱- on-promise

۲- Cloud-Based

در دسته اول، بستر سرورها محلی است. این نرمافزار برخلاف ساز و کارهای فضای ابری در محل مشخص قرار دارد و در واحد دادههای مرکزی نگهداری میشود. این نوع از میزبانی، اجازه شخصیسازی مدیریت را به بانکها میدهد اما در نوع دوم، میزبانی نرمافزارهای کربنکینگ در فضای ابری انجام میشود.

پس از تقسیمبندی انواع سامانه بانکداری متمرکز، مرحله بعدی بررسی ویژگیهای اصلی این سیستم است. برخی از ویژگیهای کربنکینگ عبارتاند از:

با پیشرفتهای سرسامآور در فناوری، تراکنشهای بانکی ایمنتر، سریعتر و راحتتر شدهاند و بهترین بخش در مورد سیستم بانکداری متمرکز الکترونیکی این است که میتوان تراکنشهای بانکی را در هر نقطه از جهان و در هر زمان انجام داد. علاوه بر این، این فناوری هزینه عملیاتی را نیز تا حد قابل توجهی کاهش داده زیرا زمانی که معاملات را خود مشتریان انجام میدهند، سرمایه انسانی واسط از میان میرود.

مزایای سامانه بانکداری متمرکز عبارتاند از:

۱- بررسی وضعیت موجودی، بدهی و اعتبار حساب مشتریان

۲- استفاده از خدمات مربوط به چکهای بانکی

۳- واریز وجوه به حساب

۴- بهبود امنیت

۵- دسترسی ۲۴ ساعته به خدمات بانکی

۶- بهبود روند عملیاتی و کاهش هزینهها

۷- تسهیل ارائه خدمات به مشتریان

۸- ارائه اطلاعات مورد نیاز در زمان تصمیمگیریهای مهم مشتریان

۹- ایجاد فرایندهای ساده و خودکار

۱۰- بهبود کیفیت خدمات ارائهشده

۱۱- انتقال وجوه توسط مشتریان

۱۲- کاهش خطا در عملیات

۱۳- امکان پشتیبانی از عملیات چندارزی

در ادامه به طور خلاصه، به بررسی ماژولهای اصلی در نرمافزار کربنکینگ میپردازیم:

سیستم کربنکینگ در اواخر دهه ۷۰ میلادی معرفی شد و تا سال ۱۹۹۰، اولین سیستمهای بانکی متمرکز کامپیوتری در موسسات مالی توسعه یافتند. این نسل اول از سیستمهای بانکداری متمرکز الکترونیکی که اساساً برای انجام کارهای ساده استفاده میشدند، تنها چند ویژگی بنیادی مانند مدیریت دادههای مشتری، اجرای تراکنشها و ثبت سوابق و غیره را ارائه میدادند. این سیستمها در طول دهه ۹۰ میلادی و تا سال ۲۰۰۵ توسعه یافتند و با محصولمحوری، نسل دوم این سیستم را شکل دادند.

در نسل سوم، از سال ۲۰۰۵ تا ۲۰۲۰، محوریت با مشتریان بود و بانکها با اضافه کردن لایه دیجیتالی به این سیستم به دنبال انعطافپذیری بیشتر در این زمینه بودند. آخرین مرحله سیستم بانکداری متمرکز که در سالهای اخیر توسعه یافته، استقرار مداوم سیستمهای بانکی، کاهش هزینههای نگهداری و مقیاسپذیری کامل را برای سیستمهای بانکی متمرکز امکانپذیر میکند. این مرحله با استفاده از تمام ظرفیتهای انقلاب دیجیتالی، به فعالان این حوزه اجازه میدهد تا بهترین تجربه را در اختیار مشتری بگذارند.

راهاندازی فناوری کربنکینگ در ایران به اواخر دهه ۸۰ برمیگردد. تا آن زمان بانک مرکزی، بانکها را ملزم به استفاده از این سیستم نکرده بود اما با مطرح شدن این موضوع در بند ۴۵ بسته سیاستی و نظارتی سال ۱۳۸۷، بانکها موظف شدند این سیستم را در زیرمجموعههای خود پیاده کنند. این الزام هرچند در دو سال پس از آن به طور کامل رعایت نشد اما پس از جلسه مجمع عمومی بانکها در سال ۱۳۸۹، تمامی بانکها و موسسات اعتباری مکلف شدند ظرف ۲۴ ماه آینده، تمامی دادههای مربوط به عملیات بانکی را در یک سامانه یکپارچه و متمرکز ثبت، پردازش و نگهداری کنند.

با اینکه کربنکینگ در بسیاری از بانکها اجرا شده و تاثیرات مثبت خود را به جای گذاشته است، اما معمولا بانکها پس از گذر از کربنکینگ، با دغدغهها و چالشهایی مواجه میشوند. این چالشها در بسیاری از مواقع باعث به وجود آمدن مشکلاتی برای سیستم بانک میشود. مواردی که در ادامه معرفی میکنیم، از جمله مهمترین و برجستهترین چالشها و دغدغههای پس از گذر از کربنکینگ است.

یکی از دغدغههای مهم و اساسی که مدیران بانکها پس از گذر از کربنکینگ با آن مواجه میشوند، پیشرفت فناوری و تکنولوژی و منسوخ شدن نسخههای قدیمی است. به همین دلیل همواره افراد دغدغه سرمایهگذاری روی تکنولوژی جدید و از دست دادن سرمایه خود را دارند.

برای خدمات بانکی، از معماری فناوری خاصی استفاده میشود که میتواند شامل چندین سیستمعامل دیجیتالی پیچیده باشد. برای اینکه پرسنل بانکها بتوانند خود را با این سیستمهای جدید و پیچیده تطبیق دهند، قطعا باید مهارت کافی را کسب کنند.

بانکهایی که از سیستم کربانکینگ یا سایر سیستمهای اطلاعاتی مستقر شده استفاده میکنند، باید اطمینان حاصل کنند که این سیستمها با اهداف تجاری و الزامات قانونی و نظارتی بانک منطبق و متناسب هستند.

بانکهایی که از سیستم کربنکینگ استفاده میکنند، بخش مدیریت فناوری خود را به بخش خصوصی و بیرونی واگذار میکنند تا با استفاده از نیروهای متخصص خود این بخش از کار را انجام دهند. این موضوع باعث شده که بانکها وابستگی زیادی به این شرکتها داشته باشند و مجبور شوند با استفاده از قراردادها، کنترلها و نظارتها، میزان ریسک را کاهش دهند.

سیستمهای کربنکینگ دسترسی مشتری به سیستم بانک را در هر لحظه فراهم میکند. همین امر بستر و شرایط را برای هکرها و تهدیدها فراهم میکند تا آزادانه رفتارهای کلاهبرداری و خرابکاری خود را پیاده کنند. بنابراین میتوان گفت که تامین امنیت سیستم کربنکینگ و اطلاعات آن، تبدیل به یک دغدغه بزرگ برای مدیران بانک خواهد شد.

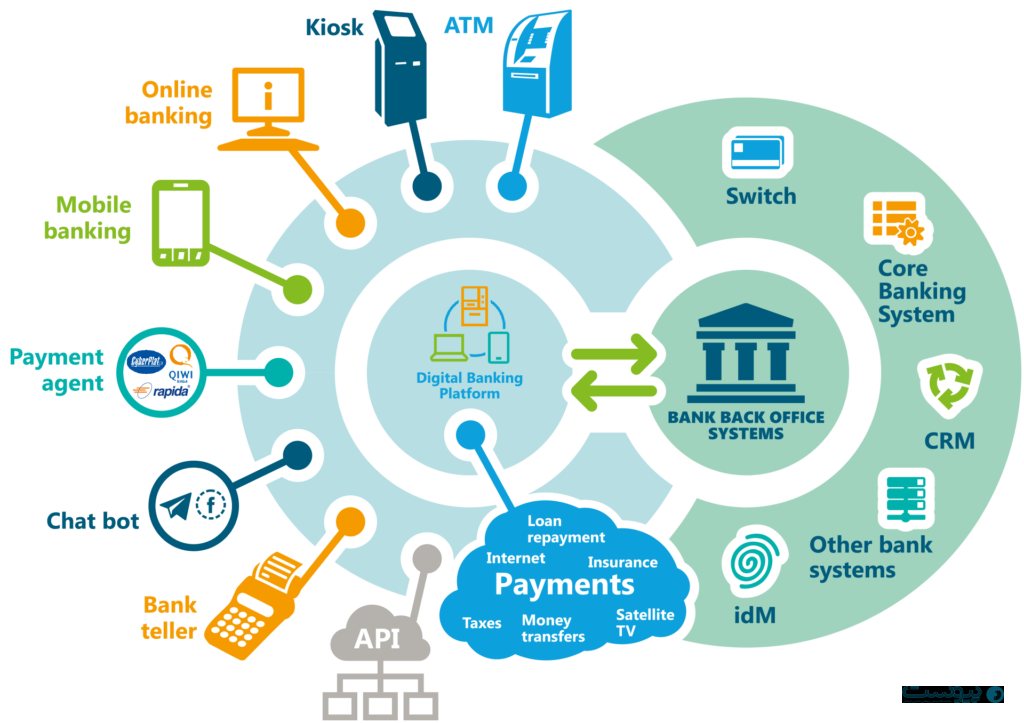

سیستم بانکداری متمرکز یا همان Core Banking به نوع خاصی از بانکداری نوین و پیشرفته گفته میشود که بر اساس آن، تمام اطلاعات و تعاملات مالی در شبکه بانکی مورد نظر، داخل یک واحد اطلاعات مرکزی ثبت و نگهداری میشود. در واقع این نوع از سیستم بانکداری، یک سیستم پشتیبان است که چندین شعبه یک بانک را به همدیگر وصل میکند.

اگر بخواهیم سادهتر مفهوم کربنکینگ را تعریف کنیم، باید بگوییم که کلمه “Core” مخفف the Centralized Online Real-time Exchange است. یعنی در حقیقت کربنکینگ یک سیستمعامل یا نرمافزار است که انواع تراکنشهای مالی بین شعب یک بانک را پردازش میکند. با استفاده از این سیستم، دیگر مشتریان لازم نیست مدت زیادی در بانکها بمانند. آنها میتوانند در هر کجا و در هر لحظه عملیات بانکی پایه را انجام دهند.

این نوع از سیستم بانکی بر اساس رویکردهای استراتژیک بانک و با هدف بهبود عملیات، ایجاد آمادگی برای رشد و کاهش هزینههای مختلف بهرهبرداری شده است. لازم به ذکر است که بانکها به دو طریق مختلف میتوانند از سیستم کربنکینگ استفاده کنند. روش اول این است که محصول آماده کربنکینگ را خریداری کنند و روش دوم تولید سامانه متمرکز کربنکینگ است.

به طور کلی میتوان گفت که سیستم بانکداری متمرکز با استفاده از دسترسی به پایگاهدادههای مشترک و متمرکز، تمام محصولات، عملیات راهبری، خدمات بانکی و مدیریت آن را در قالب یک سیستم ارائه میکند. این سیستم کاملا مشتریمحور بوده و از انعطافپذیری بالایی هم برخوردار است.

همچنین درباره کربنکینگ یا سامانه بانکداری متمرکز باید بدانید که با برنامههای موبایل بانک، بانکداری اینترنتی، شعب، دستگاههای خودپرداز و غیره همگام است. از جمله کاربردهای مهم آن میتوان به افتتاح حساب جدید، پردازش معاملات و حسابداری، پردازش وام، نوآوری در محصولات و ابزارهای جدید، پردازش سپردههای نقدی و برداشتها، داوری نرخ بهره، کلر چکها، روابط مشتری، گزارش آماری و غیره اشاره کرد.

در کنار مزایا بسیار خوبی که سیستم بانکی متمرکز (Core Banking) برای بانک و مشتریان آن به همراه دارد، یکسری از معایب هم دامنگیر آن خواهد شد. در ادامه مهمترین و برجستهترین معایب کربنکینگ را معرفی خواهیم کرد.

یکی از معایب سیستم بانکداری متمرکز یا همان کربنکینگ این است که استفاده از آن مستلزم خرید سیستمهای بانکداری مرکزی مدرن است. طبیعتا بانکها باید تمام این سیستمها را خریداری کرده و برای نگهداری آنها هزینه خاصی بپردازند. شاید بانکهای بزرگ بتوانند بدون مشکل این کار را انجام دهند، اما بدون شک بانکهای کوچک و متوسط برای اجرای این سیستم و پرداخت هزینههای آن، با مشکل مواجه خواهند شد.

مهمترین مسئلهای که بانکها باید به آن توجه کنند، ایجاد بستری مناسب برای رفاه حال مشتریان است. دقیقا به همین خاطر است که سیستم کربنکینگ ایجاد شد تا مشتریان به راحتی و بدون هیچ مشکلی تمام امور پایه بانکی خود را انجام دهند. اما بهتر است بدانید که این سیستم اگر به درستی اجرا نشود، نتیجه عکس خواهد داد.

با اجرای سیستم کربنکینگ، احتمال پیش آمدن مشکلات فنی بالا افزایش پیدا میکند. این اتفاق باعث میشود که عملیات منظم بانکی مختل شده و در نهایت مشتریان ناامید شوند.

همانطور که گفتیم، اجرای کربنکینگ در بانکها، دسترسی مشتری به سیستم بانکی در هر لحظه و در هر جایی را فراهم میکند. مدیران بانکها باید توجه کنند که این امر، فرصت را برای هکرها آماده میکند تا برنامههای کلاهبرداری و خرابکاری خود را بهتر و راحتتر اجرا کنند. پس باید تمام اقدامات امنیتی را برای محافظت از اطلاعات بانکی انجام داد. طبیعتا انجام این کار هزینهها و مشکلات خاص خود را دارد.

نرمافزارهای قدیمی بانک قادر خواهد بود تا کل زیرساخت را در برابر خرابی سیستم آسیبپذیر کند. این نرمافزارها باید نوسازی شوند که البته این کار هم هزینههای زیادی را به همراه دارد.