نسخهنویسی الکترونیکی یکپارچه شد

سامانه نسخهنویسی الکترونیکی وزارت بهداشت، با هدف کاهش توسعههای موازی و یکپارچهسازی ارتباط پلتفرمهای سلامت…

۲۹ تیر ۱۴۰۵

۷ فروردین ۱۴۰۳

زمان مطالعه : ۵ دقیقه

مهربانی، امید، آفتاب و افق اینها نام بخشی از طرحهای تسهیلاتی بانکهاست که مدتی است بیلبوردهایشان بر در و دیوار شهر آویزان شده است. طرحهایی که قرار بود گره کور ارائه تسهیلات خرد به کاربران عادی را فراهم کنند. اما در حقیقت در هیچ یک از این طرحها خبری از الگوی جدید اعتبار سنجی نیست و همچنان بدون ضامن وام بی وام.

به گزارش پیوست،وزیر اقتصاد بهمن ماه از ایجاد الگوی جدید اعتبارسنجی تا پایان سال ۱۴۰۲ صحبت کرده بود و حدود یک سال قبل هم معاون فناوریهای نوین بانک مرکزی هم خبر از الگوی جدید اعتبارسنجی داده بود، اما در عمل همچنان به نظر میرسد قفل بانکها در زمینه ارائه تسهیلات خرد به مشتریان باز نشده است. بانکها بر خلاق تبلیغات در سطح شهر، همچنان بدون ضامن مشت خود را برای ارائه وام باز نمیکنند و تنها تفاوت آنها در این طرحها افتتاح حساب به صورت آنلاین است. تفاوتی که آنچنان هم برای فردی که وام میخواهد حائز اهمیت نیست و زمانِ دریافت وام همه چیز به شکل حضوری و سنتی گذشته انجام میشود.

اما در حقیقت تعریف دقیق فعالان بانک مرکزی از مدل جدید اعتبار سنجی چیست و بالاخره این مدل چه زمانی باعث تسهیلگری دریافت وام برای مشتریان عادی بانکها خواهد شد. حالا و با پایان سال ۱۴۰۲ هم به نظر میرسد تمام طرحهای تسهیلاتی بانکهای سنتی بر خلاف نامهایشان، ناامیدکنندهتر و نامهربانتر از آن هستند که بتوانند بدون ضامن دولتی به کاربران تسهیلات ارائه دهند و خبری از روشهای جدید اعتبار سنجی نیست.

طرح وام مهربانی بانک ملی، طرح امید بانک سپه، طرح آفتاب بانک سینا، طرح افق بانک رفاه بخشی از طرحهایی بودند که سال گذشته با تبلیغات کلان در سطح شهر ادعای تفاوت و تسهیلگری در زمینه ارائه وام وام قرضالحسنه تا سقف ۳ میلیارد ریال را داشتند، اما در عمل و بررسیهای میدانی هیچ یک از این بانکها در خردترین مبالغ برای تسهیلات هم نتوانستهاند، پا به پای نئوبانکها یا لندتکها در زمینه ارائه تسهیلات عمل کنند.

گرچه فعالان حوزه بانک مرکزی هرگز تعریف دقیقی از مدل جدید اعتبارسنجی ارائه ندادند اما اگر تعریف ابوذر سروش، معاون نظارت بانک مرکزی را بر محدود نبودن دامنه شمول سیستم اعتبارسنجی جدید به شبکه بانکی بدانیم یا گفته احسان خاندوزی، وزیر اقتصاد را مبنی بر کنار گذاشتن الگوی ناکارآمد اعتبارسنجی گذشته را ملاک قرار دهیم. به نظر میرسد سال ۱۴۰۲ هم هیچ تغییری در این الگو اتفاق نیفتاده و همچنان اکثر مردم و شرکتها امکان دریافت تسهیلات را ندارند.

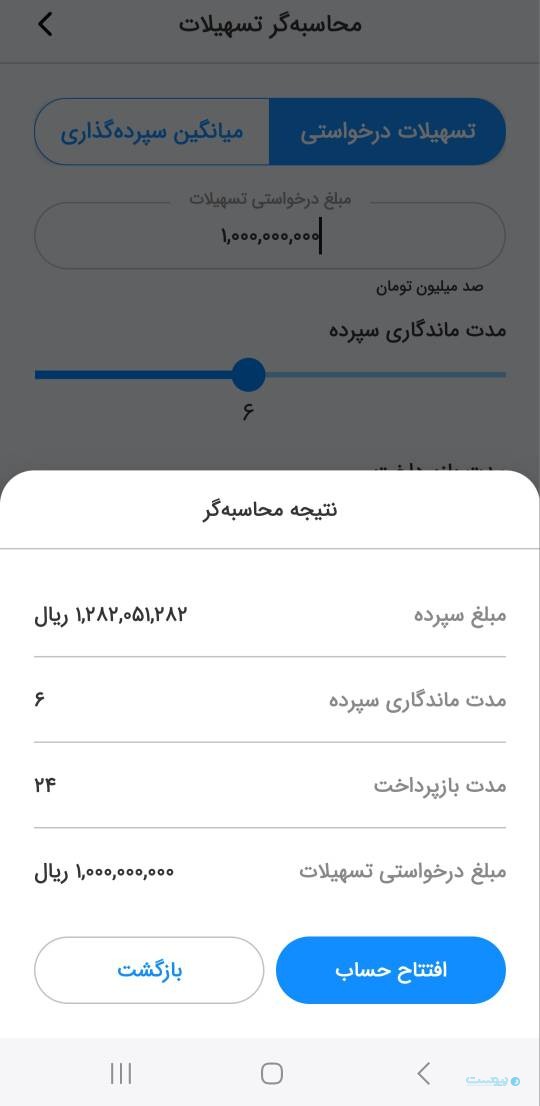

برای نمونه در طرح وام مهربانی بانک ملی، متقاضی برای دریافت وام نیاز به یک ضامن معتبر و فیش حقوقی معتبر دارد و تعریف بانکیها از اعتبار همچنان کارمندان رسمی دولت است. در شرط بعدی دریافت وام در این تسهیلات آمده است فرد متقاضی باید در بانک ملی حساب داشته باشد و سپرده خود را به مدت ۱ تا ۱۲ ماه در بانک ملی قرار دهد. هرچه قدر مدت سپردهگذاری بیشتر باشد، مبلغ وام نیز افزایش مییابد.سقف مبلغ وام نیز ۳۰۰ میلیون تومان است.

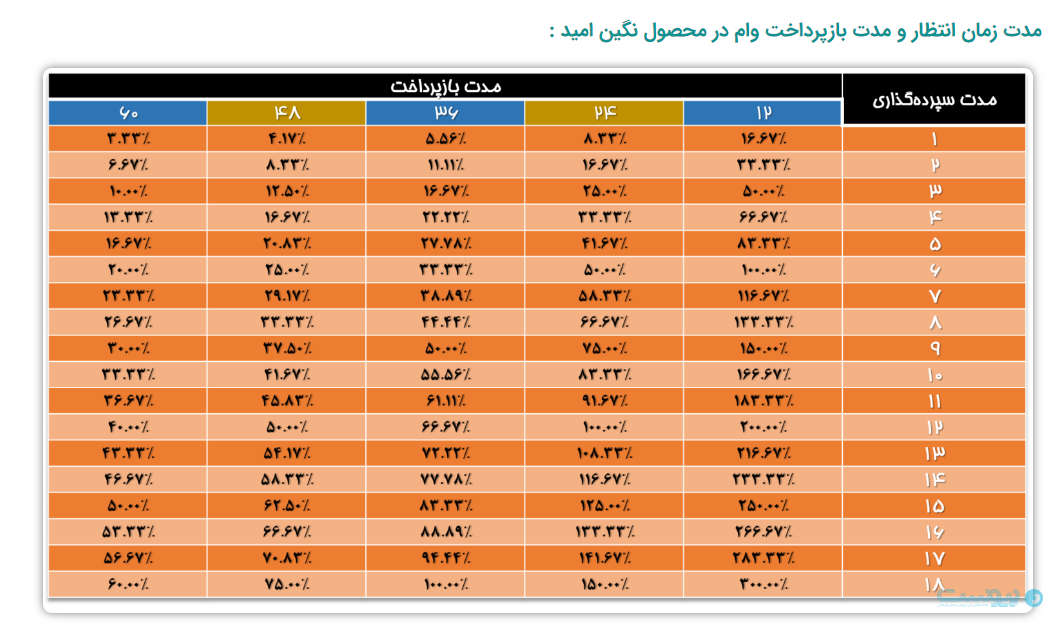

طبق جدول احتساب وام که بانک ملی در اپلیکیشن بام قرار داده است، کاربران میتوانند مبلغ مورد نیاز وام خود را در جدول قرار داده و با تنظیم کردن زمان بازپرداخت و زمان سپردهگذاری، از میزان وام خود مطلع شوند. برای مثال در صورتی که کاربری متقاضی وام صد میلیون تومانی باشد، باید ۱۲۸ میلیون تومان را ۶ ماه در حساب قرضالحسنه خود پسانداز کند و دو ساله آن را به بانک برگرداند.

امکانی که برای بسیاری از کاربران فراهم نیست و اعتراض کاربران زیادی را در شبکههای اجتماعی به همراه داشته است. در یکی از این توییتها آمده بود: «برای ۳۰۰ میلیون وام باید ۶۰۰ میلیون تومان داشته باشید و البته ۶ ماه هم به سود و اصل پولتان نیاز نداشته باشید. ضامن هم فراموش نشود. به نظر میرسد بانک ملی زیاد هم مهربان نیست.»

در طرح آفتاب بانک سینا هم مانند طرح مهربانی بانک ملی، خبری از مهربانی و نور و گرما نیست.مشتری اگر نیاز به وام ۳۰۰ میلیون تومانی داشته باشد باید حداقل یک ماه تا یک سال مبلغ کلانتری را نسبت به اصل وام سپردهگذاری کند و طرح امید بانک سپه هم ناامید کنندهتر از این دو طرح عمل کرده است. طرح نگین امید بانک سپه به این شکل است که دوره و میانگین مبلغ سپردهگذاری ملاک مبلغ وامی که کاربران در آینده میتوانند از آن استفاده کنند قرار میگیرند و وجه اشتراک تمام این وامها مدت زمان خواب سپرده و داشتن ضامن دولتی است.

اما چیزی که در این میان همچنان پاسخ دقیقی به آن داده نشده است این موضوع است که تعریف دقیق فعالان بانک مرکزی از مدل جدید اعتبار سنجی چیست؟ مهران محرمیان در نشست بذر امید در سال گذشته اعتبارسنجی جدید را تلفیقی از روش کنونی و شیوههای جدید معرفی کرده بود و گفته بود: با دادههایی که به شرکت اعتبارسنجی ایرانیان داده شده شکل جدیدی از اعتبارسنجی را شاهد خواهیم بود. در این شکل علاوه بر رتبهبندی، گزارشدهی نیز در دستور کار قرار گرفته است. به عبارتی شکل اعتبارسنجی جدید تلفیقی از روشهای فعلی و روشهای جدید است. در شرایطی که در خوشبینانهترین حالت بین ۳۰ تا ۴۰ درصد مردم امتیاز اعتبارسنجی دارند و عددی بالغ بر ۷۰ درصد مردم اصلا اطلاعات اعتبارسنجی ندارند، به نظر میرسد فاصله زیادی تا اجرایی شدن روشهای جدید اعتبارسنجی وجود داشته باشد.

در نهایت به نظر میرسد در حال حاضر تنها بلوبانک سامان و ویپاد بانک پاسارگاد بودهاند که در عمل تنها با تکیه بر اعتبارسنجی و بدون ضامن، چک یا سفته اقدام به ارائه تسهیلات به مشتریان خود کردهاند و حالا که بانک مرکزی با ابلاغیههای محدود کننده خود روی لندتکها دست گذاشته است باید منتظر بود و دید که آیا بازیگران این حوزه همچنان میتوانند به مسیر خود ادامه دهند؟