فعالان صنعت BNPL: پرداخت اعتباری عامل تورم نیست

فعالان صنعت بانکی و BNPL تاکید میکنند پرداخت اعتباری با خلق پول تفاوت دارد و…

۳۰ تیر ۱۴۰۵

۱۶ تیر ۱۴۰۲

زمان مطالعه : ۴ دقیقه

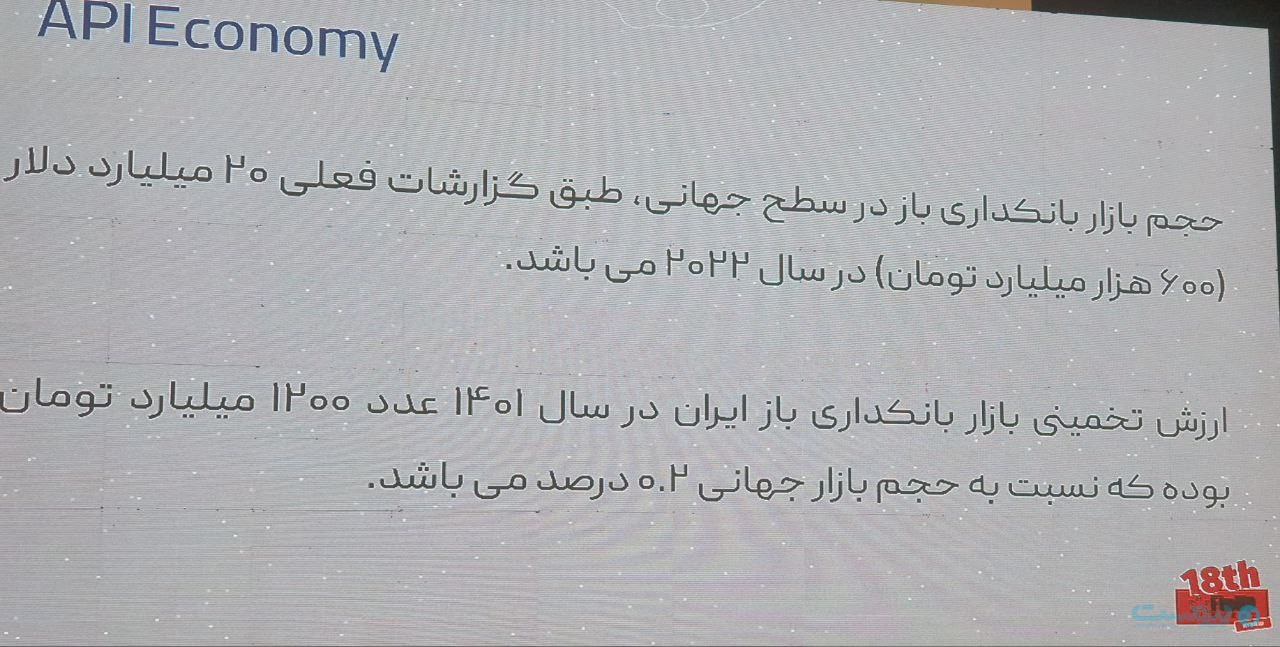

ارزش تخمینی بازار بانکداری باز ایران در سال ۱۴۰۱ عدد ۱۲۰۰ میلیارد تومان بوده که نسبت به حجم بازار جهانی ۰.۲ درصد است. عددی که فعالان این حوزه آن را کوچک و ناچیز میدانند و معتقدند بانکداری باز در ایران به قدر کافی رشد نکرده است.

به گزارش پیوست محمد صادقی، مدیرعامل بهسازان ملت، در آخرین بخش از رویداد فیناپ ۱۸ در نشستی با موضوع آینده بانکداری باز که با حضور فعالان حوزه بانکی و بیمه برگزار شد، گفت:

عدهای میگویند ما شجاعت کافی را در اتخاذ تصمیمهای جدید در بانکداری باز را نداریم. اما اول باید به یک درک درست از تعریف شجاع بودن برسیم.

او افزود: ما قانون و استاندارد درستی در حوزه بانکداری باز نداریم. برای من به عنوان یک بانک قابل توجیه نیست که به هر استارتآپی داده بدهم. ما در قبال دادههای کاربران مسئولیم. من با قاطعیت میگویم اگر قانون درستی در این حوزه تدوین نشود به شدت لطمه میخوریم.

صادقی در ادامه همچنین ارزش ۱۲۰۰ میلیارد تومانی بازار بانکداری باز در ایران را کوچک دانست و گفت: این عدد در حوزه بانکی ناچیز است و این یعنی هنوز بازار بانکداری باز به شکل باید و شاید در ایران شکل نگرفته است.

صادق فرامرزی صاحب نظر بانکداری دیجیتال هم این باره گفت: بیزینسی که در انتها به پول منتهی نشود محکوم به شکست است و ما در زمینه بانکداری باز راه پرامیدی را شروع کرده بودیم. گرچه به صورت اسمی از سال ۹۸ تا کنون ۴ سال طول کشیده اما کرونا میتوانست به اندازه ۳۰ سال ما را جلو ببرد. اما ما در زمینه بانکداری باز از آن زمان تا کنون فرقی نکردهایم.

او افزود: مالکیت داده به حاکمیت داده تغییر کرده است و اصطلاحا دادهها از سمت بانکها تبدیل به ناموس آنها شده است.البته برخی بانکها سختترند و برخی سهلتر و تجربه نشان داده بانکهای خصوصی نگاه بهتری به این موضوع دارند.در تکنولوژی مفهوم اعتماد فرق کرده است.

عضو هیات مدیره نصر تهران گفت: در اقتصاد نوآورانه تعدد قوانین مانع نوآوری است. در جایی که هیچ قانونی وجود ندارد یا باید افراد زمان بگذارند و قانون بنویسند یا با یک هاب کارها را کنترل کنند. نمیگویم این مسیر جواب نمیدهد اما مسیر رشد متوقف میشود.

حمید بنائیان معاون فناوری اطلاعات بانک آینده در این باره گفت: من معتقدم نه تنها در بانک خصوصی بلکه در بسیاری بانکهای دیگر هم استارتآپها و بانکداری باز را به چشم تهدید نمیدانند. نگاه ما در بانک آینده به بانکداری باز به هیچ عنوان رویکردی تهدیدی نیست. ما معتقدیم شرط برنده شدن اعتماد منطقی و مذاکرهای موفق است که دو سر احساس برنده بودن کنند. ما باید از حالا نگاهی آیندهنگر داشته باشیم چون اگر درهای جهانی باز شود و بخواهیم دسترسی به خدمات بینالمللی بیشتر شود، باید بانکداری باز را با آغوش باز بپذیریم.

مهدی شریعتمدار مدیرعامل جیبیت هم در خصوص ارائه APIها به استارتآپها گفت: بسیاری از بانکها ما استارتآپها را به چشم تهدید میبینند، شاید هم به واقع نوع عملکرد ما با استانداردهای قدیمی و مستندشده فرق داشته باشد، اما باید پذیرفت که من به عنوان یک استارتآپ اگر بخواهم همان قوانین و ساختارهای بزرگ را داشته باشم، نمیتوانم خلاقیت و چابکی داشته باشم. استارتآپها باید جسورتر باشند. ما در حال حاضر امبدد فایننس را با همکاری بانک آینده ارائه دادهایم و توانستهایم خدمات بانک را به خارج از دامنه بانک برسانیم.

میثم عسگری مدیرعامل شرکت سامانه نگار حامی بیمه (سنحاب) هم در زمینه API در حوزه بیمه گفت: ما نمیخواهیم شاپرک حوزه بیمه باشیم. شاید اگر به مفهوم نظارت باشد و اینطور که دوستان برداشت کردهاند اصلا سنحاب همان شاپرک باشد، اما عملکرد ما به منزله محدود کردن فعالیتهای کارگزاران آنلاین بیمه نیست.

عسگری همچنین در زمینه سوییچ آمیتیس گفت: دوستان به راهکاری معترض بودند که هنوز از آن استفاده نکرده بودند ما در حال رایزنیها و تدابیری هستیم که سوییچ بیمه به قدری تکمیل شده و خوب باشد که کارگزاران خودشان تمایل به استفاده از آن داشته باشند.