پوستر الکامپ ۱۴۰۵ رونمایی شد؛ نمایشگاه ۹ تا ۱۲ شهریور برگزار میشود

پوستر رسمی بیستونهمین نمایشگاه بینالمللی الکامپ رونمایی شد؛ رویدادی که امسال با تمرکز بر هوش…

۱۳ مرداد ۱۴۰۵

بیگبنگ نصفه و نیمه در صنعت بانکداری الکترونیکی

۳ مرداد ۱۴۰۰

زمان مطالعه : ۷ دقیقه

©ابوالفضل محترمی

©ابوالفضل محترمیاولین الزام برای پیادهسازی سامانه یکپارچه بانکی یا کربنکینگ از سوی شبکه بانکی کشور به سال ۸۷ باز میگردد حال از آن زمان بیش از ۱۳ سال گذشته است و دیگر دغدغه بانکها و مدیران آنها پیادهسازی کر نیست، هرچند هنوز هم تعداد محدودی از بانکهای بزرگ کشور به صورت کامل سامانه یکپارچه بانکی را در زیرمجموعه خود پیاده نکردهاند و در حال تلاش برای اجرایی و نهایی کردن آن هستند اما به نظر میرسد دیگر زمان فکر کردن به اصل کربنکینگ گذشته است و بانکها در تلاش هستند تا هر روز با ارتقای سامانههای یکپارچه خود سرویس بهتری به مشتریان ارائه دهند و مزیت رقابتی برای خود ایجاد کنند.

به گزارش پیوست، در دورهای که دیگر بانکها قادر به رقابت بر سر نحوه یا میزان بهره پرداختی به مشتریان و کاربران خود نیستند، موضوع مدل سرویسدهی و سرعت تغییر در سرویسهای مختلف و ارائه سرویسهای جدید از اهمیت ویژهای برخوارد میشود و درست در همین نقطه است که بانکها به فکر تغییر سامانههای یکپارچه بانکی خود یا ارتقای آن یا طراحی مجدد آن میافتند.

اگر قرار بود کسب و کار ارائه سامانههای یکپارچه بانکی با ارائه یکباره آن از سوی شرکتهای ارائه دهنده این خدمات به پایان برسد و پس ازآن دیگر شرکتها فقط به فکر خدمات پس از فروش باشند طبیعی است که این کسب و کار تا کنون شکست خورده بود اما رقابت بانکها با یکدیگر از سویی و میل کاربرانشان به دریافت هر چه سریعتر سرویسهای مختلف از سوی دیگر موجب میشود تا بانکها هر روز نیاز تغییر یا بهینه کردن سامانههای خود را درک کنند.

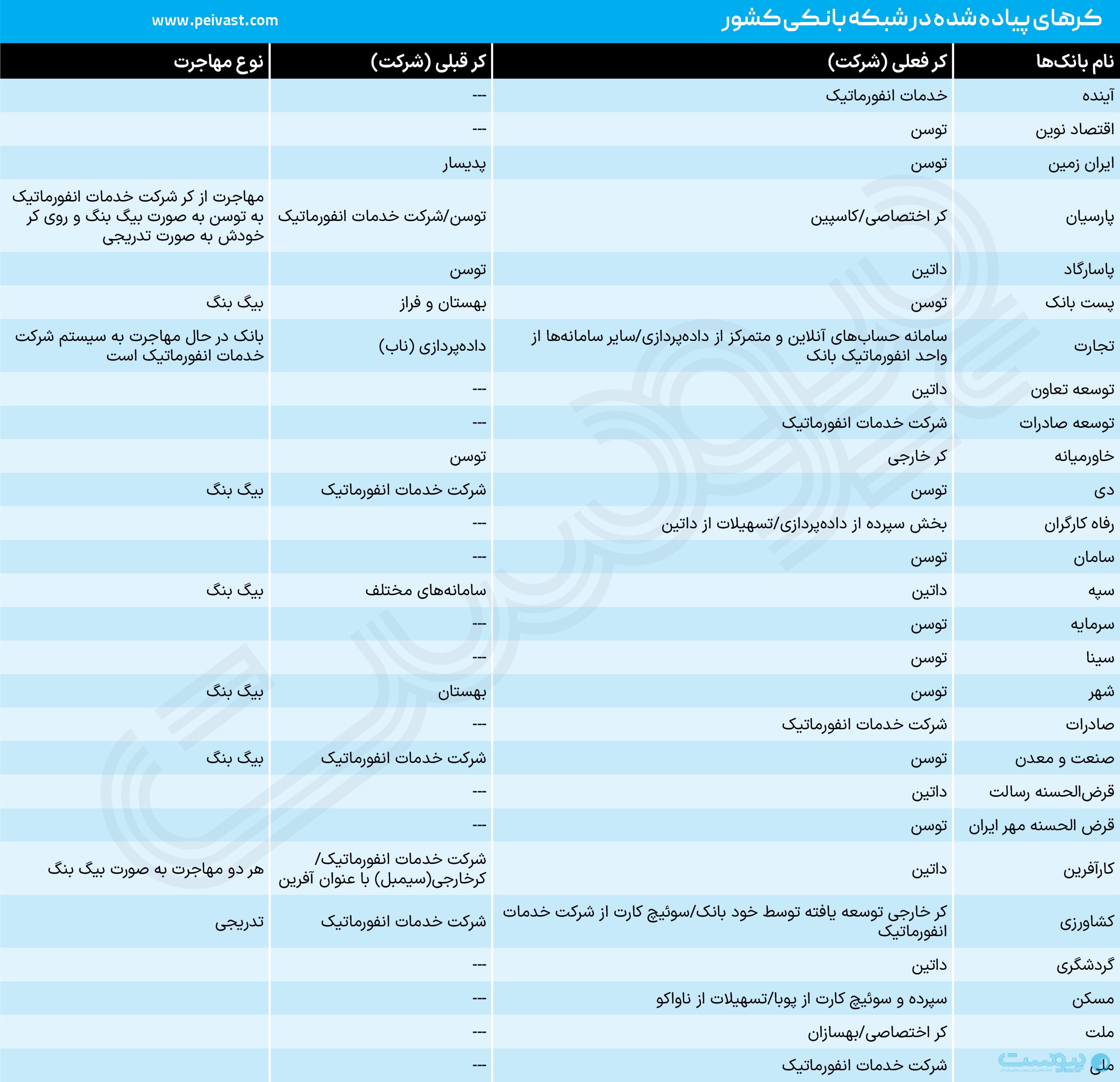

بررسی لیست بانکهای کشور نشان میدهد که از میان ۲۷ بانک کشور فقط ۳ بانک از کر به صورت متمرکز استفاده نمیکنند و از سامانهها و سوئیچهای مختلف برای ارائه سرویسهای مختلف بهره میگیرند اما این بانکها نیز در حال برنامهریزی و تلاش برای انتقال به یک کر متمرکز هستند.

در این میان مسیر بانکهای کوچکتر و بانکهایی که آغاز فعالیت آنها به دهه ۸۰ و پس از آن باز میگردد کوتاهتر بوده است چرا که از همان آغاز زمان فعالیت میتوانستند بر پایه سامانه یکپارچه مورد نظرشان فعالیت خود را آغاز کنند و پس از آن فعالیتشان سادهتر میشد هر چند که تعدادی از آنها پس از مدتی به سمت طراحی کر اختصاصی خود یا تغییر کر خود و استفاده از یک سامانه یکپارچه دیگر بسته به نیازهای توسعهایاشان حرکت کردند اما انتقال دادههای جمعآوری شده به یک سامانه یکپارچه جدید بسیار سادهتر از دادههای پراکنده در سامانههای مختلف است.

هر چند پیادهسازی و اجرای سامانههای یکپارچه بانکی در بانکهای کشور به شکلگیری بانکهای خصوصی و آغاز فعالیت آنها باز میگردد اما تا اواخر دهه ۸۰ هنوز بانک مرکزی بانکها را ملزم به پیادهسازی سیستمهای کر نکرده بود، بلکه به آنان پیشنهاد میداد برای بهبود وضعیت سرویسدهی خود به تدریج به سمت سیستمها یا سامانههای یکپارچه حرکت کنند.

اما این پیشنهادات در نهایت منجر به خروجی مشخصی نشد و بانک مرکزی نیز به تدریج نظارتش بر بانکها سختتر میشد. با گسترده شدن فعالیت بانکها و افزایش میزان تراکنش آنها و خدمات بانکداری الکترونیکی هر روز دادههایی که در اختیار بانکها قرار میگرفت، بیشتر میشد. از سویی به دلیل اینکه این دادهها در یک جا متمرکز نبود، بانک مرکزی سختتر میتوانست نظارت خود را بر کلیه عملیات بانکی اعمال کند.

از همین رو برای اولین بار در بسته سیاستی و نظارتی در سال ۸۷ در بند ۴۵ زمانی که به سیاستگذاری در حوزه بانکداری الکترونیکی پرداخته بود، بانکها را ملزم کرد در زیرمجموعه خود اقدام به پیادهسازی کر کنند.

در این بند آمده است:«بانکهای تجاری و تخصصی با رعایت حفظ یکپارچکی و سازگار بودن سیستم بانکداری بر اساس استانداردهای ابلاغی بانک مرکزی، لازم است توسعه بانکداری الکترونیکی را به صورت core banking شبکهای برای کلیه خدمات بانکی تا پایان برنامه چهارم توسعه اقدام و عملیاتی کنند.»

این اولین باری بود که واژه لاتین core banking بدون معادلسازی درست وارد نظام قانوننویسی و برنامهریزی ما شد. هر چند بسته سیاستی و نظارتی بانک مرکزی در سال ۸۷ بانکها را ملزم کرد سامانه یکپارچه بانکی تا پایان برنامه چهارم در زیرمجموعه خود ایجاد کنند اما همان زمان نیز بانکها اعلام کردند پیادهسازی سامانههای یکپارچه بانکی در طول دوره زمانی دوساله امکان ندارد.

زمانی این بسته ابلاغ شد که کمتر از دو سال به پایان برنامه پنجساله چهارم باقی مانده بود. همان زمان بسیاری از مدیران بانکی اعلام کردند با توجه به زمانبر بودن پیادهسازی کربنکینگ امکان اجرایی کردن آن در این دوره زمانی وجود ندارد اما امیدوار بودند با این الزامی که قرار داده شده، حرکتهای اولیه و آمادهسازی اولیه برای پیادهسازی کربنکینگ آغاز شود.

همانطور که بسیاری از مدیران بانکی پیشبینی میکردند طی دو سال باقیمانده تا پایان برنامه چهارم توسعه اقدام قابل توجهی برای پیادهسازی کربنکینگ صورت نگرفت از همین رو مجمع عمومی بانکها طی جلسه خود در ۱۹ مردادماه سال ۸۹ در ماده ۲ دستورالعمل شفافیت و تمرکز اطلاعات بانکها تمامی بانکها و موسسات اعتباری مکلف شدند ظرف ۲۴ ماه پس از ابلاغ این مصوبه تمامی دادههای مربوط به عملیات بانکی خود را اعم از جذب سپردهها، اعطای تسهیلات و ارائه خدمات بانکی به صورت ریالی و ارزی منحصرا در یک سامانه جامع بانکداری یکپارچه ثبت پردازش و نگهداری کند.

اما این مصوبه نیز به تنهایی کافی نبود و مدیران در ماده ۴۹ قانون برنامه پنجم توسعه مجددا بر ایجاد کربنکینگ تاکید کردند، در این ماده آمده است:«به منظور توسعه و تقویت نظام بانکداری اقدامات زیر صورت گیرد: استقرار سامانه (سیستم) بانکداری متمرکز COREBANKING و تبدیل کلیه حسابها اعم از سپرده اشخاص و تسهیلات به حسابهای متمرکز توسط بانکها با رعایت استانداردها و دستورالعملهای بانک مرکزی…»

تمامی این الزامات و دستورالعملهای مختلف در نهایت بانکها را ملزم به پیادهسازی سامانههای یکپارچه خود در موعد مقرر نکرد بلکه مدیران بانکی را برآن داشت تا برای پیادهسازی کربنکینگ در زیرمجموعه خود راهی انتخاب کنند.

با وجود اینکه هنوز تعدادی از بانکهای بزرگ در حال بررسی سامانههای یکپارچه متمرکز بانکی و تصمیمگیری برای انتقال دادهها و مهاجرت دادههای خود روی این بانک هستند، بانک سپه به عنوان یکی از بزرگترین بانکهای دولتی کشور مدل مهاجرت به سامانههای یکپارچه بانکی را به صورت کامل تغییر داد.

از میان بانکهای بزرگ بانک سپه با مهاجرت به کر داتین توانست بر ترس مهاجرت دادهها به صورت یکباره یا بیگبنگ غلبه کند و تجربه شکستهای قبلی خود را با یک تجربه جدید جایگزین کند. پیش از بانک سپه، برای اولین بار بانک پارسیان برای انتقال از کر شرکت خدمات انفورماتیک به کر توسن از روش انتقال یکباره یا بیگبنگ استفاده کرده بود هر چند در دور دوم مهاجرت کر، این بانک از روش تدریجی استفاده کرد، زمانی که پارسیان برای بار دوم تصمیم گرفت به کر طراحی شده از سمت شرکت کاسپین یکی از شرکتهای زیرمجموعه خود مهاجرت کند ترجیح داد که از روش مهاجرت تدریجی استفاده کند. پس از بانک سپه نیز بانک کارآفرین به صورت بیگبنگ کر خود را از یک کر خارجی (سیمبل) به کرداتین تغییر داد. مدیران اجرایی این پروژه مهاجرت طی ۱۰ ماه را یک رکورد در مهاجرت کرهای بانکی اعلام میکنند.

بررسی مدلهای مختلف مهاجرت بانکها به سامانههای یکپارچه بانکی نشان میدهد که در این میان فقط ۵ بانک ترجیح دادهاند از روش بیگبنگ برای مهاجرت استفاده کنند و سایر بانکها محیط امن تر را انتخاب کردهاند و سراغ مهاجرت تدریجی رفتهاند.

به این ترتیب در حالی که بیش از یک دهه از الزاماتی در فضای بانکی در خصوص سامانههای کربنکیگ میگذرد میتوان با نگاهی به نحوه مهاجرت بانکهای مختلف به این فضای ضروری تراکنشهای بانکی برداشت نسبتا دقیقی از سلیقه، شتاب و تمایل آنها به نوآوری در فضای بانکداری الکترونیکی به دست آورد.

دمتون گرم.