خزانههای جدید سکوهای طلا معرفی شدند

بانکهای ملت، سامان و صادرات به عنوان خزانههای جدید پلتفرمهای آنلاین طلا انتخاب شدند؛ اقدامی…

۱۰ مرداد ۱۴۰۵

۱۸ دی ۱۴۰۲

زمان مطالعه : ۶ دقیقه

سرمایهگذاری روی هوش مصنوعی هنوز هم تیتر اصلی اخبار است. شرکتهای مختلف و به ویژه غولهای تکنولوژی بخش زیادی از بودجه خود را به این فناوری اختصاص دادهاند و عجیب نیست اگر در نگاه سطحی یک رشد انفجاری را برای این فناوری و مشتقات آن پیشبینی کنیم. تحقیقات جدیدی از سود هزارمیلیارد دلاری هوش مصنوعی در دو سال آینده میگوید، اما بررسیهای اکونومیست نشان میدهد که اگر هوش مصنوعی را تحولی در سطح کامپیوتر خانگی یا تراکتور بدانیم، سطح سرمایهگذاری امروز پایینتر از آن چیزی است که آن را هم تراز یک انقلاب واقعی قرار دهد.

به گزارش پیوست، دادهها نشان میدهد که حتی هزینهکرد بخش فناوری ارتباطات، به عنوان یکی از مهمترین صنایع مرتبط با هوش مصنوعی، هم نه تنها روند رو به رشدی نداشته بلکه ۰.۴ درصد در آمریکا کاهش یافته است.

بسیاری از اقتصاددانها بر این باورند که هوش مصنوعی (AI) اقتصاد جهان را متحول میکند. مقالهای که سال گذشته توسط ایگه اردیل و تامای بسیر اوغلو از شرکت تحقیقاتی Epoch منتشر شد میگوید «رشد انفجاری» با حرکت رو به بالای تولید ناخالص داخلی (GDP) «با هوش مصنوعی که توان جایگزینی گسترده نیروی کار انسانی را دارد» امکانپذیر میشود. اریک برینیولفسون از دانشگاه استنفورد نیز انتظار دارد که هوش مصنوعی «در سالهای پیش رو یک انفجار خلاقیت را رقم بزند.»

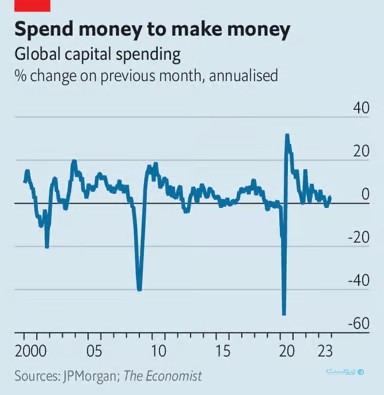

برای تحقق چنین تحول اقتصادی، شرکتها باید هزینه زیادی را صرف نرمافزار، ارتباطات، کارخانه و تجهیزات کنند تا هوش مصنوعی در فرایندهای تولید آنها جا بگیرد. پیشرفتهای شگرف گذشته مثل تراکتور یا کامپیوتر شخصی، همگی بهواسطه یک بمب سرمایهگذاری در اقتصاد فراگیر شدند. برای مثال هزینهکرد مردم روی فناوریهای کامپیوتری باعث تا از سال ۱۹۹۲ تا ۱۹۹۹، سرمایهگذاری غیرمسکونی آمریکاییها به ۳ درصد GDP افزایش یابد. اما تا به اینجا نشانی از این موج را در هوش مصنوعی مشاهده نمیکنیم. مخارج سرمایهگذاری کسبوکارها یا Capex در سراسر جهان بسیار ضعیف است.

این مخارج پس از رشد ضعیف در سالهای منتهی به همهگیری کووید، پس از اتمام قرنطینهها بیشتر شدند. در اوایل سال ۲۰۲۲ مخارج سرمایهگذاری کسبوکارها به حدود ۸ درصد در سال رسید. برخی رویکرد خوشبینی فناورانه را در پیش گرفتند و برخی دیگر در پی تقویت زنجیره عرضه بودند. اما در ادامه همان سال روند رشد Capex به دلیل مشکلات ژئوپلیتیک و افزایش نرخ بهره تضعیف شد. همزمان با عرضه مدل زبانی GPT-4 از اوپنایآی در مارس ۲۰۲۳، مخارج capex با نرخ سالانه ۳ درصد در حال رشد بود.

امروز دوباره بعضی از شرکتها برای استفاده از فرصتی بزرگی که در هوش مصنوعی پیش رویشان قرار دارد، مخارج سرمایهگذاری خود را افزایش دادهاند. تحلیلگران میگویند مخارج مایکروسافت (از جمله در بخش تحقیق و توسعه) تا نزدیک ۲۰ درصد بیشتر میشود. انویدیا هم یک افزایش ۳۰ درصدی را پیش روی خود دارد. مارک زاکربرگ، مدیرعامل متا، در انتهای سال گذشته گزارش داد که «هوش مصنوعی بزرگترین حوزه سرمایهگذاری ما هم از لحاظ مهندسی و هم منابع رایانشی در سال ۲۰۲۴ خواهد بود.»

اما در دیگر بخشها یک رویکرد میانهرو را شاهد هستیم. اگر شرکتهای پیشتاز هوش مصنوعی مثل مایکروسافت و انویدیا و آن دسته از شرکتهای S&P500 که میخواهند capex خود را در سال ۲۰۲۴ تا ۲.۵ درصد افزایش دهند قلم بگیریم، شرایط خوبی را در گستره اقتصادی مشاهده نمیکنیم. یک ردیاب capex آمریکایی از بانک گلدمن ساکس، که تصویری از برنامه شرکتها و امیال آینده آنها را به نمایش میگذارد در حال حاضر یک رکود ۴ درصدی را نسبت به سال گذشته نشان میدهد.

اما با توجه به این همه هیجانی که در مورد پتانسیل هوش مصنوعی شاهد هستیم، هزینهکرد بخش فناوری ارتباطات مطمئنا باید روی به افزایش باشد. جالب اینکه اینطور نیست. در سومین سهماهه سال ۲۰۲۳، سرمایهگذاری شرکتهای آمریکایی روی «تجهیزات و نرمافزار پردازش اطلاعات» تا ۰.۴ درصد نسبت به سال گذشته کاهش یافت.

در سطح جهانی نیز روند مشابهی را شاهد هستیم. براساس دادههای ملی کلوپ عمدتا ثروتمند OECD تا سه ماهه سوم سال ۲۰۲۳، مخارج سرمایهگذاری-از جمله توسط دولتها-با سرعتی کمتر از سالهای پیش از پاندمی در حال افزایش است. سنجه دیگری از capex جهانی از بانک جیپیمورگان چیس نیز به روند ضعیف رشد این سرمایهگذاریها اشاره میکند. با توجه به ضعف capex، عجیب نیست که تحقیق از مدیران خرید هم به بهبودی روند بهرهوری اشاره ندارد.

با این حال یک تحقیقات رسمی در ژاپن نشانگر افزایش چشمگیر capex در آینده است. اما این تحقیق هم به فاکتورهایی مثل اصلاح حاکمیت شرکتی اشاره دارد که خاص این کشور است و در بیشتر بخشهای خارج از آمریکا، شرایط خوبی را مشاهده نمیکنیم. تضعیف روند رشد اقتصادی اروپا هم فاکتور منفی دیگری است. برنامههای سرمایهگذاری شرکتهای خدماتی در اتحادیه اروپا نصف آن چیزی است که در اوایل سال ۲۰۲۲ شاهده بودیم. کسبوکارهای بریتانیایی نیز تنها ۳ درصد افزایش capex را برای سال آینده برنامهریزی کردهاند و این در حالی است که در پاسخ به همین سال رشد ۱۰ درصدی را در اوایل سال ۲۰۲۲ گزارش میکردند.

این روندها به یکی از این دو موضوع اشاره دارند. اول اینکه هوش مصنوعی یک جو زودگذر است. غولهای تکنولوژی عاشق فناوری هستند اما در جذب مشتری برای خدمات و محصولاتی که دهها میلیارد دلار برایش هزینه میکنند به مشکل میخورند. این اولین بار نیست که فناوران تقاضا برای نوآوریهای خود را بیش از حد برآورد میکنند. برای مثال رمزارز و متاورس را در نظر بگیرید.

تفسیر دوم اما به این تاریکی نیست و احتمال بیشتری دارد. فراگیر شدن فناوریهای انقلابی زمان میبرد. اگر به مثال کامپیوترهای خانگی برگردیم میبینیم که مایکروسافت سیستمعامل انقلابی خود را در سال ۱۹۹۵ عرضه کرد، اما اواخر دهه ۱۹۹۰ بود که شرکتهای آمریکایی مخارج خود در حوزه نرمافزار را افزایش دادند. تحلیلگران بانک گلدمن ساکس میگویند تنها ۵ درصد از مدیران عاملها «تاثیر چشمگیر» هوش مصنوعی در یک تا دو سال آینده را روی کسبوکار خود انتظار دارند و ۶۵ درصد معقتدند که برای درک تاثیر واقعی آن باید سه تا پنج سال منتظر بود. هوش مصنوعی احتمالا اقتصاد را متحول میکند اما نه با یک انفجار، بلکه تدریجی و آرام آرام.