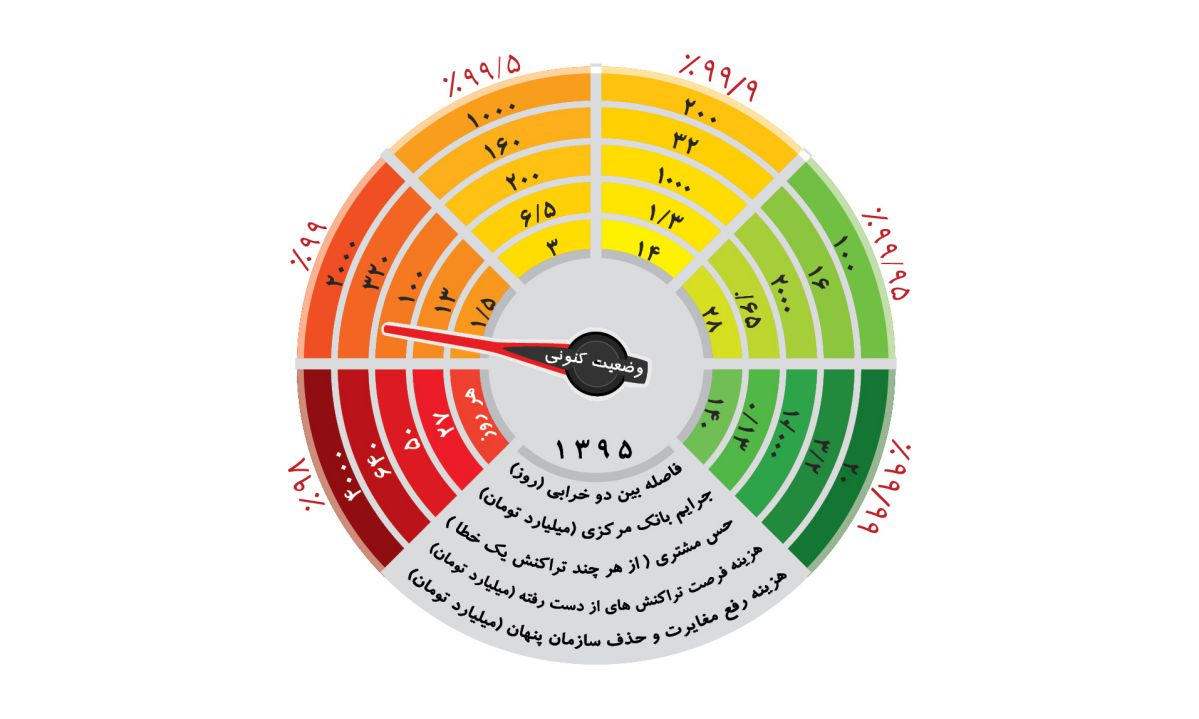

این روزها دیگر ارتباط بین کیفیت و هزینه بر کسی پوشیده نیست و شاید این ضربالمثل ایرلندی را که میگوید «ما آنقدر پولدار نیستیم که جنس ارزان بخریم»، همگان باور داشته باشند. بدون شک بین کیفیت و هزینه رابطه معکوس برقرار است و هرچه کیفیت یک کالا یا خدمت بالاتر باشد، در مجموع هزینه تمامشده (TCO) آن کمتر است. این تناسب در کیفیت خدمات بانکی نیز برقرار است و کیفیت خدمات بانکی به شدت بر کسب و کار بانکها و هزینههای تحمیلشده بر آنان تاثیر میگذارد. شرکتهای فراهمکننده خدمت در حوزه بانکی وظیفه تامین نیاز بانکها به ارائه خدمات بانکی و تعریف خدمات نوین را بر عهده دارند. این شرکتها چه با ماهیت دولتی شکل گرفته باشند و از بانک مشتق شده باشند و چه به صورت خصوصی تاسیس شده باشند، در ازای خدماتی که به مشتریان خود، یعنی بانکها، ارائه میکنند پول دریافت میکنند. بسیاری از این شرکتها در حوزه تامین سختافزار نیز ورود کردهاند و با یک یا دو واسطه جریان نقدینگی را از بانکها به سمت خارج از کشور هدایت میکنند. در عوض بانکها به عنوان مشتریان این شرکتها و مردم به عنوان مشتریان بانکها از چه کیفیت سرویسی بهره میبرند؟ آیا این سطح از کیفیت سرویس با میزان درآمد شرکتها تناسب دارد و آیا نظارت صحیحی بر نحوه اجرای قراردادها در حوزه فناوری اطلاعات بانکی صورت میگیرد؟ در این یادداشت ابعاد مختلف این مساله و تاثیر کیفیت خدمات بانکی و تراکنشهای الکترونیکی بر کسب و کار بانکها در زمینه بانکداری الکترونیکی و هزینههایی که کیفیت پایین خدمات به بانکها تحمیل میکند، مورد بررسی قرار گرفته است. کیفیت پایین خدمات بانکی به صورت هزینههای مستقیم و غیرمستقیم به بانکها تحمیل میشود. سود بانکها از مابهالتفاوت نرخ بهره تسهیلات نسبت به نرخ سود سپردهها و هزینههای جاری بانک تامین میشود که در نتیجه افزایش هزینههای بانک خود به...

شما وارد سایت نشدهاید. برای خواندن ادامه مطلب و ۵ مطلب دیگر از ماهنامه پیوست به صورت رایگان باید عضو سایت شوید.