انزوا بانکداری ایران را دچار اعتمادبهنفس کاذب کرده است؛ معلق میان خودباوری و خودشیفتگی

افزایش حملات سایبری به شبکه بانکی ایران حاصل سالها فاصلهگرفتن از چرخه مستمر یادگیری و…

۴ مرداد ۱۴۰۵

تامین مالی زنجیرهای یکی از روندهای جدید در اکوسیستم نوآوری ایران است و حلقه بههمپیوستهای از بانکها و صنایع و فینتکها را حول این اصطلاح شکل داده است. حمید آذرمند، مدیر تامین مالی زنجیره تولید بانک مرکزی، معتقد است در موضوع تامین مالی تولید نیز مساله تامین مالی سرمایه در گردش اهمیت خاصی دارد و شبکهای درهمتنیدهای از بازار سرمایه و بازار پول در این مهم نقش ایفا میکنند. او درباره ابزارهای تامین مالی در بازار پول میگوید: «یکسری از این ابزارها ماهیت اقلام بالای خط ترازنامه بانکها (مثل تسهیلات بانکها) و برخی نیز ماهیت اقلام پایین خط ترازنامه (مثل اعتبار اسنادی داخلی) دارند. اقلام پایین خط ترازنامه بانکها، معمولاً سهم کمتری در تامین مالی دارند؛ به میزانی که ماهیت کسبوکارها متنوع میشود، نظام مالی نیز باید بتواند این تغییرات را پشتیبانی کند.»

آذرمند سهم عمده تامین مالی را بر عهده نظام بانکی میداند و میگوید سایر ابزارها و روشهای مبتنی بر بازار سرمایه و تامین مالی خارجی سهم اندکی بر عهده دارند. اما او شکل تامین مالی کنونی را کارا نمیبیند و اضافه میکند: «آمار تسهیلات بانکی در سالهای اخیر نشان میدهد حدود ۶۵ درصد از ظرفیت تسهیلات نظام بانکی ما صرف سرمایه در گردش و حدود ۲۰ درصد نیز صرف ایجاد و توسعه واحدهای جدید تولیدی میشود. در حال حاضر، ظرفیت عمده پرداخت تسهیلات بانکها صرف سرمایه در گردش میشود و بخش قابل توجهی از این سرمایه در گردش برای تمدید تسهیلات به کار میرود. و این به معنای پرداخت منابع جدید به بخش تولید نیست.»

مدیر تامین مالی زنجیره تولید بانک مرکزی معتقد است ظرفیتهای نظام مالی، فناوریهای مالی و فینتکها میتوانند نقش مهمی ایفا کنند و سهم مناسبی در توسعه نظام مالی ما بر عهده گیرند، زیرا تا زمانی که عمده توان بانکها صرف تامین مالی سرمایه در گردش میشود طبیعی است تخصیص منابع کافی برای ایجاد ظرفیتهای جدید در اقتصاد نخواهیم داشت.

آذرمند درباره علت ناکارآمدی نظام تامین مالی کنونی کشور توضیح میدهد: «در روشهای سنتی، در یک زنجیره تامین برای تولید یک قلم کالا تامین مالی موازی از طریق بانکها در جریان است. چراکه هم شبکه پخش و هم شبکه تولیدکنندگان و تامینکنندگان و به طور کلی همه حلقهها به صورت موازی از تسهیلات بانکها استفاده میکنند. این نشان از ناکارآمدی نظام تامین مالی دارد. ضمن آنکه اصولاً پایش و رصد گردش منابع نیز چندان امکانپذیر نیست.»

مدیر تامین مالی زنجیره تولید بانک مرکزی میگوید: «چالشهای موجود در حوزه سرمایه در گردش، ما را به سمت تغییر رویکرد و ارتقا در نظام تامین مالی برد. از سال ۹۸ که شکلگیری زنجیرههای تخصصی جدی شد ما نیز فرایند تغییر و تحول را آغاز کردیم. برای تامین مالی زنجیرهای نیز کارگروههایی تشکیل شد و در نهایت در سال ۱۴۰۰ اداره تامین مالی زنجیره تولید بانک مرکزی شکل گرفت.» او به اقدامات بانک مرکزی برای توسعه تامین مالی زنجیرهای اشاره میکند: «یکی از زیرساختهای اصلی تامین مالی زنجیرهای، صورتحساب الکترونیکی است که در قانون پایانههای فروشگاهی و سامانه مؤدیان دیده شده است. اما به دلیل آنکه احتمال تاخیر در اجرای این قانون وجود داشت به سمت سامانه جامع تجارت رفتیم و در گام نخست همکاری با طرح افق سامانه جامع تجارت را در همکاری با وزارت صمت به منظور استفاده از زیرساخت صورتحساب الکترونیکی پیش بردیم و دستورالعمل استفاده از آن نیز به بانکها ابلاغ شد. در این فرایند تامین مالی زنجیرهای از طریق صورتحساب الکترونیکی انجام میشود.»

او اضافه میکند: «ما برای توسعه ابزارهای تامین مالی زنجیرهای، ابراز اوراق گام را راهاندازی کردیم. همچنین برای برات الکترونیکی که زیرساخت آن را وزارت دارایی ایجاد کرده شیوهنامه تهیه کردیم و تا چند ماه آینده از این ابزار به طور گسترده در تامین مالی زنجیرهای بهرهبرداری خواهد شد. همچنین سامانه آذر را آماده بهرهبرداری داریم که در گام اول برای جلوگیری از تامین مالی مکرر صورتحسابهای الکترونیکی به کار گرفته میشود و در گامهای بعد قابلیتهای آن را به سایر نیازها در حوزه تامین مالی زنجیرهای توسعه خواهیم داد.»

اوراق گام مهمترین ابزاری است که بانک مرکزی در تامین مالی زنجیرهای از آن بهرهبرداری کرده است. آذرمند در تعریف اوراق گام میگوید: «اوراق گام یک ابزار تامین مالی زنجیرهای مبتنی بر تامین مالی تعهدات بنگاه خریدار است که با محوریت خریدار شکل میگیرد. این ابزار عملکرد قابل توجهی دارد و در راستای توسعه و بهبود آن نیز در روزهای آتی دستورالعمل جدید به بانکها ابلاغ خواهد شد.»

او در تشریح عملکرد اوراق گام اضافه میکند: «در حال حاضر، اوراق گام در حدود ۵۴ هزار میلیارد تومان انتشار یافته و ۱۵ بانک به طور فعال از این ابزار استفاده میکنند. اخیراً دستورالعمل کنترل و مدیریت اوراق و دستورالعمل جدید اوراق گام و ضوابط مکمل آن به تصویب رسیده که به زودی وارد فاز عملیاتی خواهیم شد.» اگرچه فینتکها در تامین مالی زنجیرهای نقش دارند همچنان رسمیت پیدا نکردهاند. آذرمند درباره نقش فینتکها و نگاه رگولاتور میگوید: «در این زنجیره قطعاً فینتکها نقش عمدهای بر عهده خواهند داشت و به عنوان توسعهدهندگان برای بقای زنجیرههای تامین اهمیت دارند. با توجه به اینکه بانکها نمیتوانند بنگاهداری کنند و سایر کسبوکارها نیز بر اساس ضوابط نمیتوانند عملیات بانکی انجام دهند لذا فعلاً بخش قابل توجهی از عملیات تامین مالی زنجیرهای مانند عملیات بانکی و اعتبارسنجی بر عهده بانکهاست و بخشی از خدمات تکمیلی نیز امکان برونسپاری به فینتکها را دارد. در حال حاضر، در تامین مالی زنجیره تامین باید تقسیم کار فعلی را پذیرفت اما میتوان امیدوار بود که به زودی توسعه فینتکها در اکوسیستم تامین مالی زنجیرهای جدیت و رسمیت بیشتری پیدا کند.»

در ادامه محمد کشتهگر، مدیر کسبوکار تامین مالی زنجیرهای دیجیپی، تامین مالی زنجیرهای را مجموعه راهکارهایی برای جلوگیری از شکاف نقدینگی و کمبود سرمایه در گردش میداند و معتقد است تامین مالی زنجیرهای از دیرباز در موسسات مالی مرسوم بوده بدین گونه که سعی شده با ارائه راهکارهایی نظیر خرید دین، اعتبار اسنادی داخلی، ضمانتنامههای پرداخت و… مساله طرفین یک حلقه از زنجیره تامین را مرتفع کند. اما کشتهگر روشهای سنتی تامین مالی را ناکارآمد میداند و میگوید: «به دلیل نبود ابزارهای توانمند که بتواند شرایط پرداخت و تسویههای مالی بنگاههای موجود در زنجیره تامین را تسهیل کند، و از طرف دیگر به کار نگرفتن یا به بلوغ نرسیدن تکنولوژیهای مالی که میتواند نقش تعیینکنندهای در سهولت و شفافیت مورد نیاز بنگاهها بازی کند، تاکنون در ایران موفق نبوده است.»

کشتهگر از جنبشی که در چند سال اخیر برای توسعه راهکارهای تامین مالی زنجیرهای شکل گرفته میگوید: «نهادهای قانونگذار و بانکها از سال ۹۶ برای توسعه راهکارهای تامین مالی زنجیرهای بانکها شروع به توسعه نرمافزارهای خود در این زمینه کردند و اگرچه پیشتر دستورالعملی در حوزه ابزارسازی مرتبط با تامین مالی زنجیره که اوراق گام نامیده میشود ایجاد شده بود، در سال گذشته بانک مرکزی اقدام به ابلاغ دستورالعمل در حوزه تامین مالی زنجیرهای کرد.»

مدیر کسبوکار تامین مالی زنجیرهای دیجیپی درباره نقش اوراق گام در تامین زنجیره تامین توضیح میدهد: «اوراق گام در واقع اوراق بدهی مدتدار تضمینشده است که به درخواست بنگاه خریدار به نفع بنگاه تامینکننده صادر شده و قابلیت استفاده در طول زنجیره تامین بنگاهها را دارد و در بازار ثانویهای میتوان آن را نقد کرد.» اما در ادامه از دلیل ناکارآمدی اوراق گام در تامین مالی زنجیرهای میگوید: «این اوراق یکی از ابزارهای کارایی است که متاسفانه به دلایل متعددی تاکنون نتوانسته تواناییهای خود را در تامین مالی زنجیرای نمایش دهد، نشناختن تواناییهای این ابزار در هر دو طرف بانک و زنجیره تامین، سردرگمی ذینفع اوراق در بهکارگیری آن در طول زنجیره تامین، نبود زیرساختهای پلتفرمی مناسب در بانکها به منظور انتقال ساده و سریع اوراق در طول زنجیره تامین و… عمده دلایل موفق نبودن این اوراق در تامین مالی زنجیرهای است.»

کشتهگر درباره نقش فینتکها در توسعه تامین مالی زنجیرهای میگوید: «با در نظر گرفتن تجارب جهانی میتوان به جرات گفت تامین مالی زنجیرهای اثربخش در ایران، با بهکارگیری فینتکها محقق خواهد شد زیرا فینتکها توانایی آن را دارند که با استفاده از ابزارهای تکنولوژی و هوشمندسازی راهحلهای تامین مالی زنجیرهای، تجربهای متفاوت در اجرای زنجیره تامین رقم بزنند. فینتکها قطعاً بدون همکاری بانکها به عنوان تامینکننده منابع مالی موفق نخواهند شد.» او ضمن پرداختن به رویکرد بانک مرکزی در قبال تامین مالی زنجیرهای توضیح میدهد: «با رویکرد صحیحی که در مقرراتگذاری تامین مالی زنجیرهای در پیش گرفته، اختیارات وسیعی به بانکها داده است. حال بهکارگیری این اختیارات نیازمند تغییر رویکرد در بانکها و همسویی آنها با فینتکهاست. در واقع فینتک در این حوزه شریک بانکهاست و بانکهایی که این واقعیت را پذیرفته و در این حوزه همراستایی ایجاد کردهاند میتوانند در منافع حاصل از توسعه این نوع روش تامین مالی شریک شوند، منافعی که در درجه اول برای اجزای زنجیره و در نهایت برای کل نظام اقتصادی کشور است.»

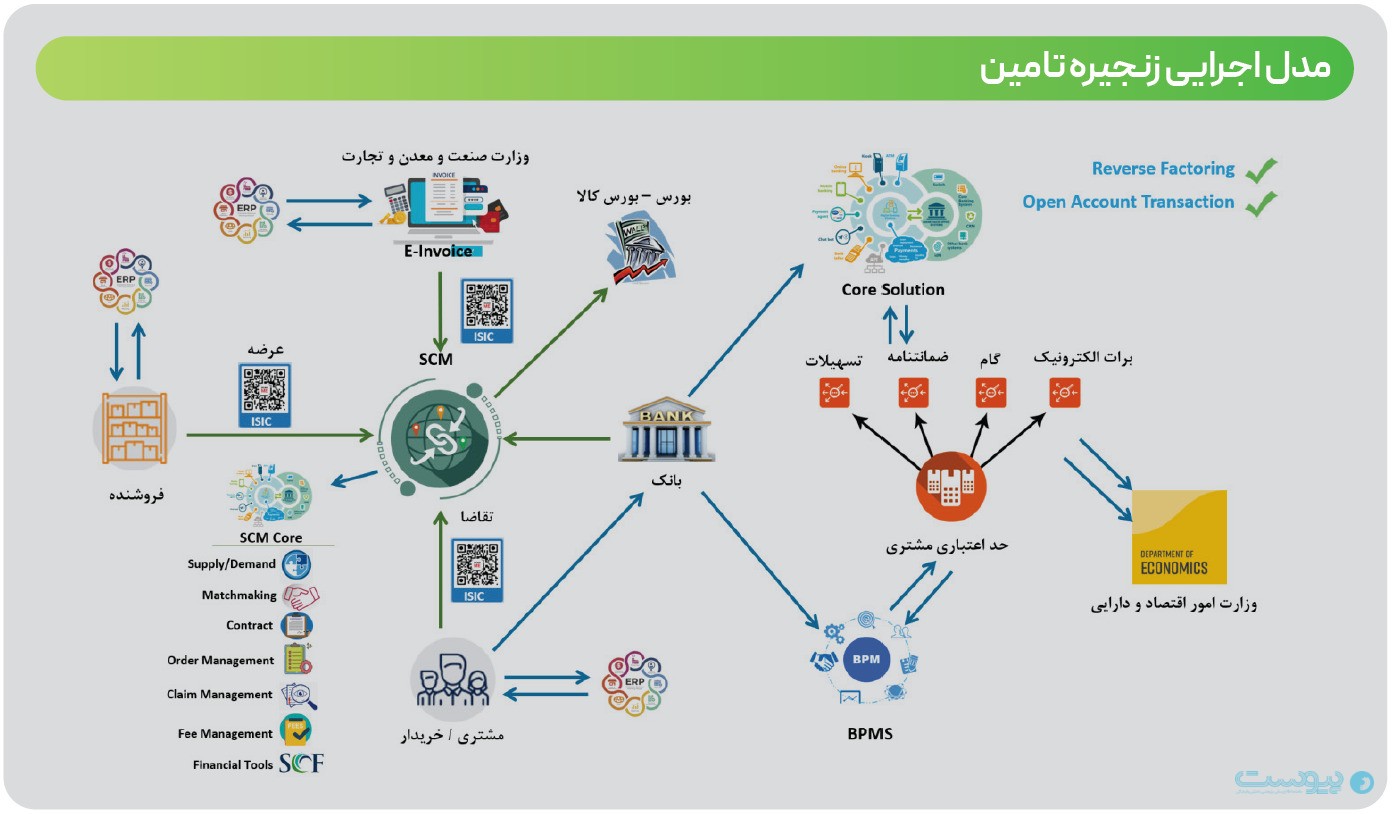

علی اصغری، مدیر امور فناوری اطلاعات و ارتباطات بانک صنعت و معدن، درباره دو بخش زنجیره تامین مالی میگوید: «برای درک بهتر زنجیره تامین ما باید دو بخش Supply Chain Management(SCM) و Supply Chain Finance(SCF) , در قلب زنجیره تامین را از هم تفکیک کنیم. بخش SCM خریداران و تامینکنندگان و درخواستها، ثبت پیشفاکتورها و مناقصه و مزایده و کلیه امور مرتبط با انجام قراردادهای معاملات را شامل میشود و بخش SCF شامل نهادهای مالی و سرمایهگذاران است که وظیفه ایجاد ابزارهای تامین مالی برای پشتیبانی از معاملات را بر عهده دارند. با توجه به این تفکیک در زنجیرههای تامین میتوان وظیفه نهادها و سازمانها را ذیل این تفکیک تعریف کرد.»

او درباره نقش بازیگران در تامین مالی زنجیرهای توضیح میدهد: «در ایران مهمترین بازیگرانی که در یک فرایند انجام معامله دخیل هستند عبارتاند از: خریدار، فروشنده، بانکها و بازار سرمایه به عنوان نهادهای تامین مالی و وزارت صنعت و معدن و تجارت به عنوان رگولاتور در بخش تسهیلگری تجارت در کشور، بانک مرکزی به عنوان رگولاتور در بخش مالی.»

اصغری در ادامه به نقش رگولاتورهای حوزه تامین مالی زنجیرهای اشاره میکند و میگوید: «در سالهای اخیر وزارت صنعت، معدن و تجارت با کدبندی فعالیتهای اقتصادی و کالاها در کشور در قالب کدهای آیسیک و ایجاد بستر فاکتور الکترونیکی به عنوان یکی از سرویسهای کلیدی در پرداختهای مالی، تا حدودی بستر معاملاتی کشور را برای اجرای زنجیره تامین در کشور فراهم کرده است. در بخش SCF نیز بانکها به کمک بانک مرکزی و خبرگان این صنعت به این نتیجه رسیدهاند که علاوه بر اینکه ابزارهای سنتی همچنان میتوانند به نقش خود در بازارهای مالی ادامه دهند، ابزارهای جدیدی همانند اوراق گام و برات الکترونیکی به عنوان ابزارهای تسهیلگر خاص زنجیرههای تامین تولید کنند.»

او معتقد است در بخش فناوری اطلاعات، بانک مرکزی و وزارت صمت با وضع مصوبههای حمایتی از شرکتهای فناوری میتوانند نقش فعالانهای در بخش تولید سرویسهای SCM و مدیریت تولید و عرضه و قراردادهای زنجیرههای تامین در بخش خصوصی ایفا کنند. اصغری اضافه میکند: «با تسهیل ورود فینتکها به زنجیرههای تامین، در واقع ورود این شرکتها به بخش مالی کشور آسانتر و از ممانعت بخش سنتی بازارهای مالی ایران که سالها در انحصار بانکها بوده است کاسته خواهد شد.»

اصغری در توضیح نقش اوراق گام در توسه زنجیره تامین مالی میگوید: «اوراق گام را میتوان ضمانتنامهای با امکان جابهجایی ذینفعان و قابلیت تضمین نقدشوندگی دانست که بر مبنای مشارکت بانکها و بازار سرمایه بنا شده است. در کنار این قابلیتها که برای گام تعریف شده است این اوراق قابلیت خرد شدن دارند که در ضمانتنامه این امکان فراهم نبوده است. بانکها موظفاند در سررسید اوراق گام از طریق شرکت سمات زیر نظر بازار بورس اوراق بهادار ایران به تسویه اوراق و بازپرداخت دیون اقدام کنند.»

او در ادامه قوانین سختگیرانه را مانعی برای توسعه اوراق گام به شمار میآورد و میگوید: «در حال حاضر با توجه به قوانین سختگیرانهای که سازمان بورس اوراق بهادار ایران روی اوراق گام اعمال کرده، تمایل بانکها و خریداران کالاها به استفاده از این ابزار کاهش یافته است. امیدواریم بانک مرکزی و وزارتخانههای صمت و اقتصاد در بخش اوراق گام به کمک خریداران و بانکها بیایند و با تسهیل این قوانین به گردش راحتتر این اوراق و تاثیر بیشتر آن بر بازارهای مالی کمک کنند.»

اصغری معتقد است ابزارهای مالی اگرچه تسهیلگر زنجیره تامین مالی هستند اما نباید زنجیره را به ابزار تقلیل داد. او اضافه میکند: «تقلیل جایگاه زنجیره تامین به تعدادی ابزار پرداخت در واقع انحراف مسیر زنجیره تامین در کشور است. وزارتخانه صمت به عنوان متولی صنعت کشور باید در گسترش و تشویق شرکتها و فعالان اقتصادی در حرکت به سمت شفافیت و ایجاد زنجیرههای تامین شفاف نقش فعالانهتری بازی و این نگاه و فرهنگ جدید را در کشور نهادینه کند. همواره به یاد داشته باشیم زنجیره تامین چرخهای است که بانکها در طول زنجیره به عنوان بازیگر وارد بازی میشوند و سپردن مسئولیتی فراتر به بانکها و بازی نکردن دیگر عناصر موثر مجموعه، مسیر را منحرف خواهد کرد.»

او در ارزیابی وضعیت کنونی زنجیره تامین مالی در کشور میگوید: «در حال حاضر بانکها به عنوان نهادهای صاحب قدرت و پول با تاسیس شرکتها در حال تسخیر این عرصه و کوچک کردن زمین بازی شرکتهای فناوری در بخش زنجیرههای تامین هستند و عملاً تنفس در این بخش برای شرکتهای کوچک دشوار و نهایتاً این شرکتهای تازهتاسیس و کوچک از بازار خارج خواهند شد.»

اصغری به نقش فینتکها در زنجیره تامین مالی اشاره میکند و میگوید: «اگر ما خواهان فینتکهای قوی در بخش خصوصی کشور هستیم، بانک مرکزی به عنوان متولی سامانهها و دادههای بانکی کشور همواره باید به این چالش نه تنها در خصوص زنجیره تامین بلکه در همه محصولات بازارهای مالی توجه ویژه داشته باشد. باید بدانیم تقویت شرکتهای کوچک فناوری در بخش مالی به بهبود زیستبوم کسبوکاری کشور منجر و همچنین باعث جلوگیری از موج مهاجرت نخبگان فناور خواهد شد که امروزه یکی از معضلات جدی و اساسی کشور است.» او در آخر معتقد است تعریف فینتکها بیرون از بانکها میتواند چاره راه ادامه کسبوکارهای فعال شرکتهای فناوری باشد. اصغری در آسیبشناسی نگاه کنونی بانکها به فینتکها میگوید: «یکی از دلایلی که بانکها همواره به دنبال تاسیس شرکتهای خود بودهاند این است که آنها سالها به فینتکهای بیرون از حوزه ساختاری سازمانی بانک به چشم تهدید نگاه میکردند. به نظر میرسد امروز بانک مرکزی هم در حال پذیرش نگاه جدید و تعاملی با شرکتهای فناوری است که باید آن را به فال نیک گرفت.