مدیرعامل تکنوگلد: افزایش خزانههای تاییدشده، ظرفیت بازار طلای آنلاین را بالا میبرد

سهم خرید اعتباری در تکنوگلد به ۲۰ درصد فروش این پلتفرم رسیده است و هادی…

۱۱ مرداد ۱۴۰۵

زهرا فکرانه

۳ شهریور ۱۴۰۴

زمان مطالعه : ۷ دقیقه

گزارش ایرانتلنت نشان میدهد عموم فعالیتهای اقتصادی کشور در دوره جنگ مختل شده است. هر چند که میزان و شدت آن برای همه بخشها و گروهها یکسان نیست اما ۹۰ درصد کسب وکارها در دوره جنگ دچار «افت تولید» یا «توقف تولید» شدند.

به گزارش پیوست؛ نتایج بدست آمده از نظرسنجی ایرانتلنت و پاسخ ۷۳۵ مدیر و مالک کسب و کار نشان میدهد تأثیر جنگ بر کاهش درآمد شرکتهای کوچک بیشتر بوده است به نحوی که ۶۳ درصد این بنگاهها حداقل ۵۰ درصد «کاهش نقدینگی» داشتهاند در حالی که ۴۷ درصد شرکتهای بزرگ کاهش نقدینگی بیش از ۵۰ درصد را تجربه کردهاند.

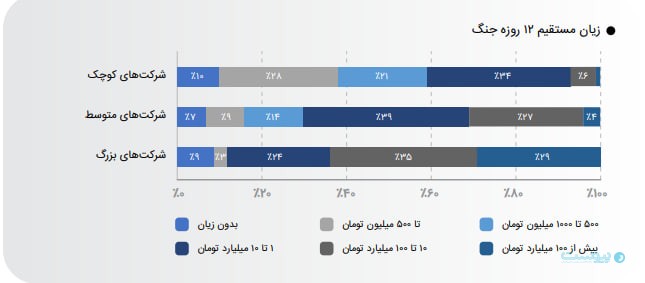

همچنین زیان مستقیم ناشی از هزینه توقف، خسارت فیزیکی و جابجایی در مدت ۱۲ روز جنگ نیز چشمگیر بود. به طوری که ۴۱ درصد از کسبوکارهای کوچک متحمل بیش از یک میلیارد تومان، ۳۱ درصد از کسبوکارهای متوسط متحمل بیش از ۱۰ میلیارد تومان و ۲۹ درصد از کسبوکارهای بزرگ متحمل بیش از ۱۰۰ میلیارد تومان ضرر شدهاند.

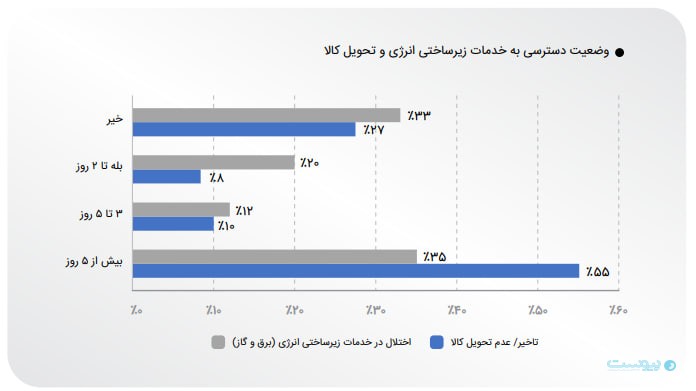

در طول جنگ ۱۲ روزه بررسیها نشان میدهد که ۶۷ درصد شرکتها با اختلال در دریافت خدمات زیرساختی مانند برق و گاز مواجه شدهاند و ۷۳ درصد کسبوکارها در تحویل کالا با تاخیر یا عدم تحویل روبه رو بودهاند. این آمار نشان میدهد نزدیک به ۷۰ درصد کسبوکارها در تامین نهادههای اصلی تولید از جمله مواد اولیه و انرژی با چالش مواجه بودهاند.

وضعیت کلی نشاندهنده آن است که هنوز عموم کسب وکارها در بازگشت به وضعیت پیش از جنگ با مشکل مواجهاند. ۷۴ درصد شرکتها تولیدشان پس از جنگ نسبت به قبل از جنگ، دچار کاهش شده است. بازگشت به وضعیت عادی در پساجنگ برای کسب وکارهای کوچک دشوارتر است به نحوی که ۶۰ درصد از کسب وکارهای کوچک و متوسط همچنان با کاهش ظرفیت تولیدی بیش از ۲۰ درصد نسبت به پیش از شروع جنگ مواجه هستند.

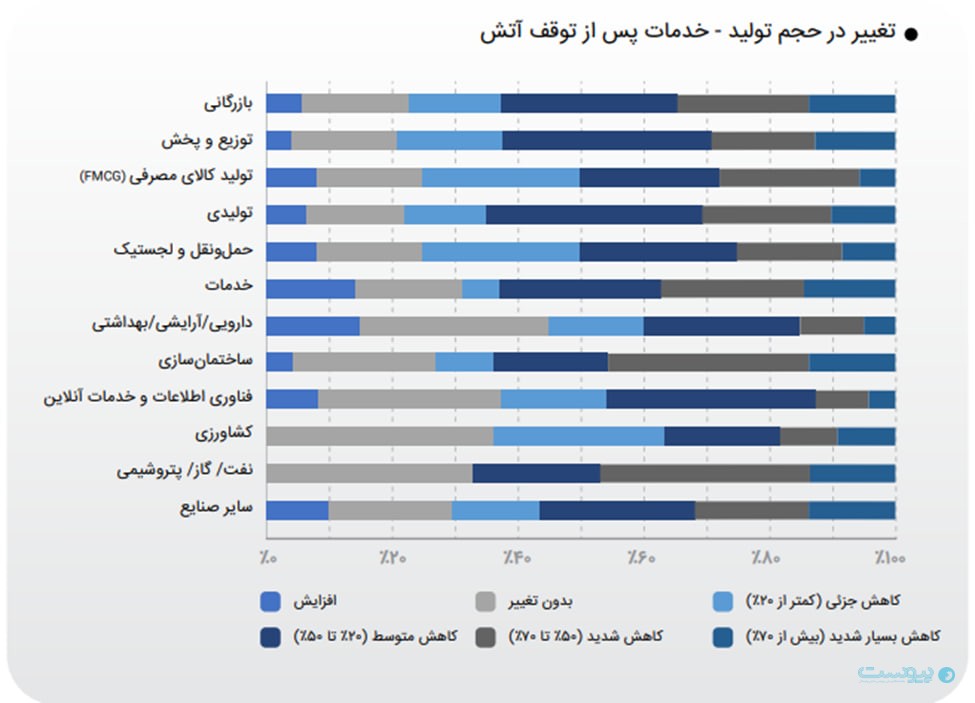

در دوره پساجنگ، بخش دارویی و بهداشتی (۶۰ درصد) و فناوری و اطلاعات (۴۲ درصد) توانستهاند سریعتر به شرایط عادی فروش و رونق بازگردند. در مقابل ۷۰ درصد بخش تولیدی هنوز نتوانسته است به شرایط پیش از جنگ بازگردد.

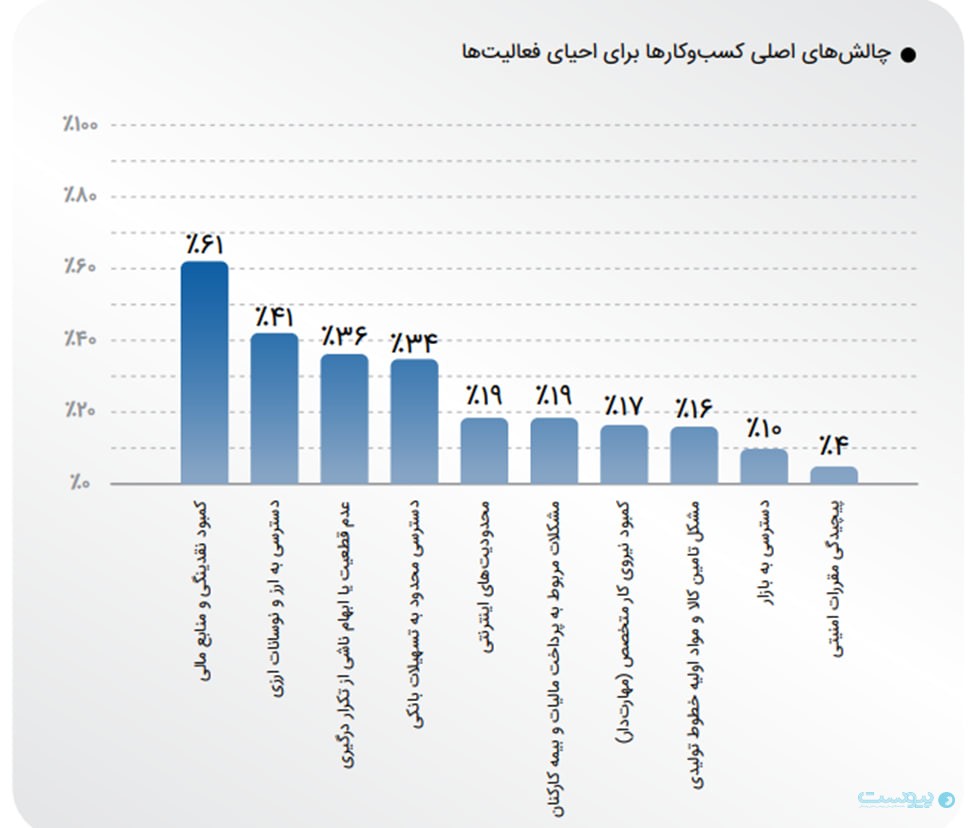

«کمبود نقدینگی و منابع مالی» مهمترین مانع کسب وکارها برای احیای پس از جنگ است. ۶۰ درصد پاسخدهندگان اعلام کردهاند با این مسأله مواجهاند و ۳۶ درصد کسب وکارها، موضوع «ابهام و عدم قطعیت نسبت به تکرار درگیری» را مهمترین مانع برای از سرگیری فعالیتهای خود میدانند.

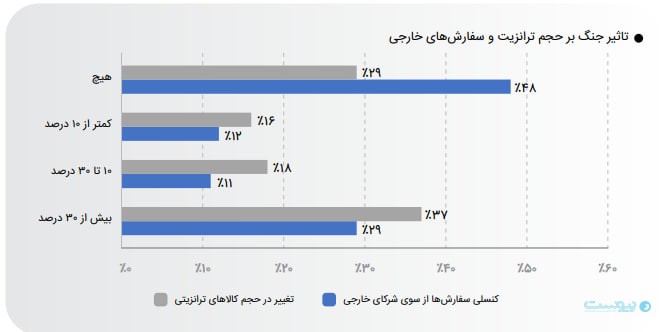

تحلیل دادهها نشان میدهد زنجیره تامین یکی از بخشهایی بوده که به شدت از جنگ آسیب دیده است. شرکتهایی که وابستگی بیشتری به واردات داشتند بیشتری فشار را تجربه کردند. به گونهای که ۸۲ درصد از بنگاههایی که بیش از نیمی از مواد اولیه خود را از خارج تامین میکردند، با اختلال جدی در تامین مواجه شدند. با این حال آسیبها محدود به واردکنندگان نبود؛ چرا که ۵۲ درصد از شرکتهایی که مواد اولیه خود را از منابع داخلی تامین میکردند نیز دچار اختلال در دسترسی و تامین شدند. این موضوع نشان میدهد اثرات جنگ، حتی زنجیرههای درون مرزی را نیز تحت فشار قرار داده است.

تحلیل دادهها نشان میدهد زنجیره تامین یکی از بخشهایی بوده که به شدت از جنگ آسیب دیده است. شرکتهایی که وابستگی بیشتری به واردات داشتند بیشتری فشار را تجربه کردند. به گونهای که ۸۲ درصد از بنگاههایی که بیش از نیمی از مواد اولیه خود را از خارج تامین میکردند، با اختلال جدی در تامین مواجه شدند. با این حال آسیبها محدود به واردکنندگان نبود؛ چرا که ۵۲ درصد از شرکتهایی که مواد اولیه خود را از منابع داخلی تامین میکردند نیز دچار اختلال در دسترسی و تامین شدند. این موضوع نشان میدهد اثرات جنگ، حتی زنجیرههای درون مرزی را نیز تحت فشار قرار داده است.

۳۳ درصد شرکتها اعلام کردهاند برای مواجه با شرایط پساجنگ تعدیل نیروی کار را در دستور کار قرار دادهاند و ۳۶ درصد شرکتها بهدنبال تعطیلی بخشی یا تمامی فعالیتهای کسب وکار خود هستند. ۳۸ درصد کسب وکارها نیز، برای حفظ تابآوری، «تقویت ذخایر مالی اضطراری (صندوق اضطراری)» را در برنامه خود قرار دادهاند.

در دوره جنگ، شدت کاهش گردش مالی کسب وکارها متناسب با اندازه آنها متفاوت بوده است. دادهها نشان میدهد شرکتهای کوچک آسیب پذیرترین گروه بودهاند؛ به گونهای که حدود ۶۳ درصد آنها با افت نقدینگی بیش از ۵۰ درصد مواجه شدهاند. این رقم برای شرکتهای بزرگ ۴۷ درصد بوده که هرچند پایینتر است، اما همچنان سهم قابل توجهی محسوب میشود.

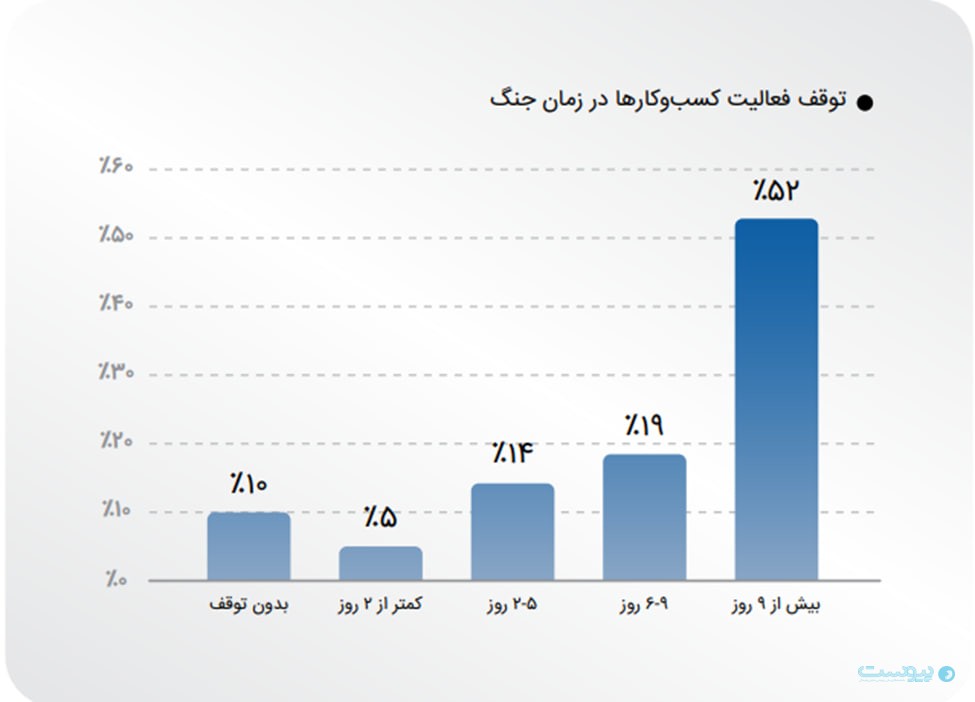

جنگ تأثیر مستقیم و فلجکنندهای بر روند تولید بنگاهها داشته است. آمارها نشان میدهد ۹۰ درصد کسب وکارها در این دوره ناچار به توقف تولید شدند؛ رقمی که عمق گستردگی بحران را آشکار میکند. در کل از میان آنها، بیش از نیمی از شرکتها (۵۲ درصد) تقریباً دوازده روز جنگ، یعنی برای بیش از ۹ روز، فعالیت تولیدی خود را به طور کامل متوقف کردهاند.

بررسـی پاسـخهای مدیران کسـب وکار نشـان میدهد که کاهش تقاضـای مشـتریان با بیشترین فراوانی (۶۶ درصد)، مهمترین عامل کاهش درآمد در روزهای ابتدایی جنگ بوده است. این موضوع، بر تأثیر سریع و مسـتقیم نااطمینانیهای اقتصادی و روانی جامعه بر رفتار خرید و مصرف تأکید دارد و نشان میدهد که در شـرایط بحرانی، افت سمت تقاضا میتواند بیش از هر عامل دیگری جریان درآمدی سازمانها را مختل کند.

نتایج به دسـت آمده از نظرسنجی نشان میدهد که علیرغم پایان درگیریها و بازگشـت نسـبی به شـرایط عـادی، بخش عمدهای از کسب وکارها همچنان با کاهش ظرفیت تولید و خدمات نسبت به دوران پیـش از جنـگ مواجهاند. در مجموع، ۷۴ درصد پاسـخدهندگان گزارش دادهاند که ظرفیت تولیدی آنها بعد از توقف آتش نیز نسبت به قبل از جنگ کاهش یافته است.

بررسی نتایج نشان میدهد که کسب وکارهای بزرگ در فاصله کوتاهی پس از آتشبس، با سرعت بیشتری نسبت به سایر گروهها به سطح درآمدی پیش از جنگ بازگشتهاند. این در حالی است که حدوداً ۶۰ دردص از کسب وکارهای کوچک و متوسط همچنان با کاهش ظرفیت تولیدی بیش از ۲۰ درصد نسبت به پیش از شروع جنگ مواجه هستند.

پس از پایان جنگ، کمبود نقدینگی و منابع مالی بـه عنوان اصلیترین مانع برای احیای فعالیتهای کسـب وکارها مطرح بوده اسـت؛ حدود ۶۰ درصد پاسخدهندگان با این چالش مواجه بودهاند. این وضعیت نشان دهنده اهمیت مدیریت مالـی و تأمین منابع پایدار برای افزایش تابآوری سازمانها در شرایط بحران است.

نتایج کلی نشان میدهد که چشم انداز وضعیت مالی_اقتصادی کسب وکارها در سه ماه آینده عمدتاً منفی است. در مجموع، ۵۶ درصد از پاسخدهندگان انتظار بدتر شدن شرایط (۲۳ درصد کمی بدتر، ۳۳ درصد بسیار بدتر)، ۱۱ درصد انتظار ثبات شرایط فعلی و ۱۶درصد به بهبود وضعیتامیدوارند.

همچنین، ۱۷ درصد از کسب وکارها در شرایطی از ابهام و بیاطمینانی قرار دارند که حتی قادر به ارائه برآوردی نیستند. این دادهها بیانگر فضای عمومی نگرانی و بیثباتی در میان فعالان اقتصادی است.

تحلیـل دادهها نشـان میدهد که پس از جنگ، کسـب وکارها با مجموعهای از نیازها و اولویتها بـرای بازسازی و استمرار فعالیت های خود مواجه هستند. برجستهترین انتظار آنها، رفـع تنشهای ژئوپلیتیکی و ایجاد محیط امن و صلح پایدار است؛ ۵۱درصد پاسخدهندگان این موضوع را در اولویـت سیاستگذاری دولت قرار دادهاند، که اهمیت امنیت و ثبات سیاسـی به عنوان پایهای برای عملکرد پایدار سازمانها را نشان میدهد.

پاسخدهندگان «ارائه معافیتها یا تخفیفهای مالیاتی» را مؤثرترین اقـدام حمایتی دولت بـرای احیای کسـب وکارها در دوران پساجنگ میدانند. این موضوع اهمیت سیاستهای مالیاتی کارآمد و کاهش فشارهای مالی بر سازمانها را برای تسریع بازسازی و ادامه فعالیتها نشان میدهد.

این گزارش با روشهای آماری معتبر (ضریب اطمینان ۹۵درصد) جمعآوری و تحلیل شده است، تصویر دقیقتری از میزان آسیبها، نقاط ضعف زنجیرههای تأمین، تنگناهای نقدینگی و انتظارات حمایتی بخش خصوصی ارائه میدهد. اطلاعات این گزارش از تحلیل پاسخهای ثبت شده برای پرسشنامهای که به همت اتاق بازرگانی تهران، گروه ایران تلنت و رسانه پیوست به بیش از ۵۵ هزار نفر از مدیران عامل و صاحبان کسب وکارهای خصوصی در ۴ مرحله در بازه ۱۱ تیر ماه تا ۱۳ مرداد ارسال شده استخراج شده است.