سازمان ملل: هوش مصنوعی بدون ظرفیت، شکاف توسعه را عمیقتر میکند

گزارش «تبدیل هوش مصنوعی به یک دارایی توسعهای در کشورهای کمترتوسعهیافته» که توسط بانک فناوری…

۱۳ مرداد ۱۴۰۵

۶ تیر ۱۴۰۳

زمان مطالعه : ۳ دقیقه

گزارشی که روز سه شنبه از سوی بانک تسویه حسابهای بینالمللی (BIS) منتشر شد تصریح میکند که بانکهای مرکزی باید برای قضاوت درمورد تاثیر اقتصادی هوش مصنوعی و بهرهبرداری از آن توجه بیشتری به این فناوری داشته باشند. BIS با تاکید بر لزوم همکاری بانکهای مرکزی میگوید این نهادها باید تجارب و اطلاعات خود را در راستای بهرهبرداری بهتر از این فناوری جدید به اشتراک بگذارند.

به گزارش پیوست به نقل از بلومبرگ، در این گزارش اشاره شده است که هوش مصنوعی جایگزین قضاوت انسانی نیست اما احتمالا بر بهرهوری، سرمایهگذاری و مصرف تاثیر گذارد است و در نتیجه سیاستگذاران باید راهی برای مطالعه و استفاده بهینه از آن پیدا کنند.

بانک تسویه حسابهای بینالمللی میگوید: «با توجه به پذیرش سریع و گسترده هوش مصنوعی، بانکهای مرکزی باید عملکرد خود را تقویت کنند. بانکهای مرکزی باید توانمندیهای خود را هم به عنوان ناظران مطلع از تاثیرات پیشرفت فناوری و به عنوان کاربران فناوری تقویت کنند.»

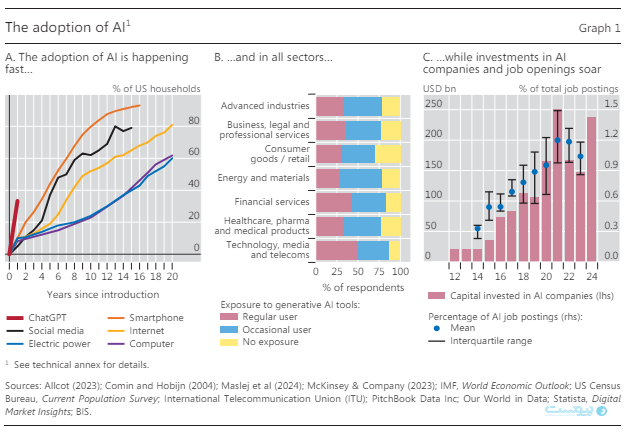

در این گزارش از جمله تاثیرات اقتصادی این فناوری به بهرهوری اشاره شده و برای مثال توسعه دهندگان نرمافزار میتوانند با حمایت هوش مصنوعی تعداد پروژههای خود در هفته را به دو برابر برسانند. در این میان شرکتها سرمایهگذاری روی فناوری اطلاعات را ازایش میدهند و در سمت مصرفکننده نیز الگوریتمها گزینههای بهتری برای مخارج ارائه میکنند و درنتیجه حجم مصرف افزایش مییابد.

سیسیلیا اسکینزلی، رئیس مرکز نوآوری BIS، میگوید قدرت الگوریتمهای جدید در پردازش حجم عظیم اطلاعات نیز پتانسیل بالایی برای بانکهای مرکزی دارد تا وظایفی مثل حالبینی و پیشبینی را به سبک بهتری انجام دهند.

هیون سانگ شین، مشاور اقتصادی و رئیس تحقیقات، افزود که احتمالا تنظیم نرخ بهره بر عهده انسانها باقی میماند زیرا نیازمند قضاوت است. اسکینزلی تاکید کرد که الگوریتمها نمیتوانند پاسخگوی اقدامات خود باشند.

او گفت: «آنطور که ما خودمان و جامعه را سازماندهی میکنیم، دوست داریم انسانها را مسئول تصمیمگیری بدانیم. مثل تغییر سیاستمداران، حتی تغییر روسای بانک مرکزی. پس نمیتوانم آیندهای را ببینم که هوش مصنوعی نرخ را تعیین کند.»

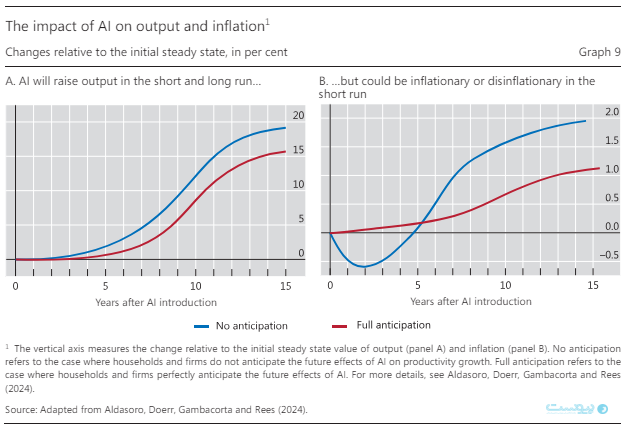

طبق اعلام BIS، تاثیر این فناوری بر تورم به انتظارات رفاهی بستگی دارد و در کوتاهمدت و بلندمدت متفاوت است. به گفته مقامات BIS، تا زمانی که مصرفکنندگان فواید آینده را دست کم بگیرند، این توانمندیهای جدید به تعدیل رشد قیمت مصرفکننده کمک میکنند اما زمانی که مردم مزیتها را متوجه شوند، احتمال تاثیر عکس وجود دارد.

اوج گیری هوش مصنوعی خطرات تازهای مثل حملات هکری، اطلاعات وارون و حتی سوگیریهای ناشناخته را نیز متوجه بانکهای مرکزی میکند. به گفته مقامات برخی از این خطرات همین حالا نیز باعث نگرانی شدهاند.

اگر بیشتر شرکتکنندگان بازار از الگوریتمهای مشابهی که توسط یک سری شرکتهای بزرگ ابری ارائه میشود استفاده کنند، ممکن است ثبات اقتصادی در معرض خطر قرار گیرد و حتی شاهد تبانیهای ناخواستهای باشیم.

به گفته BIS، هوش مصنوعی برای موسسات مالی نیز فرصتها و خطرات مشابهی به ویزه در بخش پراخت، بیمه، اعطای وام و مدیریت دارایی دارد. فرصتهای این فناوری در موضوعاتی مثل ارزیابی خطر و تخصیص سرمایه و مدیریت نقیدنگی دیده میشوند و خطرات احتمالی هم موضوعاتی مثل حملات سایبری، رفتار نادرست الگوریتمها و نگرانیهای حریم خصوصی را در بر میگیرند.

این گزارش از مقامات پولی خواسته تا برای جلوگیری از این خطرات و بهرهبرداری از پتانسیل این فناوری، تجربیات، ابزارها و دادهها را به اشتراک بگذارند.