انزوا بانکداری ایران را دچار اعتمادبهنفس کاذب کرده است؛ معلق میان خودباوری و خودشیفتگی

افزایش حملات سایبری به شبکه بانکی ایران حاصل سالها فاصلهگرفتن از چرخه مستمر یادگیری و…

۴ مرداد ۱۴۰۵

ماجرای نئوبانکهای ایرانی از آنجا آغاز شد که جریان نوآوری در بخشهای مختلف اقتصاد دیجیتالی به دلایل مختلف، خیلی زودتر از آنچه تصور میشد به بنبست خورد و همزمان به دلایل اقتصادی، نیاز مردم به دریافت خدمات بانکی افزایش یافت. در سمت مقابل استقبال از خدمات الکترونیکی بانکها آنچنان افزایش یافت که خیلی سریع، زمین بازی جدیدی برای بانکها ایجاد کرد. با وجود این، بانک مرکزی به عنوان رگولاتور بخشی این صنعت، تاکنون روی خوش به نوآوری نشان نداده و در عوض هرچه در توان داشته برای مقابله با آن خرج کرده است. راهی که ادامه آن نه فقط به نابودی نئوبانکها که به عقبگرد صنعت بانکداری ایران ختم میشود.

نئوبانکها مانند تمامی پدیدههای برهمزننده امروزی، پیش از مقرراتگذاری، ظهور کردند. زمستان ۹۸ اولین طلایههای نئوبانکها در آسمان صنعت پولی دیده شد و آنقدر قدرتمند بود که زیر سایه همهگیری کرونا قرار نگرفت و برعکس از آن استفاده کرد.

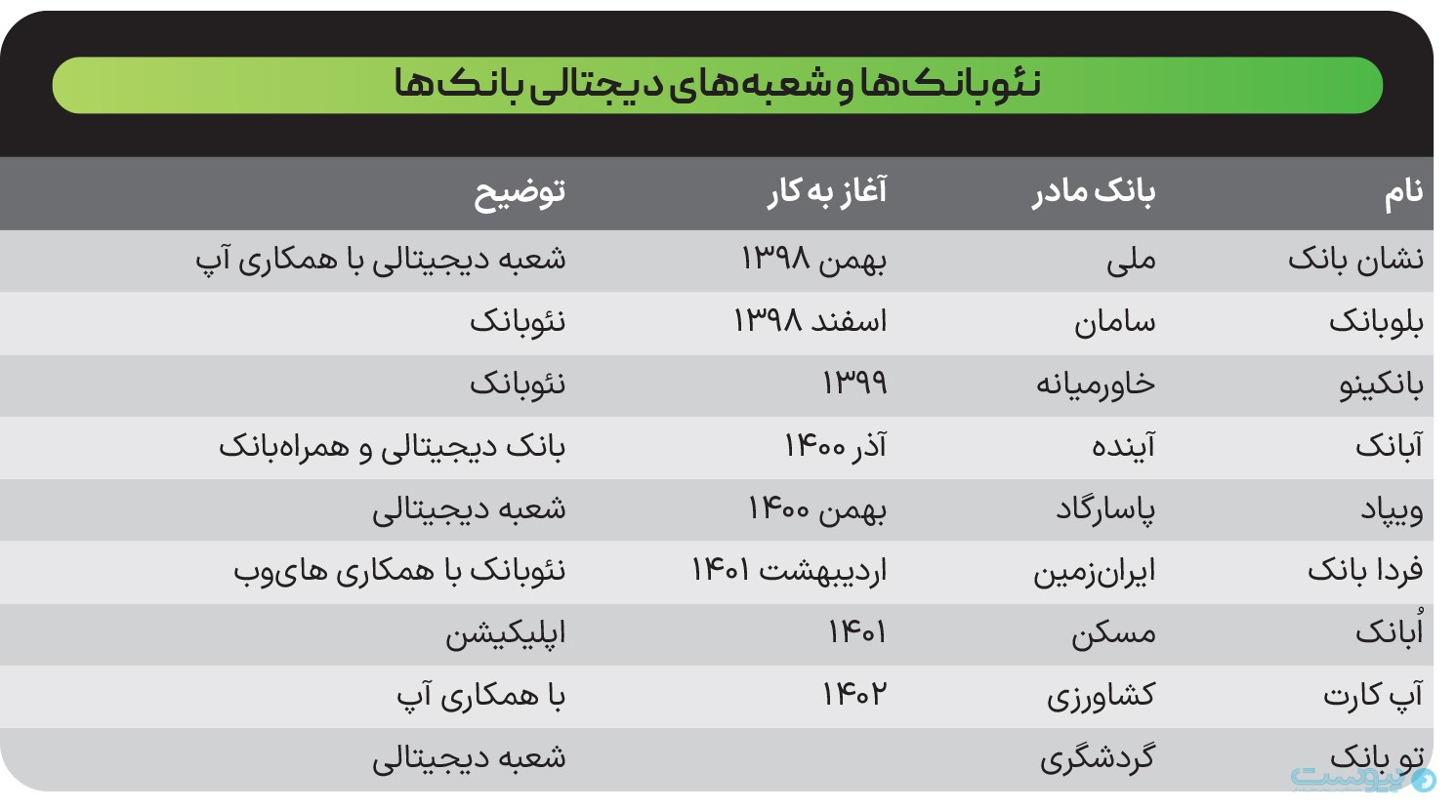

«بانکینو» از بانک خاورمیانه و «بلو بانک» از بانک سامان اولین نئوبانکهایی بودند که با این عنوان خود را عرضه کردند؛ اما پیش از آنها «نشان بانک» بانک ملی در بهمن ۹۸ رونمایی شده بود. هرچند مدیران بانک ملی از همان ابتدا از عنوان «شعبه دیجیتال» برای محصول جدید خود استفاده کردند و در ادامه نیز تلاشی برای قدرتمند کردن برند آن نکردند.

استقبال خوب دو نمونه اولیه، مدیران بانکهای دیگر را برای داشتن این محصول جدید و جذاب وسوسه کرد و با تاخیری کوتاه، محصولاتی مشابه معرفی شدند که البته همه آنها ادعای نئوبانک بودن نداشتند. استفاده از عناوینی چون فرابانک، شعبه دیجیتال، بانک دیجیتال و… نشان میداد مدیران بانکی با احتیاط وارد این حوزه شدهاند و هم تمایل ندارند توقع زیادی در مشتری ایجاد کنند و هم نمیخواهند بانک مرکزی را نسبت به خود حساس کنند. برخی از آنها نیز گرچه وعده راهاندازی نئوبانک دادند، اما در ادامه از این کار منصرف شدند.

در این میان، بانک ایرانزمین نمونهای منحصربهفرد به شمار میرود. ایرانزمین تنها بانکی بود که با همکاری یک اپراتور مخابراتی، نئوبانک خود را تاسیس کرد. «فردا بانک» با سهامداری ۴۹ درصدی هایوب در اردیبهشت ۱۴۰۱ رونمایی شد و قرار بود پلی باشد میان دو صنعت؛ اما اکنون که بیش از یک سال از آن تاریخ میگذرد، نشانههایی از موفقیت نسبی فردا بانک دیده نمیشود.

پیش از آغاز به کار رسمی فردا بانک، مدیران بانک ایرانزمین از برنامهای سخن میگفتند که در صورت اجرا میتوانست تغییر بزرگی در فعالیتهای این بانک و حتی صنعت بانکداری ایران ایجاد کند. آبان ۱۴۰۰ معاون فناوری اطلاعات بانک ایرانزمین اعلام کرد آنها تصمیم دارند به عنوان یک Neobanks As A Service فعالیت کنند. فرهاد اینالوئی گفت: «بانک ایرانزمین این امکان را دارد که اگر کسی خواست نئوبانک راهاندازی کند، تمام خدمات و زیرساختهای مورد نیاز برای یک نئوبانک را در اختیار او قرار دهد.»

شاید فردا بانک نتیجه این تفکر بود؛ اما نه نمونه دیگری از آن به بازار آمد و نه همان یک مدل موفق شد.

هرچه بود و هرچه شد، تب تاسیس نئوبانک فعلاً تا حدودی در صنعت بانکی ایران کاهش یافته که در این کاهش، رویکرد بانک مرکزی حتماً تاثیر بسزایی داشته است.

مقاومت در برابر هرگونه نوآوری در صنعت پولی و بانکی کشور، تا نهایت توان ادامه دارد و تنها در موارد بسیار نادر و در وضعیت پیچیده، این مقاومت تا حدودی به عقب رفته است. نمونه این عقبنشینی تاکتیکی را میتوان پس از همهگیری کرونا دید.

اردیبهشت ۹۹، وقتی تازه چند ماه از اعلام رسمی ورود کرونا به کشور گذشته بود و ترس از همهگیری بسیاری را خانهنشین کرده بود، در سیزدهمین جلسه شورای اجرایی فناوری اطلاعات، حسن روحانی رئیسجمهور وقت به بانک مرکزی دستور داد:

«به منظور تسهیل در ارائه خدمات الکترونیکی و کاهش تردد فاصلهگذاری اجتماعی و افزایش رضایتمندی مردم در ارائه خدمات الکترونیکی تمهیدی اندیشیده شود [و] ضمن تسریع در ابلاغ ضوابط لازم برای استقرار خدمات مربوط و اصلاح فرایندها در بانکها و موسسات تابعه خدمات ذیل به صورت الکترونیکی به مردم ارائه شوند:

۱. ارائه خدمات کیف پول الکترونیکی

۲. خدمات پرداخت اعتباری

۳. پذیرش و جایگزینی استعلام الکترونیکی و حذف مستندات کاغذی معادل در افتتاح حساب یا درخواست و دریافت تسهیلات درخواست صدور و تحویل دسته چک

۴. استعلام الکترونیکی تضامین بانکی.»

جدا از پیچیدگیهای قانونی که احتمالاً در بسیاری از نقاط دنیا وجود دارد، مقاومت در برابر نوآوری در صنعت پولی به یکی از مشخصات اصلی رگولاتوری تبدیل شده است

بخشهایی از این مصوبه مانند خدمات کیف پول الکترونیکی هیچگاه ارائه نشد؛ اما برخی دیگر از خدمات بانکی و از همه مهمتر، احراز هویت الکترونیکی اجرا شد. هرچند این کار نیز خلاف مصوبه پیشین شورای عالی مبارزه با پولشویی بود و اجرای آن تنها جنبه اضطراری داشت. در تبصره ۳ ماده ۹۱ آییننامه اجرایی قانون مبارزه با پولشویی، ارائه خدمات غیرحضوری بانکی ممنوع شده بود و لغو این ممنوعیت، روندی پیچیده و طولانی داشت.

در زمستان ۱۴۰۰ مهران محرمیان، معاون فناوریهای نوین بانک مرکزی، در گفتوگو با پیوست درباره ابلاغ آییننامه فعالیت نئوبانکها گفت این کار نیازمند اصلاح مصوبه شورای عالی مبارزه با پولشویی است: «این موضوع اصلاح شد؛ اما مشکل این است که روند اعمال این اصلاحیه خیلی سخت است. مصوبات شورای عالی مبارزه با پولشویی لازمالاجراست اما اگر تغییری در آنها ایجاد شود باید برای وزارت اقتصاد و قوه قضائیه ارسال شود که ارسال هم شده، ولی رئیس وقت قوه قضائیه در ابتدا با آن موافقت نکردند و آن زمان با معاون وقت فناوری اطلاعات قوه قضائیه که آقای زارعپور بودند، موضوع را در میان گذاشتیم و انصافاً هم ایشان خیلی کمک کردند و توانستند نظر مثبت ریاست قوه قضائیه را جلب کنند و به هیات وزیران رفت و مصوب هم شد. اما در مصوبه نوشته شده «طبق آییننامهای که شورای عالی مبارزه با پولشویی باید آن را تصویب کند». در واقع کار به شورای عالی مبارزه با پولشویی رفته که البته قابل انجام است.»

جدا از پیچیدگیهای قانونی و مقرراتی که احتمالاً در بسیاری از نقاط دنیا وجود دارد، مقاومت در برابر نوآوری در صنعت پولی و مالی کشور به یکی از مشخصات اصلی رگولاتوری تبدیل شده است.

در حالی که انتقاد از بانکها به دلیل حبس پول در زمین و ملک بالا گرفته و تعدد شعب گرانقیمت یکی از همین موارد است، بانکداری مجازی میتواند راهحل مناسبی باشد؛ اما بانک مرکزی تاکنون چندان روی خوشی به این موضوع نشان نداده و مهمترین دلیل مخالفت نیز خلق پول است.

محمدرضا مانییکتا، مدیر اداره نظارت پرداخت نظامهای پرداخت بانک مرکزی، اسفند ۱۴۰۱ در گفتوگو با پیوست درباره رویکرد بانک مرکزی به نئوبانکها به همان دغدغه بیانضباطی پولی اشاره کرد و گفت: «تا وقتی انضباط مالیمان آنقدر شفاف و صد درصد نشود که بتواند شورای پول و اعتبار را در مورد توسعه بانک توجیه کند طبعاً ملاحظاتی در خصوص تعدد بانکها داریم. به تعداد بانکها باید یک لایه نظارتی در بانک مرکزی ایجاد شود چون اثر جانبی تاسیس یک بانک در سیستم بانکی و اقتصاد کلان جدی و قابل توجه است.»

نقطه حساسی که بانک مرکزی رویش دست میگذارد و خاطره جمعی را با آن تحریک میکند، فاجعهای است که با رشد قارچگونه موسسات مالی و اعتباری در دهه ۸۰ رخ داد؛ زمانی که پول بیحساب حاصل از افزایش قیمت نفت به همهجا سرازیر شد و تمامی صنایع و از جمله صنعت پولی و بانکی را آلوده کرد. بانکهای خصوصی و موسسات اعتباری سر برآوردند و تلاش کردند این حجم از پول سرگردان را به نفع خود جذب کنند، اما طولی نکشید که این تب تند به عرق نشست و ورشکستگیها از راه رسید. اعتراضهای بیوقفه مالباختگان کار را به جایی رساند که دولت روحانی تصمیم گرفت زیان مردم را جبران کند و در نتیجه پول هنگفتی از خزانه به جامعه سرازیر شد که نتیجه آن تورم نیمه دوم دهه ۹۰ بود.

اما موضوعی که نه بانک مرکزی و نه دولت هیچگاه به آن اشاره نمیکنند، نحوه ظهور این موسسات بود. آیا بانکهای تازهتاسیس مجوز بانک مرکزی نداشتند؟ آیا موسسات اعتباری و تعاونی، موافقت اولیه بانک مرکزی را دریافت نکرده بودند؟ و مگر غیر از این بود که افراد متعدد با رانتهای مختلف مجوزهای طلایی دریافت کردند و هیچ مدیری حتی در سطح رئیس کل بانک مرکزی توان مقابله با آنها را نداشت؟ در حقیقت اگر در آن دوره، نظارت بانک مرکزی بهدرستی انجام میشد، مشکلات پس از آن به وجود نمیآمد. اکنون نیز استناد به تجربه تلخ دهه گذشته برای مقابله با هرگونه نوآوری، تنها بهانهای برای پوشاندن آن چیزی است که مدیر اداره نظارت پرداخت نظامهای پرداخت بانک مرکزی آن را «محافظهکاری» مینامد.

محمدرضا مانییکتا در مصاحبه خود به وجود بدنه کارشناسی «بهشدت محافظهکار» بانک مرکزی اشاره میکند که «فرایند تطبیق با فناوریهای جدید یا هر بدعتی را کند میکند» و «طبعاً فرایندهای تصمیمگیری کند و کرخت میشوند».

تاکید بانک مرکزی بر نداشتن هویت مستقل نئوبانکهای ایران تا آنجا پیش رفته که بهتازگی آنها از به کار بردن نام خود و برندسازی نیز منع شدهاند؛ به عنوان مثال، نه بلو و نه بلوبانک، فقط بلوبانک سامان مورد پذیرش است. یعنی نئوبانکها باید در نام خود حتماً نام بانک مادر را هم ذکر کنند.

مانییکتا درباره تاکید بر نام بانک اصلی میگوید: «اینکه بر آمدن نام «بانک مادر» جلوی نئوبانک تاکید میکنیم به لحاظ حقوقی بسیار مهم است و بالاخره ما با موسسه مالی و اعتباری مواجهیم. مهم است که نهاد ناظر مالی و پولی درباره انضباط مالی و اقتصادی کشور و فعالیت توسعهای بانکها به اطمینان خاطر برسد.»

محمد گرکانینژاد، مدیرعامل بلوبانک سامان، دیماه سال گذشته به پیوست گفته بود: «ما در نئوبانک بلو تلاش کردهایم به یک استقلال نسبی در چارچوب رگولاتوری برسیم. با وجود این، همچنان دفترکل (GL) بلو در بانک سامان است و تمام پارامترهایش در مختصات بانک سامان تعریف میشود.»

اما این تنها محدودیتی نیست که برای فعالیت نئوبانکها ایجاد شده است. گرکانینژاد چند نمونه از محدودیتهای موجود بر سر راه نئوبانکها را مثال میزند: «قاعدتاً مشتری بلوبانک که تمام سرویسهایش را غیرحضوری دریافت میکند علاقهمند است بتواند پول بالای صد میلیون تومان خودش را از همین طریق مدیریت کند در حالی که قانون میگوید انتقال بالای صد میلیون تومان به صورت غیرحضوری ممکن نیست… بر اساس قوانین رگولاتوری، نئوبانکها در حوزه افتتاح حساب جاری دستهچکدار محدودیت دارند.»

چنین محدودیتهایی در شرایطی اعمال میشود که اپلیکیشنهای بانکی سرویسهای متعدد را بهسادگی ارائه میدهند و در همین مورد بانک سامان، اپلیکیشن «موبایلت» خدمات چک عرضه میکند و به دلیل وابستگی، بلوبانک نیز میتوانست حداقل این سرویس را برای چکهای بانک سامان راهاندازی کند یا بانکینو به مشتریان بانک خاورمیانه سرویس دهد.

در رسانههای جهانی ارقام متفاوتی از ارزش بازار نئوبانکها و پیشبینی درباره آینده آنها منتشر میشود. موسسه Statista پیشبینی کرده حجم بازار نئوبانکها در سال ۲۰۳۰ به بیش از دو تریلیون دلار میرسد. ریپورت لینکر، حجم بازار نئوبانکها در سال ۲۰۲۲ را بیش از ۷۸ میلیارد دلار ارزیابی کرده و تخمین زده تا سال ۲۰۲۶ ارزش این بازار به بیش از ۳۵۹ میلیارد دلار میرسد.

با وجود این صنعت بانکداری ایران که به واسطه تحریمها چندین دهه است رابطه خود را با دنیا از دست داده و استانداردهای پایینتری دارد، همچنان نمیتواند نقش مهمی در این بازار ایفا کند و فعلاً باید نئوبانک را در حد یک سرویس بانکی نگه دارد.

مهران محرمیان، معاون فناوریهای نوین بانک مرکزی، در گفتوگو با پیوست درباره صدور مجوز نئوبانک مستقل میگوید: «ما پیشنهاد کردهایم اگر قرار بر صدور چنین مجوزهایی بود، فقط مجوز نئوبانک مطرح باشد و مجوزی به بانک سنتی ندهیم. البته اینها در حد پیشنهاد است که باید در کارگروههای مختلف بحث و بررسی شود. اما در شرایطی که اصلاً بحث صدور مجوز جدیدی به بانک در میان نیست تلاش میکنیم مانند همین مدلی که در بسیاری از نئوبانکهای دنیا هم اجرا شده و «بانک مادر» دارند، ما هم همین مسیر را ادامه بدهیم… در حال حاضر موضوع مهم این است که مسئولیت کلیه امور بر عهده بانک مادر است چون نئوبانک اصولاً به رسمیت شناخته نمیشود.»

تلاش برای محدود کردن فعالیت نئوبانکها ممکن است آنها را به نابودی بکشاند. این خطر وجود دارد که در میانمدت، کمکم هویت مستقل این پدیدههای نوظهور از بین برود و آنها در لایههای مدیریتی و اجرایی با بانک مادر یکی شوند. اما در سمت مقابل هم کسی فرش قرمز برای نئوبانکها پهن نکرده است. آنچه در این چند سال از رفتار بانکها با نئوبانکهایشان دیدهایم بیشتر به رقابت شبیه بوده تا حمایت و چنانچه نئوبانکها به پشت باجه بانکها فرستاده شوند، احتمالاً اثری از آنها نخواهد ماند.