انزوا بانکداری ایران را دچار اعتمادبهنفس کاذب کرده است؛ معلق میان خودباوری و خودشیفتگی

افزایش حملات سایبری به شبکه بانکی ایران حاصل سالها فاصلهگرفتن از چرخه مستمر یادگیری و…

۴ مرداد ۱۴۰۵

ابوالفضل رجبی

اولین چک الکترونیکی کشور در ۲۱ آبانماه صادر شد و بهنوعی آخرین مرحله از قانون چک- که در سال ۹۷ به تصویب مجلس وقت رسیده بود- وارد گام اجرایی شد. از سال ۹۱ تا ۹۷ گمانهزنیهای بسیاری درباره ایجاد اکوسیستم الکترونیکی چک در جریان بود که در نهایت این گمانهها در قانون جدید چک به بار نشست و شیوه اجرایی و نقشه راه آن دیده شد. تا قبل از صدور چک الکترونیکی اکوسیستم چک کشور یک حلقه مفقوده داشت و آن فقدان خود چک الکترونیکی در این دایره بود. پیچیدگیهای فنی و ابعاد حقوقی، اجرای قانون چک الکترونیکی را با تاخیری نزدیک به یک دهه همراه ساخت و اکنون ساختار چک جدید در بستر الکترونیکی مبادله سرمایه را ممکن کرده است. اکوسیستم چک در ایران مراحل پرفرازونشیبی از سر گذرانده و اکنون در نقطه تکامل اکوسیستم کلی خود ایستاده است.

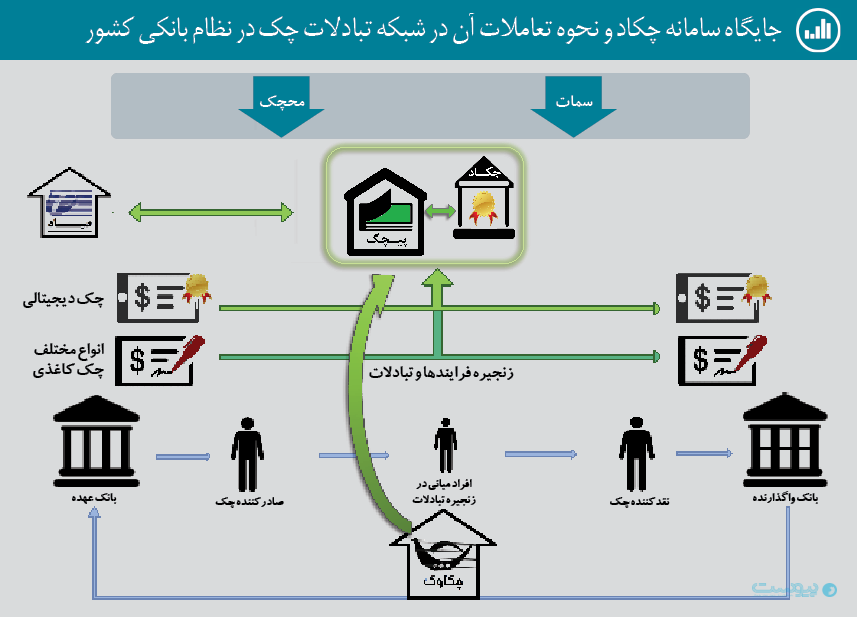

اکوسیستم چک ایران برای رسیدن به نقطه کنونی پنج مرحله یا به عبارتی پنج سامانه را در ساختار خود به ترتیب زمانی و تکاملی جای داده است. اولین سامانه این اکوسیستم سمات نام داشت که هدفش نگهداری اطلاعات چکهای برگشتی مشتریان بود که از دهه ۷۰ به شکل برونخط آغاز به کار کرد و اکنون نیز به شکل برخط در اکوسیستم چک فعال است و در مرحله دوم با آغاز طرح ایجاد اکوسیستم چک در سال ۹۱ سامانه چکاوک در سال ۹۳ به عنوان سیستمی برای انتقال تصویر چک با طراحی داخلی آغاز به کار کرد. در مرحله سوم صیاد متولد شد که امکان استعلام چک صیاد و ثبت چک صیاد را فراهم میکرد و به گشایش راه برای رسمیتیابی قانونی چک الکترونیکی کمک کرد. در مرحله چهارم محچک به عنوان سایت مسدودی حساب چک برگشتی طراحی شد. در مرحله پنجم نیز چکاد به عنوان سامانه چک امن دیجیتالی نقطه پایانی بر پازل اکوسیستم چک ایران بود.

علی صالحآبادی، رئیس کل بانک مرکزی، در مراسم رونمایی از چک الکترونیکی گفته است: «یکی از مهمترین اهداف بانک مرکزی، بازگرداندن اعتبار چک به خود چک است.» آنچه مشخص است، مبنای چک الکترونیکی تنها تغییر بستر عرضه و ارائه است و قوانین آن تفاوتی با چکهای کاغذی ندارد. اکنون برخی بانکهای کشور به آمادگی ارائه چک الکترونیکی رسیدهاند و بانک پارسیان، تجارت و صادرات اولین بانکهایی بودند که اجرای چک الکترونیکی با آنها رقم خورد و قرار است به زودی چک الکترونیکی در سایر بانکهای کشور اجرایی شود. بانکهای آینده، ملت و کشاورزی نیز برای صدور دسته چک دیجیتالی و صدور چک الکترونیکی در مرحله آزمایشی قرار دارند.

در سامانه چکاد (چک امن دیجیتالی) تمامی مراحل صدور دستهچک تا نقد کردن آن به صورت دیجیتالی فراهم شده است؛ به عبارتی، تنها چک فیزیکی از این مرحله حذف شده و قوانین و مراحل چک الکترونیکی هیچ تفاوتی با چک کاغذی ندارد. ماهیت چک الکترونیکی امکان استفاده از آن هم در فضای دیجیتالی و هم در فضای فیزیکی را فراهم آورده است.

امضای دیجیتالی یکی از پیشنیازهای صدور چک الکترونیکی است که به نظر میرسد یکی از علل تاخیر در صدور چک الکترونیکی بلاتکلیفی در این زمینه بوده است. با این حال، اکنون متقاضیان صدور چک الکترونیکی میتوانند از یکی از مراکز میانی معتبر مجوز دریافت کنند. بر همین اساس نیز سامانه هامون قرار است ابزاری برای مدیریت امضاهای باشد. هماکنون هامون به سامانه نماد بانک مرکزی متصل شده و همچنین استفاده از امضاهای صادرشده از طریق نماد در چکهای الکترونیکی میسر شده است.

هنوز سامانه هامون امکان تعریف امضاهای دیگر را فراهم نکرده است و فقط امضاهای صادرشده از طریق نماد روی آن تعریف شده است اما با توجه به الزام بانک مرکزی به پذیرفتن تمامی امضاهای صادرشده از سوی تمامی مراکز میانی این سامانه بهتدریج باید امضاهای دیگر مراکز میانی را نیز بپذیرد، از سوی دیگر با توجه به اینکه صدور مجوز برای مرکز میانی بانک مرکزی نیز در دستور کار شورای سیاستگذاری مرکز ریشه قرار دارد، شاید بانک مرکزی منتظر است تا همزمان با صدور مجوز مرکز میانی بانک مرکزی امکان استفاده از امضاهای دیگر را روی این سامانه فراهم کند.

اما اینکه اکوسیستم چک و نقطه پایانی آن چه راهی تاکنون پیموده است خود داستانی جدا دارد. پیوست در گفتوگو با داود محمدبیگی، مدیر اداره نظامهای پرداخت و آمنه نادعلیزاده، مدیر اداره توسعه و تدوین مقررات نظامهای پرداخت، روایتی از قصه شکلگیری اکوسیستم چک کشور از ابتدا تا امروز که چک الکترونیکی به بهرهبرداری رسیده ارائه میدهد.

محمدبیگی در ابتدا به گامهای ابتدایی بانک مرکزی برای ایجاد اکوسیستم الکترونیکی اشاره میکند و از اولین پروژه بانکی مرکزی در راستای تحققبخشی الکترونیکی میگوید: «از نیمه دهه ۷۰ سامانه سمات با هدف جمعآوری اطلاعات چک برگشتی مشتریان به شکل برونخط آغاز به کار کرد و تا به امروز با بهروزرسانی به شکل برخط فعالیت میکند. در همان سالها تسهیلات و تعهدات نیز به آن افزوده شد و نام سمات را به خود گرفت. آن زمان مشکل اصلی این بود که برخی بانکها استعلام را انجام نمیدادند و برخی دیگر انجام میدادند و یک عده نیز با رابطه برای اخذ دسته چک اقدام میکردند. مشکل بعدی تهاتر بیناستانی چک از طریق اتاق پایاپای بود. با این حال، از سال ۹۱ تصمیمی وجود داشت تا تمام اکوسیستم پیچیده چک را الکترونیکی کنیم. همان زمان اتاق پایاپای الکترونیکی را در زنجان و کرج راهاندازی کردیم. همه این فرایندها به شکلی طراحی شد که به جای جابهجایی کاغذ تصویر اسکنشده اسناد روی سیدی جابهجا شود اما این سیستم هم چندان به سهولت و روانی کارها کمکی نکرد.»

او در ادامه از دومین پروژه متمرکز بانک مرکزی و تولد سامانه چکاوک میگوید: «بانک مرکزی همان زمان پروژه دیگری برای این کار شروع کرد و حتی ما برای خرید چند محصول به خارج کشور رفتیم و بازدیدهایی نیز انجام دادیم و در نهایت بانک مرکزی تصمیم گرفت بدون استفاده از نمونه خارجی و صرفاً ایدهبرداری از آنها خودش اقدام به طراحی سیستم و اجرا و پیادهسازی آن کند. در نهایت در سال ۹۳ سامانه چکاوک به عنوان اولین سامانه توزیع چک بعد از سامانه سمات راهاندازی شد و کارش همان جابهجایی چکها بود.»

محمدبیگی در تشریح مشکل اصلی سمات و میزان چک برگشتی توضیح میدهد: «مشکل اصلی این بود که بانکها مجبور به گرفتن استعلام بودند که عملاً بسیار سخت و ناقص انجام میشد بنابراین معضل چکهای برگشتی در آن زمان بسیار جدی بود و قطعاً بالای ۱۵ تا ۲۰ درصد بود.»

او در ادامه به هدف عملکردی سامانه چکاوک اشاره میکند: «در چکاوک استعلام و اعتبارسنجی اصلاً مطرح نبود و محور تمرکز سامانه بر سرعتدهی فرایندها طراحی شده بود. به این ترتیب که تصویر چک در سامانه اسکن میشد و همانجا به گردش درمیآمد تا کارهایش انجام شود. این گردش بینشهری و استانی هم صورت میگرفت که بسیار تاثیرگذار بود و کارها به شدت تسهیل شد. آن زمان مقاومتهای مردمی و حتی بانکها در برابر این سیستم بسیار زیاد بود.»

با صدور چکهای جدید از هر ۱۰۰ چک هفت چک برگشت میخورد در حالی که در چکهای قدیم یعنی تا قبل از صیاد نسل دوم از هر ۱۰۰ چک ۹ چک برگشت میخورد

محمدبیگی به سال ۹۵ میرود و تصویری روشن از مهمترین مشکل اکوسیستم چک ارائه میکند: «در سال ۹۵ با معضل دیگری مواجه شدیم. مشکل بانکها این بود که تصویر چکها متنوع بود و وارد کردن اطلاعات آن برای کاربر بانک بسیار سخت بود ضمن اینکه موضوع اعتبارسنجی هم به شدت خود را نشان میداد.» او به تولد سامانه صیاد از پی این مشکل اشاره میکند: «مجموع مشکلات باعث شد به سمت سامانه صیاد پیش برویم. برای اینکه بانک مرکزی از اعتبارسنجی مطمئن شود شناسه یکتا را روی چکها ثبت و به بانکها اعلام کردیم، قبل از صدور دستهچک باید به استعلام از سامانه صیاد و تایید صلاحیت درخواستکننده برای دریافت دستهچک اقدام کنند تا پس از تایید بتوانند آن را صادر کنند. این اجازه در قالب یک فایل با مشخصات درخواستکننده و شناسه یکتا و… بود.»

مدیر اداره نظامهای پرداخت عملکرد صیاد را موفق ارزیابی میکند و میگوید: «این یکدستسازی شناسهها و یکپارچهکردن آنها به سهولت اجرای فرایندها بسیار کمک کرد. سامانه صیاد در سال ۹۶ با انجام استانداردهای مختلف اجرایی شد. به نظر ما این سامانه نقطه موفقیت بانک مرکزی بود که در سال ۹۷ هم با ایدهگیری مجلس از این طرح در فرایند اصلاح قانون چک به آن استناد شد و الزاماتی هم برای آن تعبیه شد که به نظرم بیسابقه بود.»

به زعم محمدبیگی، موفقیت سامانه صیاد راه را برای رسمیتیابی چک الکترونیکی گشود و اتفاقات مهمی رقم زد؛ از جمله: «برای اولین بار چک الکترونیکی را به رسمیت شناختند. در ماده ۶ قانون اصلاح قانون مصوب سال 97 هم اعلام شد صادرکننده چک باید چک را در سامانه صیاد ثبت کند و اقدام دیگر اعمال محدودیتهای مختلف برای کسانی بود که چک برگشتی داشتند، مجموع این اقدامات طرحهای آیندهنگرانه بیشتری را برای بانک مرکزی ترسیم کرد.»

سال ۹۷ نقطه اوج تصمیمسازیهای بانک مرکزی با طرح تحول چک بود. محمدبیگی هدف این طرح را تصمیمی برای پیادهسازی تام و تمام قوانین چک میداند و میگوید: «هرچند ما مرحله به مرحله این قوانین را پیادهسازی کرده بودیم، اما کمک مجلس به ما این بود که نخست این موارد را قانونی کرد و دوم اینکه برای ما محدودیت زمانی در نظر گرفت که در تسریع فرایندها و اجرای طرحهایی مثل سامانه صیاد و ثبت چکهای کاغذی و… نقش موثر داشت. شاید بانک مرکزی خودش به سمت ثبت چکهای کاغذی و اجبار آن نمیرفت و منتظر میماند تا چک الکترونیکی وارد شود اما الزام مجلس به ثبت چک کاغذی در سامانه موجب شد این کار از سمت بانک مرکزی صورت گیرد.»

محمدبیگی درباره ماهیت کلی طرح تحول چک اضافه میکند: «در طرح تحول چک، یک ماژول برای مدیریت ثبت چکهای کاغذی مردم پیادهسازی شد که تا پیش از آن سابقه نداشت و صرفاً اعتبارسنجی میکرد. این باعث شد ماموریت صیاد گستردهتر شود و در واقع اطلاعات مبداء صدور چک و گیرنده آن نیز در سایت اضافه شود. برای اجرای این کار تغییراتی در معماری نرمافزاری ما رخ داد.»

او در ادامه درباره مساله اپلیکیشنهای بانکی و رویکرد بانک مرکزی در این خصوص میگوید: «در موضوع اپلیکیشنها هم بانک مرکزی به رغم مقاومت بانکها و عدم همکاری برخی از آنها کار بزرگی کرد و ثبت اطلاعات چکها در سامانه صیاد از طریق اپها و سوپراپها را اجرایی کرد. طبعاً اپلیکیشنها تا قبل از این صرفاً در حد انتقال وجه فعال بودند و وارد چنین گستره بزرگی نشده بودند ولی همکاری با سامانه صیاد نقطه عطفی برای آنها هم بود که زیرساختهایشان را توسعه بدهند و در این کار مشارکت کنند.» اپهای بانکی که تا پیش از آن بیشتر فقط در فرایندهای پرداخت استفاده میشدند با تعریف چک روی خود یک گام به بلوغ نزدیکتر شدند و خدماتی بانکی را به جز خدمات پرداختی به مجموعه خدمات خود اضافه کردند.

محمدبیگی به چرایی الزام ثبت کلیه چکها که در سامانه صیاد در دیماه ۹۹ رقم خورد میپردازد و درباره چالشهای اجرایی آن میگوید: «ما در دیماه ۹۹ تصمیم گرفتیم به مردم اعلام کنیم ثبت کلیه چکها در سامانه صیاد الزامی است. این طرح با وجود حجم انبوه چکهای در دست مردم چالش بزرگی بود. برای اجرای آن به این نتیجه رسیدیم که نسخه دوم سامانه صیاد را به مردم ارائه کنیم. در این نسخه علاوه بر تغییرات ظاهری به مردم اعلام شد، در صورت عدم ثبت اطلاعات چکها آنها از اعتبار ساقط هستند. در این مرحله فرمت دستهچکها تغییر کرد و دارندگان دستهچکهای جدید باید آنها را در سامانه ثبت میکردند. این موضوع چون در قانون هم تاکید نشده بود درباره چکهای قبلی مصداق پیدا نمیکرد. این موضوع موجب شد تا مردم به تدریج به سمت ثبت چکها در سامانه حرکت کنند و مردم بهتدریج خود را با تغییرات هماهنگ کردند.»

او درباره اجرای نسخه دوم سامانه صیاد توضیح میدهد: «به هر ترتیب با ارائه نسخه دوم سامانه صیاد و تغییر فرمت دستهچکهای جدید توانستیم این موضوع را هم هرچند با چالشهای زیاد، اجرایی کنیم.»

بند دوم قانون چک به مسدودسازی حسابهای دارنده چکهای برگشتی اشاره میکند. محمدبیگی راهاندازی سامانه محچک را راهحلی برای اجرای بند دوم قانون چک به شمار میآورد و عنوان میکند: «چالش بعدی ما در طرح تحول چک در اجرای بند دوم قانون چک مسدودسازی حسابهای دارنده چکهای برگشتی و لزوم انتقال اطلاعات بینبانکی بود که به طراحی سامانه محچک منجر شد. سیستمی که همه بانکها برای دریافت اطلاعات و استعلام حسابهای افراد و چکهای برگشتی آنها باید به آن متصل شوند. این سامانه به صورت وبسرویسی برای تمام بانکها کار میکند. یعنی چکی که برگشت میخورد اطلاعاتش در سمات ثبت میشود و بعد آن را به بانکها اعلام میکند و آنها هم به میزان چک برگشتی حسابهای فرد صاحب چک را مسدود میکنند.»

او به این سوال که چرا سمات به عنوان سامانهای که اطلاعات چکها برگشتی را نزد خود نگه میدارد همان وظایف سامانه محچک را انجام نمیدهد و اقدام به مسدودسازی حسابهای چک برگشتی نمیکند اینگونه پاسخ میدهد: «این کار مستقیماً از طریق سمات انجام نمیشود چون اولاً جزو وظایفش نیست و صرفاً یک دیتاسنتر است که حداکثر وظیفهاش تایید اطلاعات ثبتی است. جمعآوری این خدمات در یک سامانه ممکن نیست اما پیچیدگیهایی دارد. باید توجه داشت که این پروژهها به صورت تدریجی و پلهبهپله اجرا شده است. یعنی همه این خدمات در یک زمان ارائه نشده است ضمن اینکه هر یک از این سامانهها ماموریتهای متفاوتی دارند.»

تعدد سامانهها برای ایجاد اکوسیستم چک یکی از نقاط مبهم اجرایی این قانون به شمار میرود. محمدبیگی در این خصوص میگوید: «توجه کنید مشکل وقتی پیش میآید که این سامانهها به یکدیگر متصل نباشند اما هماکنون تمامی این سامانهها با یکدیگر در ارتباط هستند و از سویی کاربران این پیچیدگی را درک نمیکنند؛ در اصل این پیچیدگی در لایه کاربر نیست. از سویی اگر یکی از این سامانهها دچار اختلال شد، سایر سامانهها تا رفع آن اختلال به فعالیت خود ادامه میدهند، در صورتی که اگر تمامی این بخشها در یک سامانه متمرکز بود همیشه این امکان وجود داشت که سامانه دچار اختلال شود.»

محمدبیگی تکه پایانی پازل طرح تحول چک را سامانه چکاد میداند و درباره ماموریت چکاد میگوید: «در نهایت سامانه چکاد که ماده یک قانون اصلاح صدور چک بود بهسان مهر پایانی برای تمام فرایندهای مورد نظر ما بود چون از تمام سامانههای سمات، صیاد، محچک و چکاوک استفاده میکند. ماموریت چکاد در واقع حذف کاغذ از چرخه است؛ مثلاً اگر بانکی میخواهد به کسی دستهچک بدهد باید از سمات استعلام چک برگشتی را بگیرد و تمام اطلاعات را در این سامانه ثبت کند. فقط تفاوتش این است که دیگر اطلاعات به صورت دستی در صیاد پیادهسازی نمیشود بلکه به صورت خودکار با صدور چک الکترونیکی اطلاعات مورد نیاز در صیاد ثبت میشود، از همین رو هیچ نیازی به تبادل کاغذ در این فرایندها نیست. و تاکید میکنیم که امکان پرینت گرفتن از آن نیست و مثل رسیدی است که اعتبار یک چک را داراست.»

به گفته او، طراحی چک الکترونیکی درست شبیه یک رسید تراکنش است چراکه بانک مرکزی میخواهد مردم عادت کنند دیگر فقط رسید چک را پیش خود نگه دارند و به این باور برسند که تصویر چک نزد بانک نگهداری میشود.

اما یکی از نکات کلیدی در چک الکترونیکی تعریف امضای الکترونیکی روی آن است.

نادعلیزاده در ادامه درباره مراکز معتبر برای امضای الکترونیکی میگوید: «در حال حاضر، ما سامانه نماد را داریم که امضاهای زیادی روی آن صادر شده است و میتوان از آنها در چک الکترونیکی استفاده کرد اما مراکز میانی دیگری که تحت مرکز ریشه دولتی هستند و برای مشتریانی که امضای الکترونیکی از این مراکز میانی دارند یا از نماد برایشان امضا صادر شده است همچنان میتوانند از چکاد استفاده کنند.»

او درباره سامانه چکاد و گامهای توسعهای پیش روی آن میگوید: «محصول قابل ارائه در مرحله اول بسیار ساده و برای مشتریان حقیقی است که گام به گام توسعه پیدا میکند و به مشتریان حقوقی تسری مییابد.»

نادعلیزاده درباره الزام بانکها مبنی بر اتصال به این سامانه میگوید: «اتصال به این سامانه برای بانکها الزامی است اما با توجه به حجم کارها و گستردگی کارها بانکها بهتدریج در حال اعلام آمادگی خودشان هستند.»

نادعلیزاده درباره حذف کامل چک کاغذی از اکوسیستم چک کشور میگوید: «به نظرم این اتفاق ناگزیر رخ خواهد داد. راهاندازی سامانه صیاد در سال ۹۷ یک دوگانگی در بازار ایجاد کرد به طوری که هم ثبت الکترونیکی رخ میداد و هم چک کاغذی موجود بود. این موضوع مشکلآفرین است و باید حل شود. به نظرم مردم هم بهتدریج در حال قانع شدن برای کنار گذاشتن چکهای کاغذی هستند و ترجیح میدهند از یک سیستم واحد استفاده کنند. این اتفاق دیر یا زود رخ میدهد.»

او درباره اقبال مردم به سامانه صیاد اضافه میکند: «سال ۱۴۰۰ که ثبت چک سامانه صیاد راه افتاد در روزهای ابتدایی چندان با استقبال مردم و ثبت چکهایشان مواجه نبودیم اما بعد از چند ماه آمارها نشان داد بیش از ۸۰ درصد چکهای جدید صادره در سامانه به ثبت رسیدهاند، این نشان میدهد مردم توانستهاند با این سامانهها ارتباط برقرار کنند و فرایندهای آن را یاد گرفتهاند. بنابراین به نظرم با سامانه چکاد هم مشکلی جدیای پیش نمیآید چون به مراتب برایشان سادهتر هم هست.»

نادعلیزاده درباره تاثیر طرح تحول چک بر میزان چک برگشتی میگوید: «از شهریور ۹۶ که سامانه صیاد کلید خورد تا سال ۹۷ که رسماً راهاندازی شد به صورت نسبی تقریباً چکهای برگشتی در یک بازه یکساله ۱۷ درصد ریزش کرده بود. در حال حاضر با صدور چکهای جدید از هر ۱۰۰ چک هفت چک برگشت میخورد در حالی که در چکهای قدیم یعنی تا قبل از صیاد نسل دوم از هر ۱۰۰ چک ۹ چک برگشت میخورد.»

نادعلیزاده درباره رسیدهای صادر چک الکترونیکی و ماهیت آن توضیح میدهد: «نگرانی بزرگ ما در این باره برای ثبت تصویر چکها این بود که از روی آنها پرینت گرفته شود و مردم با چک سومی مواجه شوند، به همین دلیل فایل تصویر را کلاً حذف کردیم و از بانکها هم خواستیم تا رسیدهای صادره را مشابه رسیدهای تراکنش به مردم ارائه بدهند تا کمکم این فرهنگ جا بیفتد که این فقط یک رسید است و اصل چک در سامانه ثبت شده است.»

با ارائه سفتههای الکترونیکی مردم اقبالی به آنها نشان ندادند و هنوز مایلاند از سفته کاغذی استفاده کنند. با وجود این تجربه از نادعلیزاده پرسیدیم چه تضمینی وجود دارد که واکنش مردم به چک الکترونیکی نیز مانند سفته الکترونیکی نباشد. او در پاسخ میگوید: «به نظرم مشکل اصلی سفتهها در عدم همکاری و پشتیبانی بانکها و اتصال به سامانه وزارت اقتصاد است. خیلیهایشان هنوز از نظر زیرساختی آماده این کار نیستند و تازه برخی از آنها برایش اقدام کردهاند. در صورتی که درباره چکها نظام بانکی همه بانکها باید متصل شوند. سال ۱۴۰۰ با صدور دستهچکهای جدید که روی آنها قید شده بود این چک اگر در سامانه ثبت نشود اعتبار ندارد، به نوعی مردم و بانکها را به سمت استفاده از این سامانهها سوق دادیم.»

محمدبیگی درباره سفته الکترونیکی و مقایسه آن با چک الکترونیکی میگوید: «به نظرم در این قضیه سفته الکترونیکی باید همان فرایندی را که ما در نظام بانکی طی کردیم بگذرانند. ضمن اینکه از نظر کارشناسی، من چندان فرایند جایگزینی چک الکترونیکی با چکهای کاغذی را سریع نمیدانم به این علت که الآن در سامانه صیاد بخش زیادی از کسانی که اطلاعات را ثبت میکنند کاربر انتخابی دارند و خودشان این کار را نمیکنند: مثلاً در بازار یا شرکتها و همه این کسبوکارها یک نفر را برای این کار گماشتهاند. این روند برای اشخاص حقیقی یک مقدار زمانبر است تا به آن وفق پیدا کنند. توجه داشته باشید مثلاً در سال ۹۰ در حوزه اسکناس و مسکوک به نقدی ۶/۷ بود بعد از شاپرک به ۱/۶ رسید؛ یعنی ۱۰ سال زمان برد. به نظرم در حوزه چک هم این روند حداقل دو سه سال طول میکشد مگر اینکه بانکها با خلاقیت و سادهسازی فرایندها مشتریانشان را به این سمت سوق بدهند.»

نادعلیزاده در پاسخ به این سوال که چرا از اشخاص حقیقی فرایند چک الکترونیکی را آغاز کردید میگوید: «بنای ما در راهاندازی این سرویس برای حقوقیها ۶ ماه پس از ارائه سرویس به حقیقیهاست که باز هم این موضوع به همکاری بانکها بستگی دارد. سرویسهای ما در حال حاضر آماده است. حقیقیها چون پیچیدگی کمتری داشتند به عنوان اولین جامعه هدف چک الکترونیکی انتخاب شدند. درباره حقوقیها بحث چندامضایی و چرخش امضای دیجیتالی بین چند نفر در میان است که این موضوع درباره حقیقیهاً صرفاً محدود به امضای یک نفر است. ضمن اینکه آمار تعدادی چکها هم الآن ۷۰ به ۳۰ به نفع حقیقیهاست.»

او درباره قیمت هر برگه چک الکترونیکی در توافق بانک مرکزی با بانکها اضافه میکند: «۲۲۰ تومان برای هر برگه چک و ۲۰ تومان برای تمبر در نظر گرفته شده است که بانکها مدعیاند برای صدور هر دستهچک باید هزینه بیشتری بکنند، اما این ۲۲۰ تومان رقمی است که بانکها طبق تعرفه تعیینشده از سوی بانک مرکزی مجاز به دریافت آن از متقاضی دریافت چک هستند. برای چک الکترونیکی هم همین هزینه در نظر گرفته میشود و کارمزد دارد. اگر بانکها هزینه را کمتر کنند و بخشی از آن را صرف ایجاد مشوق برای مشتریها کنند، به نظرم در جلب مردم به سمت چک الکترونیکی موثرتر است. طبعاً این پیشنهادها در کمیسیونهای مختلف مطرح و در نهایت تصمیمگیری میشود.»

او درباره تاثیر محچک در رفع سوء اثر نیز اضافه میکند: «تا قبل از محچک متوسط زمان رفع سوءاثر از یک چک ۴۵ روز بود که الآن به سه روز رسیده است و این موفقیت بزرگی است.»

او درباره تاثیر چک الکترونیکی بر شبکه پرداخت کشور میگوید: «چک الکترونیکی میتواند بر پرداخت تاثیرگذار باشد اما در نظر داشته باشید که چک در ایران به عنوان ابزار تامین مالی استفاده میشود هرچند ابزار پرداخت هم هست. جاهایی چک استفاده میشود که مثلاً مردم خریدی کردهاند و در لحظه پول در حسابشان نیست و میخواهند سه ماه بعد پول آن را بپردازند. شبکه پرداخت عمدتاً آنلاین و آنی است و به نظرم درصد کمی به آن سمت میروند.»

نادعلیزاده درباره راهکارها و ابزارها برای مدیریت شبکه پرداخت، کارمزد را ابزار مناسبی میداند و اضافه میکند: «مثلاً کارمزد ساتنا دو برابر پایاست که مردم را به آن سمت سوق بدهیم. یک ابزار هم تجربه کاربری است. درباره چک الکترونیکی چون نیاز به امضای الکترونیکی و صرف هزینه است برای همه مردم کارایی ندارد که به جای شبکه پرداخت از آن استفاده کنند. ضمن اینکه برای شبکه پرداخت هم منفعتی ندارد.»

اینکه تمام فرایندهای بانکی ماهیتی تمامالکترونیکی به خود بگیرند شاید بیشتر از واقعیت رویایی خوش باشد، اما اکوسیستم چک ایران اکنون با تعریف چک الکترونیکی به نقطهای رسیده است که میتواند این رویا را محقق کند. اما اینکه چک الکترونیکی در میان مردم چه مقدار با اقبال مواجه شود خود فرایند دیگری است و شاید آرزوی آمدن چک کاغذی به جای چک الکترونیکی با توجه به ماهیت سنتی بازار اقتصادی ایران در آیندهای دورتر به واقعیتی ملموس تبدیل شود. با این همه اکوسیستم چک ایران در لحظه مهمی از بلوغ سیستمی خود ایستاده و باید دید سامانه چکاد یا همان چک امن دیجیتالی چه جایگاهی در میان مردم پیدا میکند.