فعالسازی کیف پول ایرانی برای کارکنان دستگاههای اجرایی به تصویب رسید. هیات وزیران در جلسه…

۱۱ مرداد ۱۴۰۵

تحریریه پیوست

۲۲ دی ۱۳۹۹

زمان مطالعه : ۱۰ دقیقه

ارائه خدمات مالی مختلف و دسترسی به آن یکی از زیرساختهای زندگی روزمره افراد به شمار میآید. پیچیدگی زندگی مدرن موجب شده تا درهمآمیختگی زندگی فردی افراد با فعالیتهای مالی بیشتر از گذشته شود و اگر روزی افراد فعالیتهای مالی خود را از زندگی روزه جدا میکردند، امروزه امکان تفکیک فعالیتهای مالی از زندگی روزمره نیست. فناوریاطلاعات و ارتباطات و شبکههای اجتماعی و در کنار آن ظهور شرکتهای نوآور و فینتکها و قرار گرفتن آنان در کنار ارائه دهندگان کلاسیک خدمات مالی و پولی این درهمآمیختگی را دو چندان کرده است. با وجود فعالیتهای زیادی که در گسترش خدمات مالی و پولی صورت گرفته است هنوز هم افراد مختلف، نه تنها به صورت برابر به خدمات مالی دسترسی ندارند بلکه نیازهای تمامی گروههای فعال در کشور پاسخ داده نمیشود.

به گزارش پیوست، نتایج حاصل از مطالعه شرکت مشاوره مدیریت ایلیا، ایرانیها افرادی متمایل به ریسک، تاحدودی استرسی و پیگیر شبکههای اجتماعی در اوقات فراغت خود هستند. نزدیک به نیمی از مردم ایران با گوشی موبایل خود بازی میکنند. همچنین پول نقد نقش اصلی خود را از دست داده است و در شرایط فعلی فقط در حدود ۲ درصد در فضای پرداخت امروز نسبت به پرداختهای اینترنتی و کارتی نقش دارد. بررسیهای صورت گرفته نشان میدهد که ایرانیها اهل برنامهریزی نیستند مگر اینکه موضوع مهمی در مقابلشان قرار گیرد.

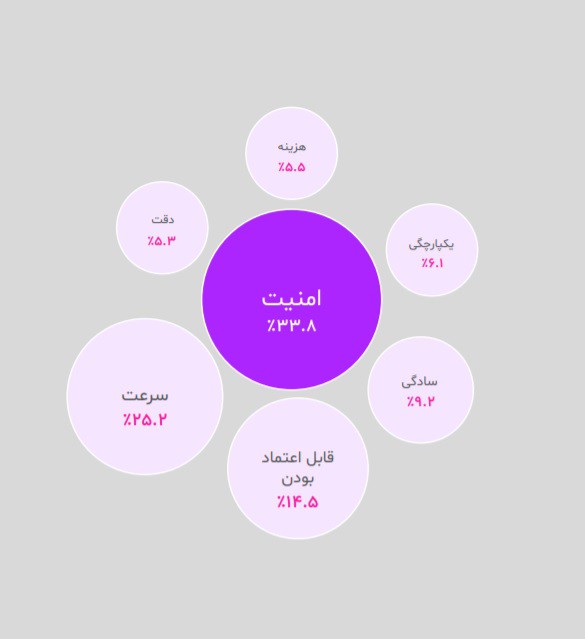

براساس مطالعه شرکت ایلیا دغدغه اصلی شهروندان در دسترسی به خدمات مالی موضوع امنیت است و پس از آن سرعت ارائه خدمات اهمیت دارد، دو فاکتوری که تقریبا به سادگی کنار یکدیگر قرار نمیگیرند. از دیگر موضوعات قابل توجه برای شهروندان در دسترسی به خدمات مالی، قابل اعتماد بودن، سادگی استفاده از خدمات و یکپارچگی خدمات و همچنین هزینه دریافت خدمات و دقت آن است.

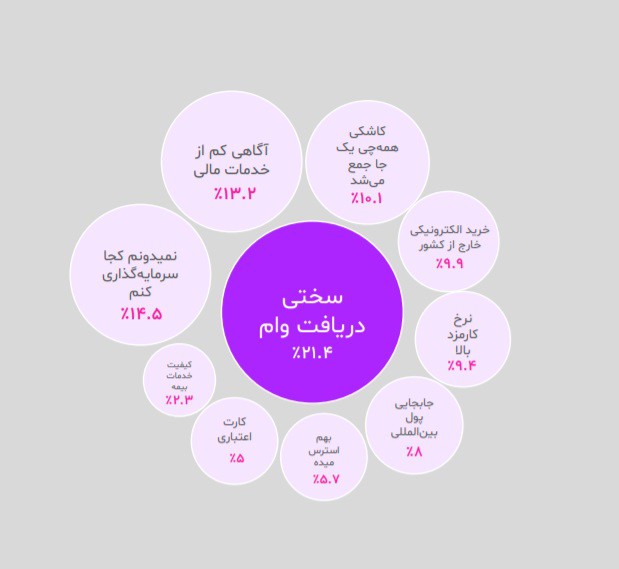

هر چند که هر روز دسترسی به خدمات مالی بیشتر از گذشته شده و مردم سادهتر میتوانند به خدمات مالی مورد نیاز خود دسترسی بیابند، اما واقعیت این است که تغییرات صورت گرفته در حوزه فناوریاطلاعات چندان تاثیری روی دریافت وام نداشته است و روند دریافت وام را ساده نکرده است و بسیاری از مردم به سادگی نمیتوانند به تسهیلات بانکها دسترسی داشته باشند.

چالشهای دیگری که شهروندان با آن مواجه هستند سردرگمی در چگونگی سرمایهگذاری در بخشهای مختلف پولی و مالی و آگاهی اندکشان نسبت به خدمات مالی است.

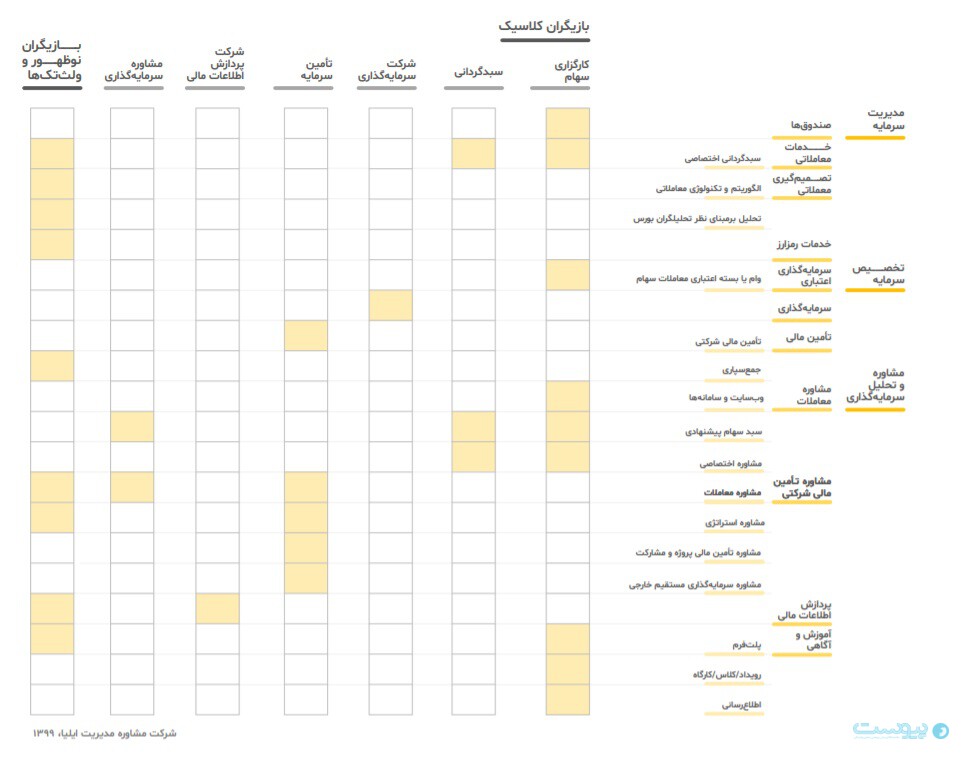

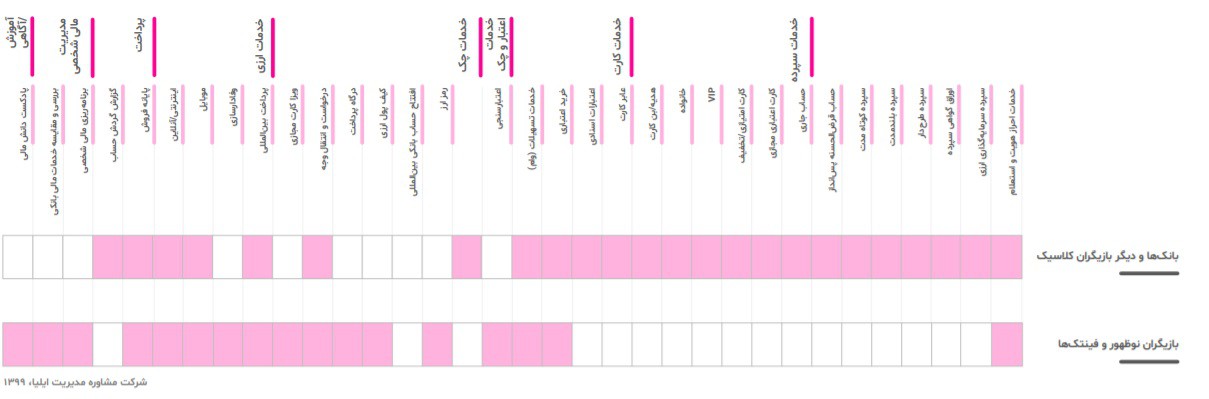

هر چند که با ظهور فینتک و افزایش ضریب نفوذ اینترنت در کشور خدمات بخش مالی کشو تا حدودی متنوع شده است، بررسیهای صورت گرفته نشان میدهد که بانکها و دیگر بازیگران کلاسیک بازار بیشتر خدمات پایهای و کلاسیک را به مردم ارائه میدهند و تلاش چندانی در ارائه خدمات به روز به مردم نکردهاند، در مقابل کسب وکارهای نوآور و فینتکها توانستهاند بیشترین نیاز لحظهای و به روز مردم را برآورده کنند.

در بخشهای مختلف بانکی، بیمهای و بازار سرمایه تقریبا رفتار بخشهای کلاسیک و سنتی و کسب و کارهای نوظهور به یک شکل بوده است و فعالیتهای سنتی و کلاسیک همچنان در دست بازیگران قدیمی این بازار مانده است. کسب و کارهای نوظهور در مقابل سعی کردهاند که نیازهای جدید مردم را شناسایی و براساس تکنولوژیهای روز در صدد رفع آن برآیند.

بررسی خدمات ارائه شده از سوی بخشهای مختلف نشان میدهد که علاوه بر اینکه ارائه دهندگان خدمات مالی سنتی در بازار باید خدمات خود را متنوعتر کنند، فینتکها و بازیگران نوظهور بازار نیز باید بیش از پیش خدمات قابل ارائه به مردم را شناسایی و در جهت ارائه هر چه بیشتر آن تلاش کنند. در شرایط فعلی خدمات محدودی که از سوی هر کدام از این بخشها ارائه میشود موجب شده نه تنها تمامی گروههای فعال در جامعه قادر به استفاده از آن خدمات نباشند، بلکه بخشهای ارائه دهنده خدمات نیز به دلیل ناهماهنگیاشان با نیازهای فعالان این بازار و عدم شناخت دقیق مشتریاشان قادر به ارائه خدمات مناسب به آنها نیستند.

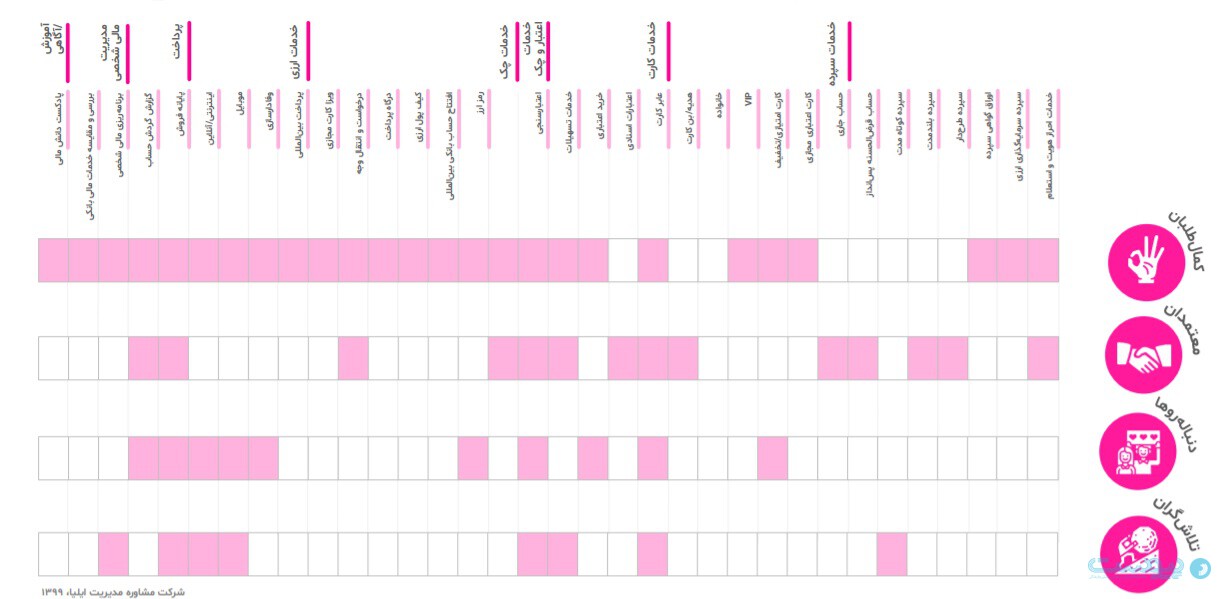

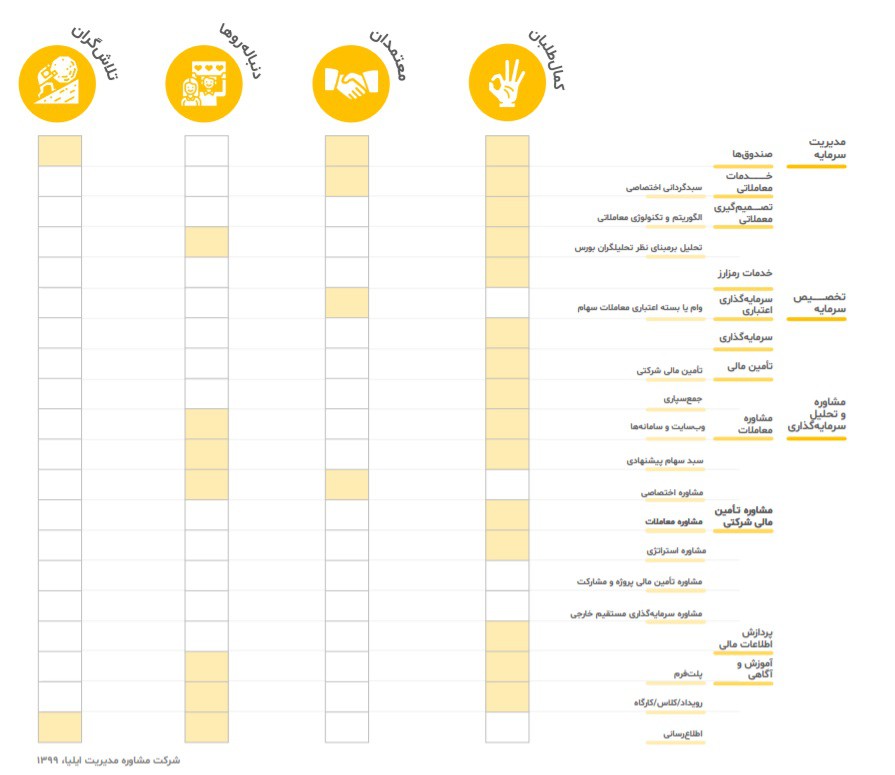

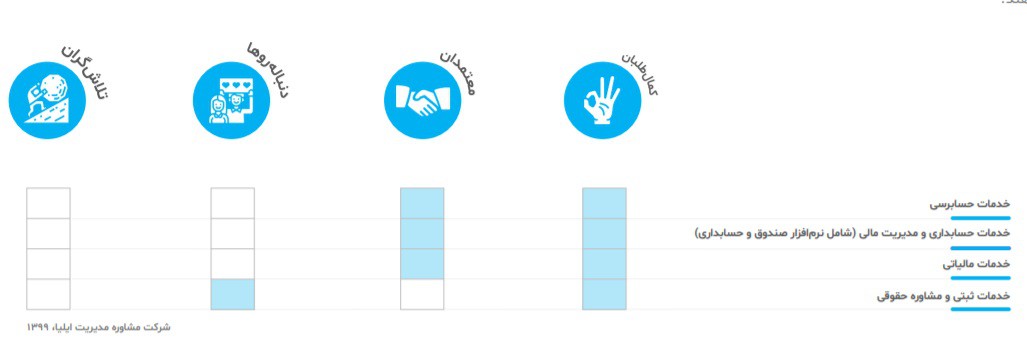

در این گزارش براساس نحوه برخورد افراد با خدمات و سرویسهای مالی و نحوه استفاده آنها از هر کدام از این سرویسهای موجود، شهروندان به چهار دسته کمالطلبان، معتمدان، دنبالهروها و تلاشگران تقسیم شدهاند.

کمالگرایان گروهی هستند که بیشتر پیگیر و علاقهمند به مسائل مالیاند و فعالیت مالی بیشتری در مقایسه با سایر افراد جامعه دارند. شاید بتوان گفت که بخش زیادی از پول و سرمایه دست این گروه از افراد است و از همین روست که این گروه سبد سرمایهگذاریاشان متنوع است و روی محصولات متنوع تری سرمایهگذاری میکنند. این افراد کسانی هستند که تقریبا هر روز داراییهایشان را رصد میکنند.

بررسیهای صورت گرفته نشان میدهد که بیشترین خدمات مالی که در کشور ارائه میشود مختص این گروه از افراد است، آنان به سادگی میتوانند تصمیم بگیرند که چگونه سرمایهگذاری کننند و چگونه وام بگیرند و از خدمات ارزی و مدیریت شخصی منابع استفاده کنند.

هر چند گروه کمالطلبان از بیشترین خدمات مالی و سرمایهگذاری برخوردارند و به نظر میرسد کل سیسم پولی ومالی کشور برای ارائه خدمات به این بخش برنامهریزی شده است اما واقعیت این است که هنوز این بخش نیازهایی دارد که بخشهای مالی کشور به آن پاسخ ندادهاند. با توجه به سرمایهای که در اختیار این بخش از مردم قرار دارد سرویسهایی که در اختیار این افراد قرار میگیرد از اهمیت ویژهای برخوردار است. از جمله نیازهای این بخش که هنوز از سوی بخشهای مختلف پولی و مالی کشور پوشش داده نشده است میتوان به دستیار شخصی مالی با قابلیت بالا بردن قدرت تحلیل شخصی، درگاه پرداخت پول دیجیتال و هزینه کرد دارایی به شکل رمزارز، گزینههای سرمایهگذاری نوآورانه، جدید و با رسیک نه چندان کم، خدمات مدیریت ثروت اشخاص حقیقی و خدمات تجمیع داراییها و مدیریت یکپارچه آنان اشاره کرد.

گروه دیگر از مردم در گروه معتمدان جای می گیرند، این گروه که از نظر جمعیتی تعداد قابل توجهی از افراد جامعه را پوشش میدهد، نگاهشان به پول به عنوان ابزاری است که موجب آسایش آنان و اطرافیانشان میشود. این گروه کمتر از سایر بخشها از پول به عنوان ابزاری برای اعتبار بخشیدن به خود یا اشخاص استفاده میکنند. میتوان گفت که تعداد زیادی از طبقه متوسط جامعه در این بخش قرار میگیرند. این گروه پول را به سادگی خرج میکنند و به سادگی به دیگران کمک میکنند و در فکر به دست آوردن سود بیشتر از پولشان نیستند.

هر چه این افراد ساده تر پولشان را خرج میکنند اما در مقابل دسته کمالطلبان امکانات کمتری در بخشهای مالی برخورداردند واز سرویسهای کمتری میتوانند بهره برند.

معتمدان، گروهی هستند که چندان علاقهای به اندوختن پول و سرمایهگذاریهای سودآور از خود نشان نمیدهند، در مقابل به رفاه خود و اطرافیانشان اهمیت میدهند. از همین رو ارائه خدمات اعتباری فرد به فرد میتواند نقطه عطفی در ارائه خدمات به آنان از سوی شبکههای اقتصادی مالی کشور باشد. از سوی دیگر ارئه طرحهای نوآورانه قرضالحسنه و خیرخواهانه به آنان از جمله خدماتی است که قابل تامل است. از جمله طرحهای سرمایهگذاری که میتوان به این گروه از افراد ارائه کرد خدمات مدیریت ثروت اشخاص حقیقی با سود نه چندان بالا اما تضمین شده و طرحهای سرمایهگذاری بلند مدت برای آینده فرزاندان و خیریه است. طرحهای سرمایهگذاری با ریسک پایین و نقدشوندگی سریع و جمعسپاری مبتنی بر سهام برای توسعه اشتغال دیگر طرحهایی است که می تواند برای این گروه از افراد جالب باشد.

گروه دیگر دنبالهروها هستند. این افراد هر چند که سرمایه زیادی برای سرمایهگذاری در بخشهای مختلف ندارند، سبک زندگیاشان بیشتر معطوف به فضای مجازی و شبکههای اجتماعی و پیروی از روندهای آن است.

همین گروه هستند که معمولا با داغ شدن اخبار در خصوص احتمال افزایش قیمت سهام یا طلا و دلار به سمت خرید آن میروند و در نهایت آنهایی که در این بازار بیشترین ضرر را میکنند این گروه هستند. این افراد معمولا بیشتر از سایر گروههای جامعه پول را نشانه اعتبار میداند.

هر چند که این افراد علاقه بیشتری به سرمایهگذاری در بخشهای مختلف و کسب سود بیشتر دارند، راهکارهای مالی که در اختیارشان قرار میگیرد در مقایسه با گروه کمالطلبان و معتمدان کمتر است و بیشتر خدماتی که میتواند نیازهای این گروه را برطرف کند هنوز از سوی بخشهای مختلف مالی کشور ارائه نمیشود.

دنبالهروها علاقه زیادی به استفاده از گروههای مجازی و اعتماد به شبکههای اجتماعی دارند، بنابراین امکان پرداخت در شبکههای اجتماعی یکی از نیازهایی است که هنوز امکان پاسخ گویی آن فراهم نشده است. از سوی دیگر با توجه به اینکه سطح درآمدی این افراد پایین است این گروه از افراد نیازمند خدمات اعتبار خرد ماهانه یا دوماهانه هستند و خدمات مبتنی بر شبکه مجازی بانک از خدمات موردنیاز این گروه است. کیفپول الکترونیکی پول و امکان هزینه کرد موارد مختلف امکان سرمایه گذاری خرد با ریسک کم، خدمات جمعسپاری براساس پاداش و خدمات بیمهای متنوع برای لوازم شخصی و حیوانات خانگی از جمله نیازهای آنان است.

به نظر میرسد در صورتی که امکان ارائه این خدمات در بخشهای مختلف مالی و اقتصادی فراهم شود، این گروه از افراد کمتر تصمیمهای هیجانی برای سرمایهگذاری در بخشهای مختلف می گیرند و در نهایت زیان کمتری نیز متحمل میشوند.

گروه آخر تلاش گران هستند؛ این گروه از افراد پسانداز زیادی برای سرمایهگذاری ندارند و معمولا خرجشان برابر یا حتی بیشتر از درآمدشان است. این افراد فعالیتهای مالی خود را رصد نمیکنند و تا جایی که میتوانند از خدمات جدید مالی نیز استفاده نمی کنند. این گروه باید بتوانند بیشتر از سایرین از خدمات مالی بهره برند و برای گذران فعالیتهای خود سادهتر وام بگیرند. در مقابل، در مقایسه با سه گروه دیگر کمتر به خدمات مالی دسترسی دارند. این افراد معمولا پیشینه مالی مشخصی نزد یک بانک یا نهاد سرمایه گذاری ندارند و اعتبار سنجی آنان امکان پذیر نیست و نمیتوانند از خدمات مالی مورد نیاز خود بهره برند؛ معمولا نمیتوانند وام بگیرند و از دریافت خدمات بیمهای و بورسی بی بهرهاند. بررسیهای صورت گرفته نشان می دهد که خدمات سرویس تقسیط خودکار در زمان خرید، خدمات مدیریت مالی شخصی هوشمند، خدمات سرمایهگذاری خرد اتوماتیک، طرحهای آگهی بخشی خدمات مالی برای مبالغ کم، سرویس بیمه نوآورانه بیکاری، حوادث شخصیسازه شده در سلامت ودرمان و خدمات بیمهای کوتاه مدت از جمله خدماتی است که میتواند به این گروه از افراد کمک کند.

آنچه در این گزارش قابل توجه است نیازمندی بخشهای مختلف جامعه به دسترسی به خدمات جدید پولی و بانکی است. تغییر سبک زندگی طی دهه گذشته مشهود است. در سالهای اخیر شهروندان برای فعالیتهای پرداختی خود کمتر از پول نقد و بیشتر از کارت بانکی یا اینترنت بانک استفاده میکنند. رفتار خرید مردم نیز تغییر کرده است و بیشتر از گذشته نیازهای خود را از فضای مجازی و فروشگاههای آنلاین تامین می کنند. این تغییر رفتار کمتر از سوی بازیگران سنتی بازار پولی و مالی مورد توجه قرار گرفته است و همچنان مانند گذشته به ارئه سرویس پرداختهاند. تداوم عملکرد سنتی بازیگران پولی و مالی موجب شده تا در جذب مشتریان جوان خوب عمل نکنند. بازیگران نوظهور بازار نیز با توجه به عقبماندگی بازیگران سنتی و محدودیتهایی که در حوزه مالی و مقرراتی وجود دارد نتوانستهاند آنچنان که باید خدمات مورد نیاز این بخش را تامین کنند. در چنین شرایطی بازنگری در مدل ارائه خدمات پولی و مالی الزامی به نظر میرسد.

لینک دانلود متن کامل گزارش مردم ایران از خدمات مالی چه میخواهند