پوستر الکامپ ۱۴۰۵ رونمایی شد؛ نمایشگاه ۹ تا ۱۲ شهریور برگزار میشود

پوستر رسمی بیستونهمین نمایشگاه بینالمللی الکامپ رونمایی شد؛ رویدادی که امسال با تمرکز بر هوش…

۱۳ مرداد ۱۴۰۵

مروری بر وضعیت پرداخت در سال ۲۰۱۹:

۲۴ شهریور ۱۳۹۹

زمان مطالعه : ۱۲ دقیقه

صنعت پرداخت در سالهای اخیر صحنه نوآوریهای بسیاری بوده و بازیگران مختلف به دنبال افزایش سهم خود از این بازار هستند. حاکمان سنتی این صنعت یعنی بانکها حالا در مواجهه با بازیگران جدید احساس خطر میکنند. فینتکها و غولهای تکنولوژی با نوآوری و ابتکارعمل در عرصه پرداخت تجربه متفاوت و آسانی را برای مشتریان خود فراهم کردهاند و با معرفی راهکارهای جدید، روشهای تازهای برای کسب درآمد نیز امکان پذیر شده است، البته نباید از یاد برد که نقش آفرینان جوان این صنعت را نمیتوان مستقل از بانکها دانست و آنها هنوز به نحوی به بانک وابسته خواهند بود.

به گزارش پیوست، بانکهایی که پیش از این هیچگاه بازار خود را با کسی سهیم نشدهاند حالا با ظهور این بازیگران یا باید قید بخش عمدهای از سود خود را بزنند و یا اینکه خود را با شرایط جدید وفق داده و با ابتکار عمل سهم خود را در بازار حال حاضر افزایش دهند. کاپژمینی(Capgemini) شرکت مشاره فناوری اطلاعات فرانسوی در گزارش از وضعیت پرداخت در سال ۲۰۱۹ منتشر کرده و در آن به چالشهای پیش روی صنعت بانکداری پرداخته که خلاصه این گزارش را در ادامه میخوانید.

غولهای تکنولوژی که به تازگی به عرصه امورمالی روی آوردهاند با تکیه بر کاربران بیشمار خود تهدید مهمی برای بانکها محسوب میشوند. با توجه به پتانسیل بالای این صنعت، شرکتهای بزرگ تکنولوژی به دنبال سرمایه گذاری و افزایش سهم خود در حوزه پرداختها هستند و با ارائه قابلیتهای جدید این صنعت را متحول کردهاند و البته این تنها ابتدای راه نوآوری است.

ارائه راهحلهای جدید باعث تغییر انتظارات مشتریان شده، به گونهای که امروزه کاربران روشهای دیجیتال را در اولویت قرار میدهند. با گذار به دوره دیجیتال جایگاه محکم بانکها در حوزه پرداخت متزلزل شده است و سلاطین سنتی این عرصه برای حفظ جایگاه خود نیاز به رویکردهای تازه خواهند داشت.

تکنولوژی دفترکل توزیعی (DLT)، API (رابط نرم افزاری)، هوش مصنوعی و بانکداری به عنوان یک خدمت (BaaS) چند رویکرد تازه سیستم بانکی به مسئله پرداخت محسوب میشود که با وجود مشکلات متعدد به عرصه رقابت بانکها با شرکتهای دیگر تبدیل شده است و لزوم سرمایهگذاری بیشتر در روشهای تازه و خلاقانه و همکاری در این زمینهها را نشان میدهد.

مسئله مهم دیگری که بانکها و سایر فعالان حوزه پرداخت با آن مواجه هستند قانونگذاری است. یکی از دلایلی که فینتکها و شرکتهای بزرگ تکنولوژی گرایش چندانی به تاسیس بانک و استقلال کامل ندارند، پیچیدگیها و مسائل قانونی است. به دلیل حساسیت مسئله و اهمیت بالای مسائل مالی قوانین سفت و سختی را در این صنعت شاهد هستیم. با این وجود حتی قانونگذاران نیز نیاز به تغییر را حس میکنند و حتی در برخی مناطق به دنبال قوانینی هستند که گذار به بانکداری باز را برای بانکها اجباری کند و البته به دلیل پیچیدگیهای موجود بانکها در برابر این الزامات مقاومت کردهاند.

رویکرد تازه مشتریان و نگاه تازه آنها به مسائل مالی بانکها را مجبور به تغییر کرده است. بانکداری نوین در پاسخ به انتظارات جدید مشتریان خدمات تازهای از جمله روشهای جدید پرداخت، پرداخت خودکار، ارتباط لحظهای با بانک مثلا از طریق خودرو یا حتی ساعتهای هوشمند، پاداش وفاداری و دسترسی آسان را برای آنها فراهم کردهاند. همچنین شفافیت پرداخت نیز به یکی از فاکتورهای مهم برای مشتریان حقیقی و حقوقی تبدیل شده است. مشتریان میخواهند در لحظه تراکنش خود را دنبال کرده و از تمام مراحل و هزینهها مطلع باشند. در فضای جدید تجاری که رفته رفته پرداختهای لحظهای و نرمافزاری به یک روتین تبدیل میشود، شرکتها انتظار دارند که در کنار پرداخت لحظهای امکان مدیریت نقدینگی لحظهای نیز فراهم گردد. همچنین از آنجایی که تراکنشهای تجاری یکی از مسائل مهم و پرارزش فرایند کاری این شرکتها محسوب میشود مطمئنا قابلیت ردیابی تراکنش نیز اهمیت بالایی خواهد داشت و بانکها به دنبال ارائه راه حلی هستند که بتواند تمامی این قابلیتها را برای مشتریان فراهم سازد.

براساس تحقیق Capgemini بیش از نیمی از بانکها تمایلی به ارائه دادههای مشتریان خود ندارند و در نتیجه API هایی معدودی ارائه و کسب اطلاعات را به صورت همزمان انجام میدهند

بانکداری باز ارائه این خدمات را برای بانکها امکانپذیر خواهد ساخت. از مزایای اصلی بانکداری باز برای مشتریان حقیقی بهبود تجربه و ساخت مدلهای خدماتی پایدار است و البته پتانسیل ارائه همین خدمات در بخش تجاری نیز وجود دارد. بخش برنامهریزی منابع تجاری در شرکتها با استفاده از رابط کاربری نرمافزاری (API) میتواند به خوبی با سیستمهای بانکی ارتباط برقرار کند و در نتیجه شاهد پردازش سریع داده و صرفه جویی در زمان خواهیم بود.

ظهور نرمافزارهای متعدد باعث شده تا بانکها برای سهم خود از بازار خود نگران شوند. براساس تحقیق Capgemini بیش از نیمی از بانکها تمایلی به ارائه دادههای مشتریان خود ندارند و در نتیجه API هایی معدودی ارائه و کسب اطلاعات را به صورت همزمان انجام میدهند. همچنین خدمات پرداخت لحظهای هنوز جایگاه خود را در بین شرکتها و ترکانشهای بین شرکتی تثبیت نکردهاند. با اینکه بیش از ۶۰ درصد از بخش خرده فروشی از پرداختهای لحظهای استفاده میکنند تنها ۲۰ درصد از شرکت ها و موسسات به این قابلیت روی آوردهاند و این رقم در بخش بازرگانی به ۱۰ درصد کاهش مییابد.

با اینکه بانکداری باز هنوز در سطح جهانی پذیرفته شده نیست؛ اما این صنعت وارد مرحلهای تازه شده است، تلفیق قابلیتها و خدمات از طریق ایجاد اکوسیستم و همکاری که در نتیجه بازار تازهای را برای ارائه خدمات زندگی و همچنین خدمات مالی و محصولات ایجاد میکند. فعالان این زمینه در راستای آمادگی برای این تحول باید مدل تجاری اکوسیستم-محور را به اولویت بانکداری خود تبیدل کنند. نود درصد از پاسخ دهندگان 2019 WPR عقیده دارند که بانکها باید با نگرشی استراتژیک در آینده به بخشی از یک اکوسیستم تبدیل شوند.

اکثر بانکها به فکر ساخت یک بازار/پلتفرم خاص هستند تا کنترل سهام خود را در دیگر پلتفورمها به کار گیرند و به نظر نمیرسد که مشارکت در اکوسیستمهایی که در مالکیت دیگر بازیگران قرار دارد در دستور کار این بانکها قرار گیرد. البته یک سری بانکها نیز با رویکردی متفاوت به دنبال ایجاد ارزش در دیگر اکوسیستمها و درآمدزایی از آن هستند. شبکههای متصل و اشتراک اطلاعات میان-صنعتی از عوامل ضروری برای ساخت یک اکوسیستم محسوب میشوند و بانکداری باز میتواند دادههای بانکی و غیربانکی را در یک محیط یکپارچه تلفیق کند.

بانکها هنوز در زمینههای سنتی با مشکل مواجه هستند و برای همپایی با غولهای تکنولوژی باید قابلیتهای پردازش پرداخت خود را بهبود بخشند. بانکها برای افزایش قابلیتهای خود با مشکل مواجه هستند که در نتیجه باعث افزایش ناکارآمدی، افزایش هزینه و رشد آهسته و کاهش چابکی بانکها میشود. البته بانکها میتوانند برای افزایش بازدهی فرایندهای خود با فینتکها همکاری کنند.

بانکها در خدمات بازرگانی میتوانند به پیشنهادات تازهای در زمینه زیرساخت، راهحلهای PoS (درگاههای نرم افزاری جدید) و خدمات ارزش افزوده رجوع کنند. بانکها با رویکردی نوین به زیرساختهای خود باید از خدمات API استفاده کنند، زیرساختی ترکیبی که استراتژی کاملی در اختیار آنها قرار خواهد داد. درصورتی که APIها با زیرساخت سنتی فعلی همخوانی نداشته باشند به ویژه زمانی که ضروریات تکنولوژی از جمله فضاهای ابری در میان باشد، باید به فکر جایگزینی بود. همچنین با استفاده از پرداخت لحظهای در پیشنهادات اصلی بانکی، بانکها میتوانند پیغام رسانی را استاندارد کرده، ابزارهای جمع آوری اطلاعات بهتری داشته و دسترسی میان-کانالی را بهبود بخشند و این تحول باید در موازای بانکداری باز انجام گیرد. بانکها باید پرداختهای لحظهای را یک استراتژی مکمل برای بانکداری باز قلمداد کنند و از پیشرفت تکنولوژی برای غلبه بر چالشهای اجرایی و زیرساختی استفاده کنند.

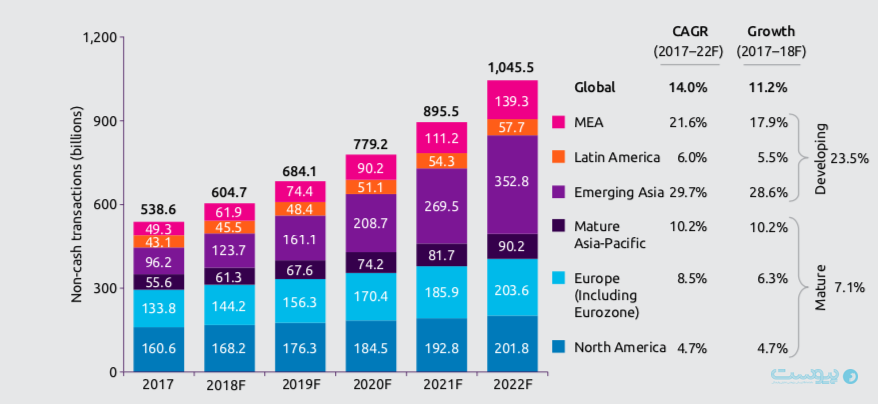

حجم معاملات غیرنقدی جهان با رشد ۱۲ درصدی از ۲۰۱۶ تا ۲۰۱۷ به ۵۳۹ میلیارد دلار رسیده است. بازارهای در حال توسعه با سهمی ۳۵ درصدی در سال ۲۰۱۷ درصورت ادامه روند رشد خود نزدیک به نیمی از تراکنشهای غیرنقدی جهان را تشکیل خواهند داد. بازار نوظهور آسیا (۳۲درصد) کمک زیادی به رشد حجم تراکنشهای نقدی کرده است. اروپای مرکزی، خاورمیانه و افریقا رشدی ثابت و در حدود ۱۹ درصد داشتند و کشورهایی همچون روسیه، ترکیه و نیجریه بیشترین رشد را نشان دادهاند. در آمریکای لاتین نیز با وجود رشد ۸ درصد در طول ۲۰۱۶-۲۰۱۷، بازگشت ثبات سیاسی باعث احیای بازار شده است.

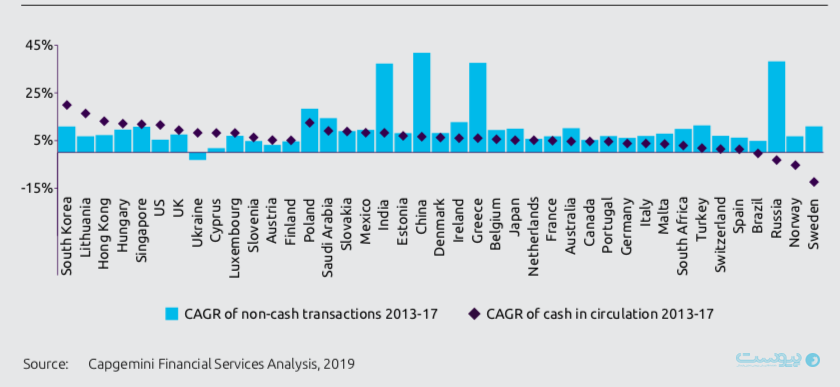

به تفکیک کشور هنوز هم آمریکا در لیست ۱۰ بازار غیرنقدی جهان جایگاه اول را دارد و پس از آن منطقه یورو جایگاه دوم را در اختیار دارد و نوآوریهایی سرویسهایی همچون علیپی و ویچت باعث شده تا چین جایگاه خود را به عنوان سومین بازار تراکنشهای غیرنقدی حفظ کند. از لحاظ تراکنشهای غیرنقدی در ازای جمعیت، نروژ رده اول را در اختیار دارد و پس از آن هم کشورهای کره جنوبی و استرالیا قرار دارند.

به تفکیک کشور هنوز هم آمریکا در لیست ۱۰ بازار غیرنقدی جهان جایگاه اول را دارد و پس از آن منطقه یورو جایگاه دوم را در اختیار دارد و نوآوریهایی سرویسهایی همچون علیپی و ویچت باعث شده تا چین جایگاه خود را به عنوان سومین بازار تراکنشهای غیرنقدی حفظ کند

با اینکه پرداخت کارتی در سال ۲۰۱۷ هم پرکاربردترین روش پرداخت غیرنقدی محسوب بود و سهم خود را نسبت به سال قبل در بازار تراکنشهای غیرنقدی ۲ درصد نیز افزایش داد اما کشورهای پیشتاز جهان از لحاظ پرداخت غیرنقدی روشهای دیگری را نیز اتخاذ کرده اند.

نروژ به شهروندان خود اجازه میدهد که از کارت یا اپلیکیشنی استفاده کنند که به جای حساب بانکی از آنها شماره تلفن میخواهد و گسترش پرداخت موبایلی-آنلاین و آفلاین- باعث شد تا کره جنوبی به رتبه دوم تراکنشهای غیرنقدی در ازای جمعیت صعود کند. با این وجود هنوز راه درازی در زمینه پرداختهای غیرنقدی در پیش است و تکنولوژیها و خدمات جدید میتوانند به بهبود شرایط کمک کنند.

گام بعدی برای بازارهای غیرنقدی چیست؟

روش پرداخت دیجیتال با پشتوانه قانونی و به لطف پیشرفت تکنولوژی در بازارهای بالغ و در حال توسعه به رشد خود ادامه خواهد داد. برای بازار نوظهور آسیا نرخ رشد مرکب سالانهای ۳۰ درصدی برای دوره ۲۰۱۷ تا ۲۰۲۲ پیشبینی میشود و اروپا نیز با نرخ رشد مرکب ۷ درصدی در این دوره رشد از آمریکا پیشی خواهد گرفت.

پیش بینی میشود که تغییر گرایشات مشتریان، رشد تجارت الکترونیکی و کمکهای دولتی باعث افزایش ۲۱ درصدی تراکنشهای غیر نقدی در خاورمیانه و منطقه آفریقا در دوره ۲۰۱۷ تا ۲۰۲۲ شود. با این همه در آمریکای لاتین حتی با وجود روند رو به رشد اقتصادی، افزایش تراکنشهای غیرنقدی روند رشد ثابتی خواهد داشت.

اما با وجود روند رو به رشد پرداختهای غیرنقدی و با اینکه سهم پرداختهای نقدی در اکثر کشورها رو به کاهش است، نقدینگی در گردش در پنج سال گذشته ثابت بوده و در برخی موارد حتی افزایش یافته است. با وجود حمایت قانونگذاران از تراکنشهای غیرنقدی، میزان نقدینگی جهانی از ۴ درصد به ۷ درصد از موجودی مالی جهان افزایش یافته است و جالب اینکه کشورهایی که بیشترین تراکنشهای غیرنقدی دارند به پول نقد نیز وابستگی بالایی دارند.

قابلیتهای خاص پول نقد باعث شده تا کنارگذاشتن آن دشوار شود برای مثال حتی در کشورهای پیشرفتهای همچون آمریکا، فنلاند، کره جنوبی، سنگاپور و انگلستان نقدینگی در گردش روند رشد ثابتی دارد و با وجود اینکه در چندین کشور جهان از جمله استرالیا و سوئد با افزایش پرداختهای دیجیتال میزان نقدینگی در گردش کاهش پیدا کرده است؛ اما به طور کلی به نظر نمیرسد که فعلا میزان نقدینگی جهان روند نزولی به خود بگیرد و در سال ۲۰۱۶ تا ۲۰۱۷، میزان نقدینگی جهانی تقریبا ۴ درصد افزایش یافت.

با وجود استانداردها، سیستم و موضوعات قانونی سیستم مالی جهان به دنبال ارتباط و یکپارچهسازی است. بسیاری از فعالان این حوزه در راستای این مسئله تلاش کردهاند و سعی آنها بر این است که با اکوسیستمی یکپارچه و در هم آمیخته به سمت پیشرفت گام بردارند. البته قانونگذاران نیز بیکار ننشستهاند، با وجود اینکه بانکداری باز و پرداختهای لحظهای امور مالی را سادهتر کردهاند؛ اما قانونگذاران به دنبال کاهش خطر هستند. قانونگذاران از بانکها و موسسات انتظار دارند که به عنوان دروازهبان این اکوسیستم عمل کنند و در مبارزه با کلاهبرداری، پولشویی، پشتیبانی مالی از تروریسم و جرایم سایبری فعال باشند.

اداره حسابرسی ارزی آمریکا، هیات فرمانداران سیستم خزانه فدرال، موسسه بیمه سپردههای فدرال، اتحادیه اعتبارات ملی و شبکه مبارزه با جرایم ملی آمریکا به اتفاق رویکردی خطر-محور را برای برنامهریزی و اجرای آزمایشهای BSA/AML (قانون رازداری بانکی و قانون مبارزه با پولشویی) انتخاب کردهاند. سوئیس و ژاپن نیز اقداماتی را در راستای تغییر قوانین مبارزه با پولشویی خود آغاز کردهاند. این موارد و اقدامات دیگر کشورها حاکی از اهمیت بالای قوانین جدید و رویکرد تازه قانونگذاران و البته توجه این بخش از دولتها به صنعت پرداخت و امور مالی است.

برای آیندهای بهتر، فعالان صنعت پرداخت و قانونگذاران باید برای تضمین امنیت و همچنین ارائه خدمات به بهترین نحو با یکدیگر همکاری داشته باشند. صنعت پرداخت مطمئنا به پیشرفت در زمینه پرداختهای غیر نقدی ادامه خواهد داد و فعالان این حوزه از جمله بانکها برای باقی ماندن به نوآوری و همکاری با دیگر بازیگران این عرصه نیاز دارند. با اینکه هرساله ممکن است تکنولوژی و بازیگر تازهای وارد این عرصه پرسود شود اما مطمئنا آنهایی پیروز میدان خواهند بود که بهترین خدمات را به کاربران خود ارائه دهند.

متن کامل گزارش Capgemini در خصوص وضعیت پرداخت در سال ۲۰۱۹