شرکت ملی پست نسل سوم خدمات پستی «نئوپست» را توسعه میدهد

شرکت ملی پست از توسعه نسل سوم خدمات پستی یعنی «نئوپست» خبر داد که قرار…

۶ مرداد ۱۴۰۵

تحریریه پیوست

۲۹ مهر ۱۴۰۲

زمان مطالعه : ۶ دقیقه

جهانی دیجیتالی و پلتفرممحور به روشنی تجربه مشتریان را دگرگون کرده و پیامدهای این تحول موسسات مالی را نیز تحت تاثیر میگذارد. بحث امروز مراجعه حضوری یا فیزیکی نیست، کاربران و کسبوکارها میخواهند بانکها و موسسات نزد آنها بیایند. موسساتی که این تحول را نادیده بگیرند با خطر جدی کمرنگ شدن در بازار روبهرو هستند و برای موفقیت در مسیر باید استراتژی اکوسیستممحور یا ارائه خدمات مالی ترکیبی را پیش گیرند.

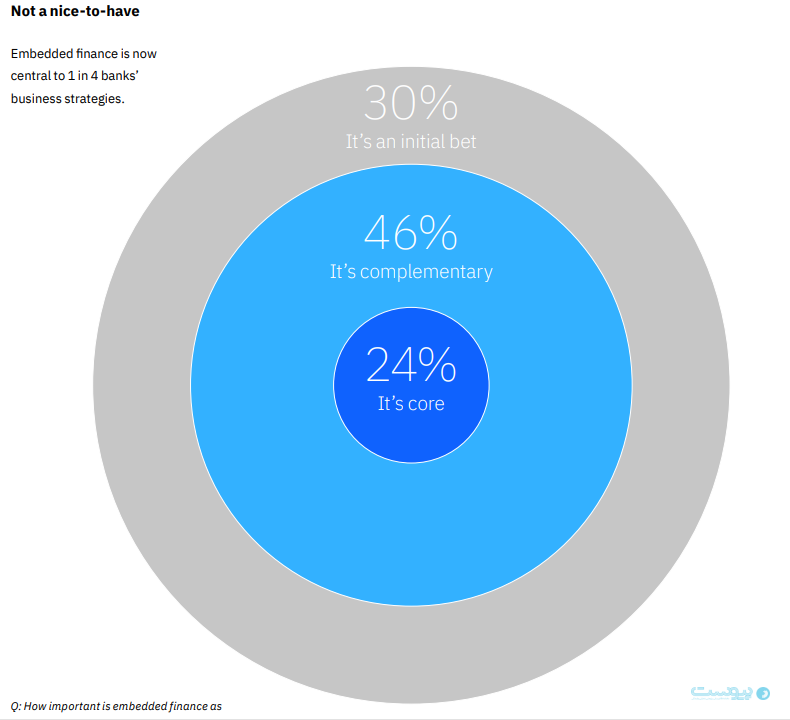

خدمات مالی ترکیبی یا «embedded finance» به تزریق و ورود محصولات و راهحلهای امور مالی در مسیری گفته میشود که مشتریان خارج از موسسات مالی و درون سازمانهای دیگر به آن نیاز دارند. درنتیجه این اقدام، تجربه بهتری در اختیار مشتریان قرار گرفته و بانکها نیز به بازار جدیدی دسترسی خواهند داشت. به گفته ۷۰ درصد از مدیران بانکی، ارائه خدمات مالی ترکیبی یکی از اجزای اصلی یا مکمل استراتژی تجاری آنها است.

موسسه ارزش تجاری IBM (IBM IBV) با نظرسنجی از یک هزار مدیر بانکی و ۱۲ هزار مشتری خدمات مالی در ۱۲ کشور، تلاش کرده تا نحوه بهرهبرداری بهتر از فرصتهای نوظهور ناشی از ارائه خدمات مالی ترکیبی و الگوهای مصرف جدید را مشخص کند.

نسخه PDF این گزارش را در لینک زیر بخوانید: Embedded finance, The voice of the makers

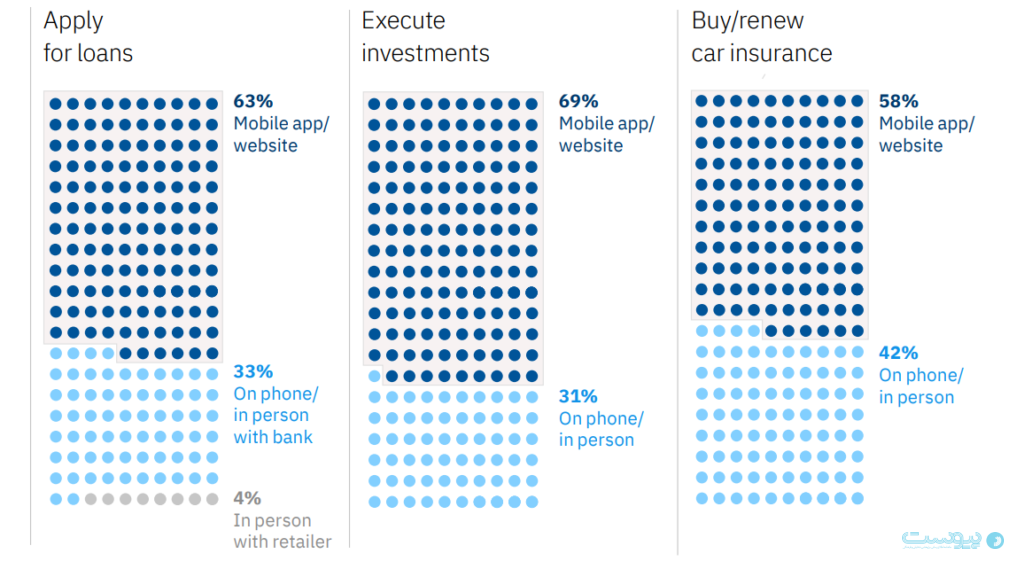

یافتههای این تحقیقات نشان میدهد که طیف زیادی از مشتریان در سه سال گذشته برای موضوعات مهمی همچون درخواست وام (۶۳ درصد)، اجرای یک تصمیم در حوزه سرمایهگذاری (۶۹ درصد) یا خرید و تمدید بیمه آنلاین خودرو (۵۸ درصد) از مجاری دیجیتالی استفاده کردهاند.

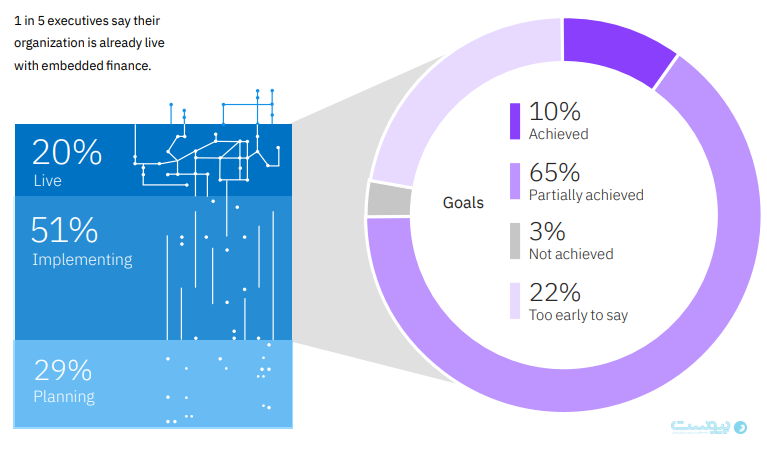

هفتاد درصد از مدیران موسسات مالی نیز میگویند ارائه خدمات مالی ترکیبی یکی از اجزای اصلی یا مکمل استراتژی تجاری آنها است و سه چهارم بانکها یک استراتژی فعال یا در شرف اجرا در این باره دارند.

همچنین از نگاه مدیران هوش مصنوعی و به ویژه هوش مصنوعی مولد نیز نقش مهمی در آینده این نهادها خواهد داشت و ۶۰ درصد از مدیران عامل بانکها معتقدند که هوش مصنوعی مولد یک برتری رقابتی است و میتواند تجربه مشتریان را بهبود بخشد.

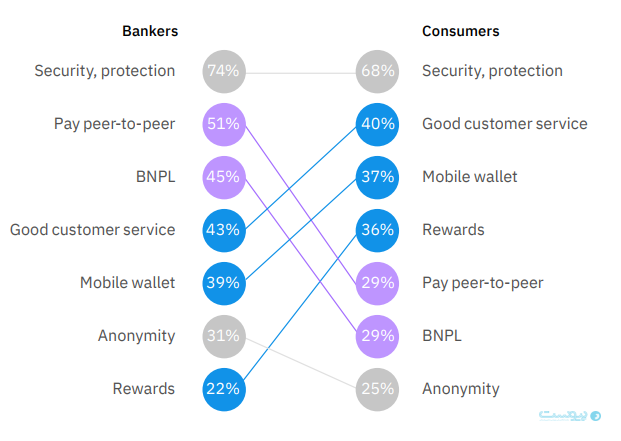

از نگاه سپردهگذاران، مدل خدمات رسانی به مشتریان، پس از امنیت و محافظت از دارایی، مهمترین فاکتور مهم در انتخاب یا ترجیح یک بانک بر دیگری است. هوش مصنوعی مولد در این حوزه ابزار خوبی در اختیار بانکها است تا روابط دیجیتالی خود را با مشتریان تقویت کنند.

همچنین نتایج نظرسنجی نشان میدهد که بانکها وزن و ارزش بیش از حدی برای پرداخت همتا-به-همتا و خدمات الان بخر بعدا پرداخت کن (BNPL) قائلاند و از نگاه مشتریان این فاکتورها از اولویت کمتری نسبت به خدمات مشتریان، کیفپول موبایلی و پاداش برخودارند.

برخلاف شرایطی که در هفت قدرت برتر اقتصادی (G7) و کشورهای عضو اتحادیه اروپا شاهدش هستیم، کاربران دیگر اقتصادهای پیشرفته و نوظهور جهان استفاده زیادی از کیفپول موبایلی دارند و به نظر این روش در اقتصادهای قدرتمندی مثل چین خیلی زودتر از قدرتهای غربی جا افتاده است.

عکس

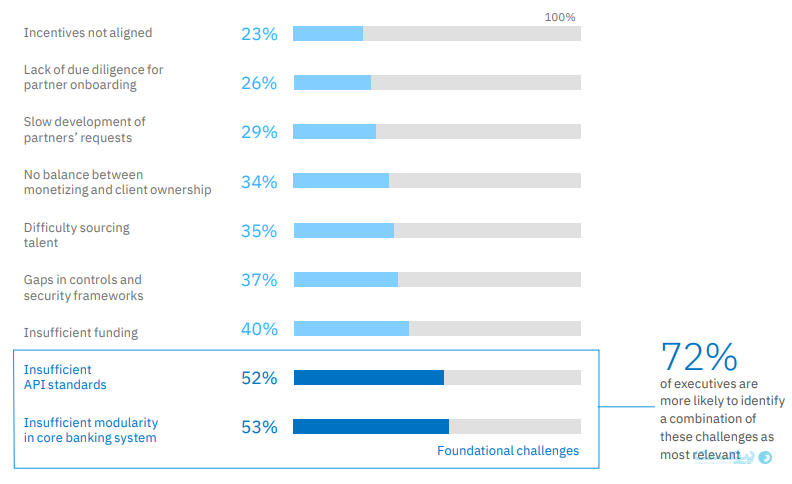

از جمله چالشهای همیشگی بانکها در همپایی با تکنولوژی میتوان به سیستمهای سنتی و انعطافناپذیر آنها اشاره کرد و علاوهبر این، مدلهای ناکافی اجرایی، کمبود مهارتهای فنی و نبود سرمایهگذاری بلندمدت نیز مشکلاتی را برسر راه تحول بانکداری میگذارد. از نگاه مدیران، ماژولاریتی (modularity) ناکافی هسته سیستمهای بانکداری (۵۳ درصد)، استانداردهای ناکافی API (۵۲ درصد) و تخصیص نیافتن بودجه به استراتژیهای بلندمدت (۴۰ درصد) مهمترین موانع پیش روی بانکها در مسیر تحول هستند. به همین منظور ترکیبی از استانداردهای ماژولاریتی فنی و صنعتی نیاز است.

از نگاه مدیران استانداردسازی و تسریع روند آن به ارزش در چهار حوزه اصلی کمک میکند:

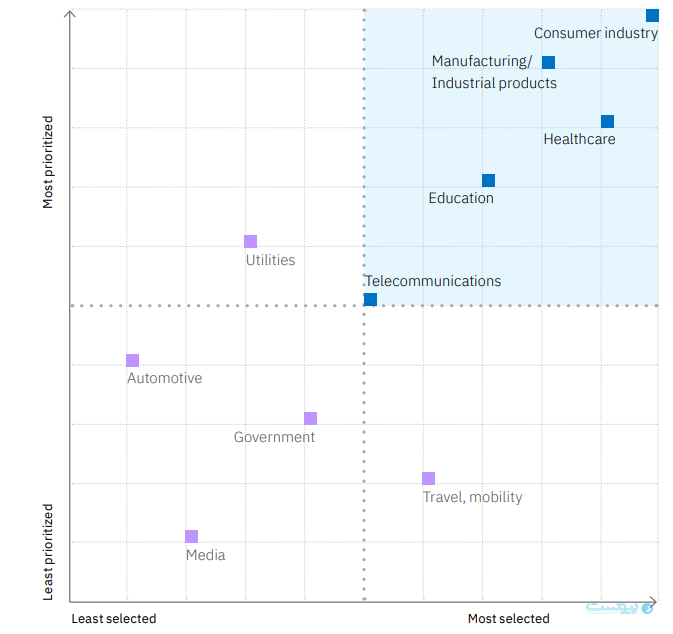

بیش از نیمی از مدیران بانکها معتقدند که بیشترین ارزش افزوده با ساماندهی اکوسیستم کسبوکارهای کوچک و متوسط (SME) حاصل میشود. از این رو، صنعت مصرفی مهمترین گزینه برای مدیران بانکی است و بیشترین اولویت را برای آنها دارد. مدیران بانکی پس از آن چهار صنعت تولید، درمان، آموزش و ارتباطات را در لیست اولویتهای خود میدانند.

با توجه به توسعه سریع اقتصاد دیجیتالی و محوریت گوشی همراه، اوپراتورهای تلفن همراه یکی از مهمترین شرکای بالقوه بانکها به حساب میآیند. شرکتهای ارتباطات میتوانند حضور دیجیتالی و نقش بانکها در چشم مشتری را پررنکتر کنند.

صنعت بانکداری برای موفقیت بهتر در مسیر تحول خود باید راهحلها و مدلهای تجاری را براساس نیاز مصرفکننده طراحی کند. برای نیل به چنین هدفی، همکاری بین بانک و تمام اکوسیستم الزامی است.

رهبران تکنولوژی باید امکان مدرنسازی هسته سیستمهای بانکی و دسترسی به چشماندازهای دادهمحوری را فراهم کنند که براساس آن بتوان پیشنهادات و تجربیاتی شخصیسازی شده را در اختیار مشتریان گذاشت.

رگولاتور نیز باید بستری برای تعادل بین نوآوری با امنیت و ایمنی ایجاد کنند تا بانکها در عین حفظ یکپارچگی، توان تغییر و حرکت رو به جلو را داشته باشند.

مدیرعامل بانکها در این میان نقش مهمی در تحول فرهنگی و اجرای استراتژیهای خدمات مالی ترکیبی دارند. افزون بر این، مسئولان بخش استراتژی محصول، عملیات و نوآوری نیز نقش کلیدی در اجرای درست طرحهای اقتصاد تعبیه شده ایفا میکنند.