آینده اسپیسایکس به موفقیت استارشیپ گره خورده است

سهام اسپیسایکس از زمان عرضه اولیه سهام (IPO) در ماه ژوئن افت قابل توجهی را…

۱۴ مرداد ۱۴۰۵

۳۱ خرداد ۱۴۰۰

زمان مطالعه : ۸ دقیقه

ارز دیجیتال بانک مرکزی (CBDC) در سالهای اخیر توجه بسیاری از دولتها و بانکهای مرکزی را جلب کردهاست. بانکهای مرکزی برای افزایش راهحلهای پرداخت دیجیتال به دنبال ارائه ارز دیجیتال خاص خود هستند. بانک تسویه حسابهای بینالمللی (BIS) در مطالعهای که ژانویه سال 2020 منتشر شد نشان داد که ۸۰ درصد از بانکهای مرکزی در حال تحقیق درمورد CBDC هستند و تعداد بانکهایی که روی الگوریتم گواه مفهوم (PoC) تحقیق میکنند نیز افزایش یافته و به حدود ۵۰ درصد رسیده است.

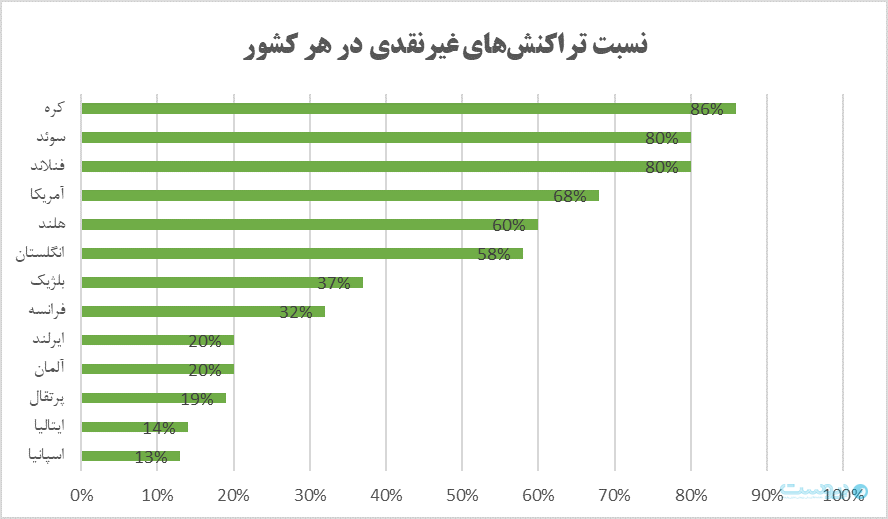

به گزارش پیوست، CBDC یکی از راهکارهای کاهش استفاده از پول نقد است. روند گذار از پول نقد به سمت پرداخت دیجیتال و غیرنقدی سالها پیش آغاز شده و براساس دادههایی که وبسایت کوارتز در سال 2020 منتشر کرد، در کشورهایی مثل کره، سوئد و فنلاند بیش از ۸۰ درصد از تراکنشها به صورت غیرنقدی انجام میشود.

بنابراین طبیعی است که رمزارز بانک مرکزی به عنوان یکی از روشهای پرداخت غیرنقدی جلب توجه کند. در این گزارش پس از توضیح مختصری درمورد ارز دیجیتال بانک مرکزی بررسی میکنیم که کدام کشورها و چگونه این تکنولوژی را اجرایی کرده یا قصد استفاده از آن را دارند.

CBDC یا ارز دیجیتال بانک مرکزی نوعی ارز است که دولتهای جهان در حال آزمایش آن هستند. آنچه CBDC را از دیگر ارزها متمایز می کند استفاده از یک تکنولوژی جدید به نام بلاک چین است که در نهایت قرار است بازدهی را افزایش داده و هزینهها را کاهش دهد.

این ارز در اکثر مثالهای خود به نوعی حاصل ترکیب بیت کوین و یک ارز دولتی است. با اینکه چنین ارزی در واقع متعلق به بانک مرکزی است و برخلاف بیت کوین نامتمرکز محسوب نمیشود، اما در آن از تکنولوژی دفترکل توزیعی (DLT) استفاده شده است.

بانکها برای دنبال کردن پول باید مستندات مالی مثلا اینکه هر کسی چقدر پول دارد و چه تراکنشهایی انجام داده را ذخیره کنند. DLT از چندین نسخه تاریخچه تراکنش ساخته شده که هرکدوم در یک نهاد مالی جداگانه ذخیره و مدیریت میشود و معمولا بانک مرکزی کشور در راس امور روی آن اشراف دارند. موسسات مالی DLT را به صورت توزیعی با هم به اشتراک میگذارند.

چندین کشور و اتحادیه اروپا به دنبال ارائه ارز دیجیتال بانک مرکزی هستند و چین دومین اقتصاد جهان بزرگترین بازیگر این عرصه محسوب میشود. چین تا همین امروز چند آزمایش این ارز دیجیتال را با موفقیت پشت سر گذاشته است. در ادامه به بررسی این کشورها و پروژه آنها میپردازیم.

شاید قابل توجه ترین مثال CBDC، پروژه یوان دیجیتال یا طرح ارز دیجیتال یا پرداختهای الکترونیک (DCEP) در چین باشد که از سه ماهه چهارم سال 2020 آزمایشش آغاز شد. چین از سال 2014 کار خود روی این پروژه را آغاز و پیشرفت آنرا به چالشی مستقیم برای جایگاه دلار آمریکا در جهان بدل کرده است براساس گزارشی که بلومبرگ آوریل امسال منتشر کرد، مسئولان خزانه داری، وزارت کشور، پنتاگون و کنسول امنیت ملی درمورد تاثیر بلند مدت یوان دیجیتال روی دلار آمریکا اظهار نگرانی کردهاند.

در حالی که جزئیات دقیقی هنوز در دست نیست اما گزارشات نشان میدهد که طرح DCEP از تکنولوژی دفترکل توزیعی (DLT) استفاده میکند و قرار است جایگزین پول نقد در گردش شده و از طریق کیف پولهای دیجیتال توزیع میشود.

البته جالب اینجاست که ارز دیجیتال بانک مرکزی که چین در شهر خود به صورت آزمایشی استفاده کرده، منحصر به بخش دیجیتال نیست. طبق گزارش آژانس خبری ژینهوا (Xinhua)، این کشور 3 هزار دستگاه خودپرداز را برای واریز و برداشت ارز دیجیتال بانک مرکزی در پکن مستقر کرده است.

در سال 2020 بانک مرکزی باهاما خودش را آماده میکرد تا دلار ماسهای (Sand Dollar)، یعنی نسخه دیجیتال دلار باهاما، را راه اندازی کند. این ارز میتوانست به اولین ارز دیجیتال بانک مرکزی (CBDC) در جهان تبدیل شود. دلار ماسهای که آزمایش آن در جزایر اکسوما (Exuma) و آباکوس (Abacos) در سال 2019 انجام گرفت، قرار است تکنولوژیهای پرداخت دیجیتال را در دسترس جوامع حاشیه نشین و فقیر قرار دهد. کاربران پیش از انجام تراکنش با دلار ماسهای باید فرایند تعهدات شناخت مشتری (KYC) و ضد پول شویی (AML) را پشت سر بگذارند.

جزایر مارشال قرار است ارز دیجیتال بانک مرکزی به نام پادشاه مارشالی (Marshallese Sovereign) را روی بلاکچین الگوراند (Algorand) راه اندازی کند که هدفش فراگیری امور مالی است. کاربران برای استفاده از این ارز دیجیتال بانک مرکزی باید فرایندهای تایید را پشت سر بگذارند اما دولت مارشال تاکید کرده است که این ارز دیجیتال بانک مرکزی، حریم خصوصی کاربران را حفظ میکند.

سوئد که یکی از کشورهای پیشتاز در زمینه تراکنشهای غیر نقدی است طرح آزمایش یک CBDC به نام ایکرونا (e-krona) را به دلیل کاهش استفاده از پول نقد در خرده فروشیها آغاز کرد. ریکسبانک (Riksbank)، بانک مرکزی سوئد، معتقد است که تکنولوژی دفتر کل توزیعی را میتوان به پایه و اساسی برای ایکرونا در آینده تبدیل کرد.

این بانک آزمایش ایکرونا را روی پلتفرم کوردا (Corda) از شرکت ۳R در سال 2020 با همکاری شرکت چند ملیتی اسنچر (Accenture) که در زمینه مشاوره و خدمات پردازش فعال است آغاز کرد. آوریل امسال بانک مرکزی سوئد اعلام کرد که این کشور بخش آزمایشی CBDC را به پایان رسانده است.

بانک مرکزی اتحادیه اروپا (ECB) نیز موضوع ارائه یک ارز دیجیتال بانک مرکزی یا یورو دیجیتال را بررسی کرده و معتقد است که این تکنولوژی می تواند به ادامه روند دیجیتالی شدن اقتصاد جهان کمک کند. ECB اعلام کرده که اگر یک CBDC خارجی یا «پرداخت های دیجیتال خصوصی» مثلا رمزارزها، در اروپا شهرت پیدا کنند ارز دیجیتال بانک مرکزی را صادر میکند.

این بانک میگوید که زیرساخت CBDC آنها ممکن است متمرکز یا نامتمرکز باشد و احتمالا از DLT استفاده میکند. از آنجایی که مقررات پرداخت الکترونیکی در اتحادیه اروپا بر اجرای قوانین ضد پولشویی و مقابله با تروریسم تاکید میکند، احتمالا تراکنش ناشناس با این ارز دیجیتال بانک مرکزی امکان پذیر نخواهد بود. ECB قرار است در اواسط سال 2021 درمورد آغاز یک پروژه CBDC تصمیم گیری کند.

بانک مرکزی اروپا روز چهارشنبه 14 آوریل 2021، گزارشی از نتایج نظرسنجی و مشاوره درمورد یورو دیجیتال را منتشر کرد. براساس این گزارش، این بانک 8 هزار و 200 پاسخ از مشاوران عمومی دریافت کرد. طبق آمار 47 درصد از پاسخها از آلمان، 15 درصد از ایتالیا و 11 درصد مربوط به فرانسه و بقیه از دیگر کشورهای اروپایی دریافت شدند. تعداد زیادی از پاسخ دهندگان (43 درصد) گفتهاند که حریم خصوصی، مطلوبترین ویژگی یورو دیجیتال است. در ردههای بعدی، امنیت و توانایی پرداخت در منطقه یورو به ترتیب برای 18 و 11 درصد از پاسخ دهندگان در اولویت قرار داشت.

ژاپن دومین اقتصاد بزرگ شرق آسیا نیز آزمایش ین دیجیتال، ارز دیجیتال بانک مرکزی این کشور، را آغاز کرده است. براساس گزارش رویترز در ماه آوریل، بانک مرکزی ژاپن (BOJ) مطالعه روی صدور ارز دیجیتال خود را آغاز کرد.

طبق بیانیه BOJ، اولین مرحله این آزمایشها که تا ماه مارس سال 2022 ادامه دارد روی بررسی مسائل فنی مربوط به ارائه، توزیع و امحاء ارز دیجیتال بانک مرکزی تمرکز دارد.

این بانک در ادامه وارد مرحله دوم شده و با آزمایشهایی یک سری موضوعات جزئی تر را بررسی میکند که آیا مثلا باید سرحدی برای مقدار CBDC متعلق به هر نهاد مشخص شود یا خیر. BOJ میگوید که در صورت لزوم یک برنامه آزمایشی را با حضور ارائه دهندگان خدمات پرداخت و کاربران آغاز میکند.

ایالات متحده نیز با احساس خطر درمورد عقب ماندن از چین تلاشهای خود را در دولت جدید برای ارائه ارز دیجیتال دولتی آغاز کرده است. براساس گزارش شبکه CNBC، خزانه داری آمریکا در این راستا یک مقاله تحقیقاتی را تابستان منتشر و در آن اقدامات بعدی خود را بررسی و تشریح میکند.

در حالی که بانک مرکزی این کشور هنوز برنامه مشخصی برای این ارز ارائه نکرده، پاول جروم، رئیس هیئت مدیره این بانک، با اشاره به پیشرفت تکنولوژی پرداخت گفت: «خزانه داری به دقت در حال بررسی و سازگاری با این نوآوریها است و توجه به یک سیستم پرداخت امن و کارآمد معطوف شده که در عین نوآوری، مزایای گستردهای برای خانوارها و تجارتهای آمریکا داشته باشد.».

کاربردهای دیگری به جز استفاده عمومی از جمله برای پرداختهای بین بانکی و تسویه حساب هم برای ارز دیجیتال بانک مرکزی پیشنهاد شده که در این حالت CBDC به عنوان یک زیرساخت خدمات امور مالی عمل میکند.

پروژه اوبین (Ubin) از مرجع پولی سنگاپور (MAS) مثالی از این پروژهها است. این پروژه در سال 2016 با هدف بررسی کاربرد DLT برای شفافسازی و تسویه پرداختیها و اوراق قرضه در یک شبکه بین بانکی راه اندازی شد.

MAS در این پروژه با بانک جیپیمورگان و شرکت سرمایهگذاری تماسک (Temasek) در سنگاپور همکاری کرده و این تکنولوژی را در بیش از 40 شرکت آزمایش کرده است.

علاوه بر کشورهایی که به آنها اشاره کردیم کانادا، انگلستان و کره جنوبی و چند کشور دیگر نیز موضوع ارز دیجیتال بانک مرکزی را زیر نظر دارند اما میگویند هنوز برنامهای برای ارائه این ارز ندارند.