رشد لغزان آسیاتک در سایه اینترنت ناپایدار

درآمد گروه آسیاتک در سال مالی منتهی به اسفندماه ۱۴۰۴ با رشد حدود ۲۶ درصدی…

۲۷ تیر ۱۴۰۵

۶ تیر ۱۴۰۵

زمان مطالعه : ۱۲ دقیقه

اقتصاد ۱۴۰۴ جایی برای خوشبینی تزئینی باقی نگذاشته است. رشد ۰.۲ درصدی GDP با نفت، بیش از آنکه نشانه احیا باشد، پوششی نازک بر انقباض اقتصاد غیرنفتی است. اقتصادی که رشد بدون نفت آن به منفی ۰.۳ درصد رسیده، هزینه مصرفی خانوارهایش ۱.۴ درصد کاهش یافته، بخش صنعت آن ۱.۵ درصد عقب نشسته و تشکیل سرمایه ثابت در آن بیش از ۶ درصد سقوط کرده است. در چنین وضعیتی، اقتصاد دیجیتال اگر همچنان در سطح سامانهسازی، بودجهنویسی اداری، محدودسازی دسترسی و وعدههای کلی باقی بماند، نه پیشران رشد خواهد بود و نه ابزار نجات بهرهوری، فقط بخشی دیگر از اقتصادی خواهد بود که هزینه تصمیمها را میپردازد، بیآنکه در میز تصمیمگیری سهم متناسبی داشته باشد.

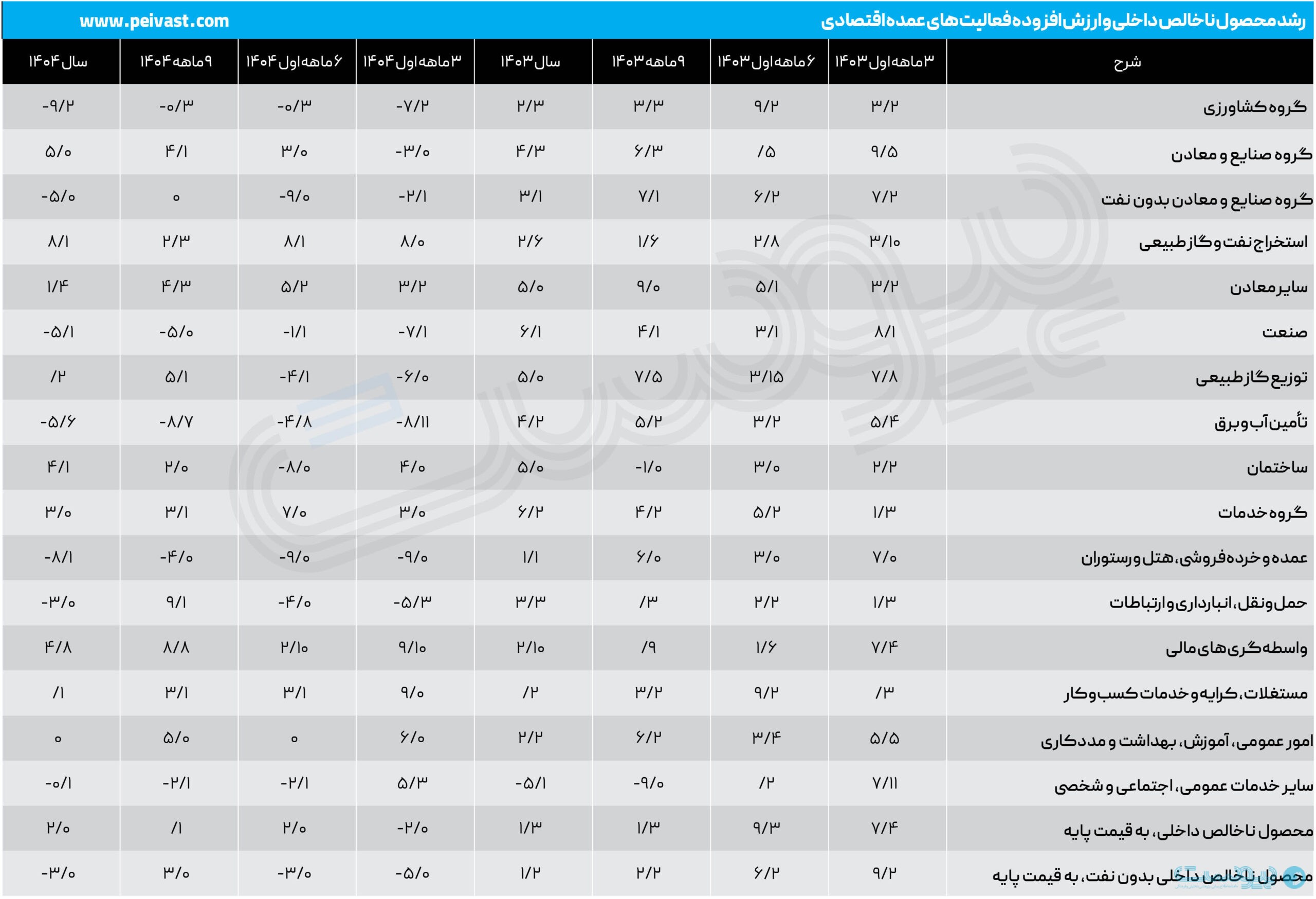

بهگزارش پیوست، آخرین تصویر مرکز آمار از حسابهای ملی ۱۴۰۴ نشان میدهد اقتصاد ایران عملا وارد وضعیت توقف شده است. GDP بدون نفت از ۷ هزار و ۶۱۶ هزار میلیارد تومان در سال ۱۴۰۳ به ۷ هزار و ۵۹۴ هزار میلیارد تومان در سال ۱۴۰۴ کاهش یافته و رشد منفی ۰.۳ درصدی ثبت کرده است که در مقایسه با سال قبل کاهش ۲.۷ درصدی را نشان میدهد.

مساله اقتصاد ۱۴۰۴ فقط پایین بودن عدد رشد نیست، اقتصاد همزمان از سمت مصرف خانوار، سرمایهگذاری بنگاه، نوسازی ماشینآلات و تجارت خارجی تحت فشار است. کل خدمات فقط ۰.۳ درصد رشد کرده و بخشهایی مانند عمدهفروشی، خردهفروشی، هتل و رستوران منفی ۱.۸ درصد و حملونقل، انبارداری و ارتباطات منفی ۰.۳ درصد بودهاند.

اینها دقیقا همان حوزههایی هستند که بخش مهمی از تقاضای اقتصاد دیجیتال مصرفی، پلتفرمی، لجستیکی و ارتباطی از آنها تغذیه میشود. تنها نقطه پررنگ در خدمات، واسطهگری مالی با رشد ۸.۴ درصدی است که میتواند برای پرداخت، داده، اعتبارسنجی، بانکداری دیجیتال و کاهش هزینه مبادله ظرفیت ایجاد کند، اما بهتنهایی نشانه رونق فراگیر اقتصاد دیجیتال نیست.

در سمت تقاضا نیز نشانهای از احیای اقتصاد دیده نمیشود. خانوارها در مجموع ۱.۳ درصد کمتر از سال قبل کالا و خدمات مصرف کردهاند. تفاوت تشکیل سرمایه ثابت ناخالص در دو سال قبل به منفی ۳.۴ درصد رسیده و سرمایهگذاری در ماشینآلات به منفی ۵.۸ درصد سقوط کرده است. اختلاف صادرات کالا و خدمات منفی ۲.۱ درصد رشد داشته و رشد واردات کالا و خدمات منفی ۲۰ درصد بوده است.

از همین نقطه، معنای رشد منفی اقتصاد غیرنفتی برای اقتصاد دیجیتال روشن میشود. اقتصاد دیجیتال در خلا رشد نمیکند، بازار اصلی آن در مصرف خانوار، سرمایهگذاری بنگاهها، خردهفروشی، لجستیک، خدمات مالی، صنعت، واردات تجهیزات، زیرساخت ارتباطی و هزینهکرد دولت شکل میگیرد.

وقتی GDP بدون نفت کاهش پیدا میکند زمین بازی اقتصاد دیجیتال کوچکتر میشود. در چنین محیطی، تقریباً همه مسیرهای رشد کسبوکار تحت فشار قرار میگیرند: شرکتهای B2C با کاهش قدرت خرید و افت مصرف خانوارها روبهرو میشوند؛ پروژههای سازمانی از کاهش تشکیل سرمایه آسیب میبینند؛ طرحهای سرمایهبر به دلیل افت سرمایهگذاری در ماشینآلات کند میشوند؛ و بازار زیرساخت نیز از کاهش واردات تجهیزات و فناوری ضربه میخورد.

این وضعیت تناقض اصلی اقتصاد دیجیتال ایران در سال ۱۴۰۴ را میسازد. اگر سهم ۴.۹ درصدی اعلامشده اقتصاد دیجیتال از GDP را مبنا بگیریم که قطعا بسیار خوشبینانه و حتی غیرمحتمل است، اندازه تقریبی این بخش روی GDP مرکز آمار حدود ۴۹۲ همت است که عددی که کوچک نیست اما مساله فقط اندازه اقتصاد دیجیتال نیست، مساله کیفیت محیطی است که این بخش باید در آن رشد کند.

اقتصاد دیجیتال در ایران باید از «موضوع توسعه فناوری» به «ابزار بهرهوری اقتصاد» بازتعریف شود. وقتی سرمایهگذاری مولد عقب مینشیند، بنگاهها پروژههای سرمایهبر را به تعویق میاندازند، وقتی مصرف خصوصی کاهش مییابد، پلتفرمهای مصرفمحور با سقف تقاضا روبهرو میشوند، وقتی واردات ۲۰ درصد افت میکند، دسترسی به تجهیزات، سختافزار، ماشینآلات، زیرساخت شبکه و نهادههای فناورانه محدودتر میشود، و وقتی صنعت منفی ۱.۵ درصد رشد میکند، تقاضای فناوری فقط در صورتی زنده میماند که بتواند هزینه تولید را کم کند، بهرهوری را بالا ببرد، مصرف انرژی را کنترل کند، اتلاف را کاهش دهد و تداوم عملیات را تضمین کند.

حالا باید پرسید اقتصاد دیجیتال چگونه از ردیفهای بودجه به ابزاری برای کاهش هزینه واقعی دولت، بنگاه و خانوار تبدیل میشود. پاسخ به این پرسش، نیازمند تغییر زاویه سیاستگذاری از توسعه نمایشی به تابآوری و از سامانهسازی پراکنده به کاهش هزینه مبادله است. کاهش هزینه و افزایش درآمد با کمک اقتصاد دیجیتال نیازمند تغییر از کنترل دسترسی و حکمرانی انسداد به افزایش کیفیت دسترسی، حمایت هدفمند از بازیگران حیاتی و سنجش اثر واقعی فناوری بر تولید، تجارت، خدمات عمومی و هزینه زندگی است.

بازار خودبهخود بزرگ نمیشود، فقط راهکارهایی رشد میکنند که در شرایط توقف اقتصاد، هزینه را پایین بیاورند یا ظرفیت عملیاتی را حفظ کنند.

ضعف اقتصاد ۱۴۰۴ در مصرف خانوار بهروشنی دیده میشود. مصرف نهایی خصوصی در این سال منفی ۱.۴ درصد رشد کرده، در حالی که در سال ۱۴۰۳ نیز منفی ۰.۱ درصد بود. این تغییر نشان میدهد مصرف خانوار نهتنها احیا نشده، بلکه از رکود خفیف وارد افت عمیقتر شده است. برای اقتصاد دیجیتال، این عدد فقط یک شاخص کلان نیست، مستقیما به بازار پلتفرمهای مصرفمحور مربوط میشود. تجارت الکترونیکی، فروش کالای دیجیتال، سفارش آنلاین غذا، خدمات محتوایی، اشتراکهای نرمافزاری و رسانهای، تبلیغات دیجیتال، فروش آنلاین سفر و بخشی از فینتک مصرفی، همگی به توان خرید خانوار وابستهاند.

وقتی خرج خانوار کاهش مییابد، پلتفرمها ممکن است همچنان کاربر داشته باشند، اما رشد درآمد، میانگین ارزش سفارش، نرخ تبدیل و توان قیمتگذاری آنها تحت فشار قرار میگیرد.

این فشار فقط در مصرف خانوار متوقف نمیشود. زیربخش عمدهفروشی، خردهفروشی، هتل و رستوران در سال ۱۴۰۴ منفی ۱.۸ درصد رشد کرده و حملونقل، انبارداری و ارتباطات نیز منفی ۰.۳ درصد بوده است. این دو گروه، مسیر عملیاتی بخش مهمی از اقتصاد دیجیتال مصرفی و پلتفرمی مانند فروش، سفارش، توزیع، تحویل، لجستیک، ارتباط مشتری و جریان داده را میسازند. در سمت بنگاهها، هشدار جدیتر است وقتی شاخص منفی ۵.۸ درصد میشود، یعنی بخشی از اقتصاد از نوسازی مولد عقب نشسته است.

اثر این عقبنشینی بر اقتصاد دیجیتال مستقیم است کاهش شاخصهای سرمایهگذاری به معنی کاهش تقاضا برای پروژههای سرمایهبر دیجیتال است که میتواند از اتوماسیون و هوشمندسازی تا دیتاسنتر و زیرساخت ابری گسترده باشد.

رشد بخشی نیز همین تغییر جهت را تأیید میکند. ارزش افزوده صنعت در سال ۱۴۰۴ منفی ۱.۵ درصد شده و صنایع و معادن بدون نفت نیز منفی ۰.۵ درصد بودهاند. کل خدمات فقط ۰.۳ درصد رشد کرده است.

بنابراین دو بازار مهم اقتصاد دیجیتال، یعنی صنعت و خدمات، یا در محدوده منفی یا نزدیک به توقف هستند. در چنین فضایی، تقاضای فناوری از «توسعه ظرفیت» به «حفظ عملیات و کاهش هزینه» تغییر میکند.

میتوان گفت امسال، فناوری دیگر با روایت عمومی «تحول دیجیتال» فروخته نمیشود، باید با زبان صورت سود و زیان بنگاه و بودجه عملیاتی دولت توضیح داده شود. راهکارهایی شانس رشد دارند که اثر مستقیم بر کاهش هزینه، کنترل موجودی، کاهش مصرف انرژی، مدیریت نقدینگی، کاهش ریسک عملیاتی، افزایش بهرهوری نیروی انسانی، حذف فرآیندهای زائد، کاهش هزینه توزیع و افزایش تابآوری خدمت داشته باشند.

فینتک، واردات فناوری و بودجه دیجیتال نقاط اصلی مثلث تصمیم در وضعیت فعلی هستند. در میان زیربخشهای خدمات، واسطهگریهای مالی یکی از معدود نقاط رشد پررنگ اقتصاد ۱۴۰۴ است. در حالی که کل خدمات فقط ۰.۳ درصد رشد کرده، واسطهگریهای مالی رشد ۸.۴ درصدی داشته است.

اما رشد ۸.۴ درصدی مالی را نباید سادهسازی کرد. این عدد لزوما به معنای رشد سالم، فراگیر یا فناوریمحور اقتصاد مالی نیست. گزارش مرکز آمار نشان نمیدهد این رشد دقیقا از افزایش عملیات بانکی، رشد اعتبارات، تغییرات حسابداری، فعالیتهای بیمهای، ابزارهای مالی، گردش اسمی ناشی از تورم یا توسعه واقعی خدمات دیجیتال مالی آمده است.

تفسیر محتاطانهتر این است که بخش مالی، یکی از معدود حوزههای دارای ظرفیت تقاضای فناورانه باقی مانده است. این ظرفیت برای اقتصاد دیجیتال مهم است. رشد مالی میتواند برای پرداخت، اعتبارسنجی، بانکداری دیجیتال، RegTech، کشف تقلب، تحلیل داده، مدیریت ریسک، احراز هویت، امضای الکترونیکی، رتبهبندی اعتباری، تسهیلات خرد و اتوماسیون فرآیندهای بانکی فرصت ایجاد کند. فشار اقتصادی نیز این نیاز را تقویت میکند. بنابراین فرصت فینتک در سال ۱۴۰۴ نه از رونق عمومی اقتصاد، بلکه از فشار نقدینگی، کاهش توان خرید و نیاز به کاهش هزینه مبادله میآید.

همزمان، تجارت خارجی یک محدودیت جدی برای اقتصاد دیجیتال ساخته است. واردات کالا و خدمات در سال ۱۴۰۴ سقوط عجیبی داشته، رشد صادرات کالا و خدمات نیز منفی است. بنابراین اقتصاد ایران از هر دو سمت منقبض شده است.

افت واردات برای اقتصاد دیجیتال فقط یک متغیر تجاری نیست، مساله دسترسی فناوری است. بخش مهمی از تامین تجهیزات، قطعات و ابزارها در ایران به واردات وابسته است. گزارش مرکز آمار ترکیب واردات را در سطح کالاهای سرمایهای، واسطهای، مصرفی یا فناوری تفکیک نمیکند، بنابراین نمیتوان با قطعیت گفت چه سهمی از افت ۲۰ درصدی واردات مربوط به کالاهای فناورانه بوده است. اما همزمانی این عدد با افت ۵.۸ درصدی سرمایهگذاری صنعتی نشان میدهد ظرفیت نوسازی فیزیکی و فناورانه اقتصاد تحت فشار است.

در چنین محیطی، بودجه فناوری اطلاعات نیز نمیتواند با منطق سالهای عادی نوشته شود. بودجه فناوری باید از توسعه نمایشی به سمت تداوم خدمت، تابآوری زیرساخت، نگهداشت شبکه، امنیت عملیاتی، کاهش هزینه مبادله و حمایت از بازیگران حیاتی اقتصاد دیجیتال حرکت کند.

در گزارشهای قبلی، مجموع منابع مرتبط با فناوری اطلاعات، ارتباطات، سامانههای هوشمند، زیرساخت داده و خدمات دیجیتال در لایحه بودجه ۱۴۰۵ بیش از ۶۱.۲ هزار میلیارد تومان برآورد شده بود. این عدد به خودی خود کوچک نیست، مساله، جهتگیری آن است. وقتی برای پهنای باند شبکه ملی اطلاعات بیش از ۹.۵ همت در نظر گرفته میشود، اما برای تسهیل تجارت الکترونیکی کمتر از ۰.۹ همت و وقتی برای هوشمندسازی مالیاتی ۵ همت دیده میشود، اما پرونده الکترونیکی سلامت فقط ۳۰۰ میلیارد تومان، مشخص میشود وزن سیاستگذاری بیشتر به سمت پروژههای حاکمیتی و ابزارهای کنترل و دریافت دولت است تا کاهش هزینه مستقیم مردم و کسبوکارها.

نمونه هزینه توقف خدمت نیز نشان میدهد اقتصاد دیجیتال دیگر زیرساخت جانبی نیست. در سناریوی قطع ۲۰ روزه اینترنت در دی ماه، زیان کل برآوردشده ۲۵۹ همت اعلام شده بود که شامل افت مستقیم ۱۷۲ همتی کسبوکارهای بخش خدمات، افت غیرمستقیم ۸۶ همتی در سایر بخشهای وابسته، ریزش ۹۹.۳ همتی ارزش تراکنشهای بانکی و ناترازی ۹۹ همتی در درآمدهای مالیاتی دولت است. حتی اگر این اعداد سناریومحور باشند، بازهم ثابت میکنند توقف اینترنت و خدمات دیجیتال میتواند همزمان به کسبوکار، تراکنش بانکی، مالیات، اشتغال و معیشت ضربه بزند.

اقتصاد دیجیتال در ایران فقط با محدودیت رشد، سرمایهگذاری، مصرف و واردات روبهرو نیست، با ریسک سیاستی نیز مواجه است. این ریسک از جایی آغاز میشود که هزینه تصمیمهای محدودکننده در نظام ارزیابی تصمیمگیران دیده نمیشود. نتیجه، شکاف تصمیمگیر و پرداختکننده هزینه است، شکافی که در اقتصاد دیجیتال از فیلترینگ تا قطعی اینترنت، از تعدد متولیان تا نبود KPI بهرهوری و از محدودسازی پلتفرمها تا ضعف ارزیابی اثر سیاست قابل مشاهده است.

بازار فیلترشکن یکی از روشنترین نشانههای این شکاف است. در گزارشهای قبلی پیوست، گردش مالی سالانه بازار سایه VPN حدود ۵۲ هزار میلیارد تومان برآورد شده بود، عددی که حتی از درآمدهای مربوط به حوزه وزارت ارتباطات در لایحه بودجه ۱۴۰۵، یعنی حدود ۴۳ هزار میلیارد تومان، بزرگتر است. در همان گزارشها، از جمعیت حدود ۹۲.۶ میلیون نفری ایران، ۷۳.۸ میلیون کاربر فعال اینترنت و حدود ۵۹ میلیون کاربر استفادهکننده از VPN برآورد شده بود. این یعنی بخش بزرگی از جامعه برای دسترسی عادی به خدمات وب، از مسیرهای غیررسمی، پرهزینه، ناامن و غیرشفاف عبور میکند. این وضعیت فقط مساله دسترسی نیست، انتقال هزینه سیاست به مردم و کسبوکارهاست.

محدودسازی دسترسی به پلتفرمهای بینالمللی نیز هزینه فرصت اقتصادی دارد. وقتی دسترسی به پلتفرمهای جهانی محدود میشود، کانالهای ارزآوری خرد و متوسط نیز آسیب میبینند. اگر ظرفیت اقتصاد خالقان محتوا بتواند سالانه حدود ۳ میلیارد دلار آورده ارزی ایجاد کند، فیلترینگ صرفا یک سیاست محتوایی نیست، یک هزینه فرصت ارزی است که در حسابهای تصمیمگیری دیده نمیشود.

تجربه محدودیتها و قطعیهای اینترنت در دورههای بحران، از جمله جنگ خرداد، باید به نقطه بازنگری در حکمرانی دیجیتال تبدیل میشد وقتی از این تجربهها شاخصهایی برای اصلاح و بازبینی استخراج نمیشود، ارزیابی اثر سیاست منتشر نمیشود و مسئولیت نهادی هزینهها مشخص نیست، همان الگو با نامهای جدید تکرار میشو؛ تصمیم در یک نقطه گرفته میشود، اما هزینه آن در نقطهای دیگر و توسط بازیگران دیگری پرداخت میشود.

تعدد دستگاههای متولی نیز ریسک سیاستی را افزایش داده است. این همان جایی است که حکمرانی دیجیتال، خود به بخشی از هزینه سرمایهگذاری تبدیل میشود.

بنابراین مساله حکمرانی دیجیتال فقط «باز یا بسته بودن» چند پلتفرم نیست. مساله این است که تصمیمهای محدودکننده معمولا بدون انتشار ارزیابی هزینه فرصت، بدون شاخص بهرهوری، بدون سنجش اثر بر کسبوکار، بدون شاخص هزینه-فایده و بدون ارزیابی عملکرد مسئولان در سطح سه قوه اجرا میشوند.

جمعبندی سیاستی گزارش روشن است. در اقتصادی که رشد کل GDP با نفت فقط ۰.۲ درصد، رشد GDP بدون نفت منفی ۰.۳ درصد، رشد به روش هزینه صفر درصد، مصرف خصوصی منفی ۱.۴ درصد، تشکیل سرمایه ثابت منفی ۲.۸ درصد، سرمایهگذاری ماشینآلات منفی ۵.۸ درصد، صنعت منفی ۱.۵ درصد، صادرات کالا و خدمات منفی ۲.۱ درصد و واردات کالا و خدمات منفی ۲۰ درصد است، اقتصاد دیجیتال نمیتواند با ادبیات عمومی «توسعه» جلو برود. اگر سهم ۴.۹ درصدی اقتصاد دیجیتال از GDP را مبنا بگیریم، اندازه تقریبی این بخش روی GDP مرکز آمار حدود ۴۹۲ همت است، اما این عدد در محیطی معنا پیدا میکند که بازار مصرفی با ضعف تقاضا، بازار سازمانی با افت سرمایهگذاری، بازار زیرساختی با محدودیت واردات و بازار پلتفرمی با ریسک سیاستی مواجه است.

اگر سیاستگذار میخواهد اقتصاد دیجیتال از سطح شعار فراتر برود، باید پنج تغییر عملی را بپذیرد: سنجش رسمی و منظم سهم و اجزای اقتصاد دیجیتال، تخصیص بودجه بر اساس عملکرد موثر بر بهرهوری و تابآوری، تضمین دسترسی پایدار و قابل پیشبینی به ارتباطات و پلتفرمهای حیاتی، اولویت دادن به پروژههایی که هزینه خانوار، بنگاه و دولت را کاهش میدهند، و ارزیابی هزینه فرصت هر تصمیم محدودکننده بر سرمایهگذاری، اشتغال، صادرات خدمات، کیفیت دسترسی و هزینه مبادله. بدون این تغییرها، اقتصاد دیجیتال در اقتصاد نزدیک به صفر نه پیشران رشد خواهد بود و نه ابزار بهرهوری.