مجمع عمومی عادی سالیانه و مجمع عمومی عادی افرانت با حضور ۶۰ درصد سهامداران برگزار…

۲۸ تیر ۱۴۰۵

۱۸ بهمن ۱۴۰۴

زمان مطالعه : ۲۴ دقیقه

قطع ۲۰ روزه اینترنت در دیماه ۱۴۰۴ در برآوردهای یک سناریوی فرضی اما واقعبینانه، باعث ۲۵۹ همت زیان در گروههای مختلف اقتصاد شده است. لایههای بحران دیماه شامل افت مستقیم ۱۷۲ همتی کسبوکارهای بخش خدمات و افت غیرمستقیم ۸۶ همتی در سایر بخشهای وابسته، ریزش ۹۹.۳ همتی ارزش تراکنشهای بانکی و ناترازی ۹۹ همتی در درآمدهای مالیاتی دولت (مستقیم و غیرمستقیم) است.

به گزارش پیوست، این بحران فراتر از ارقام، با ایجاد نوسان در معیشت ۷۰۰ هزار فروشنده اینستاگرامی و در معرض خطر قرار دادن اشتغال ۳۵۹ هزار نفر، نرخ بیکاری را به محدوده ۱۵ تا ۱۸ افزایش داده و با خروج احتمالی ۵۵۰ همت سرمایه، اثری به نام چرخدنده را در اقتصاد فعال میکند که بازگشت از آن به نقطه تعادل قبلی، مستلزم یک بازه بازسازی ۱۸ تا ۲۴ ماهه خواهد بود.

بحران قطع اینترنت در دیماه ۱۴۰۴، به عنوان یکی از پیچیدهترین انسدادهای ارتباطی تاریخ معاصر، نبض حیاتی کشوری را هدف قرار داد که به گفته وزیر ارتباطات، بیش از ۱۰۷ میلیون مشترک اینترنت و معیشت ۱۰ میلیون نفر به آن گره خورده است. طبق گزارشهای بازار مالی، ریال به بدترین سطح تاریخی خود رسید، تورم مرز ۶۰ درصد را رد کرد و بورس تهران با افت ۴۵۰ هزار واحدی، شاهد خروج روزانه ۱۳۰ هزار میلیارد تومان نقدینگی بود. ستار هاشمی، وزیر ارتباطات، خسارت کل اقتصاد را روزانه ۵ هزار میلیارد تومان اعلام کرد، در حالی که علی حکیمجوادی، رئیس سازمان نظام صنفی رایانهای، این رقم را بین ۲ تا ۳ همت دانست و نهادهای بینالمللی نظیر نتبلاکس با تکیه بر شاخصهای ITU، زیان روزانه را ۳۷ میلیون دلار اعلام کردند. شکافی که نشاندهنده فقدان یک سیستم رسمی و قابلاعتماد برای اندازهگیری خسارات و تفاوت در تعریف خسارت مستقیم، غیرمستقیم و عدمالنفع در بدنه حکمرانی است.

آنچه خطرناکتر از زیانهای نقدی است، تخریب ساختار اعتماد و ایجاد ترومای دیجیتال است که به گفته رئیس اتحادیه کسبوکارهای مجازی، منجر به کاهش ۸۰ درصدی فروش آنلاین شد. هماکنون با وضعیتی روبهرو هستیم که رصدخانه مهاجرت ایران سالها پیش آن را نسلکشی سرمایه انسانی توصیف کرد. موضوعی که با اظهارات شاهین آخوندزاده، معاون تحقیقات وزارت بهداشت، مبنی بر سقوط ۱۷ پلهای ایران در شاخص جهانی نوآوری (GII) و تمایل ۸۰ درصدی نخبگان به مهاجرت، تایید میشود.

تحلیل آماری تراکنشهای بانکی در دیماه ۱۴۰۴، صرفا بیانگر نوسانات مقطعی ارقام نیست. در حالی که در بازه مشابه سال گذشته، بازارها با رشد ۴.۵ درصدی وارد فصل زمستان شده بودند، امسال با ریزش غیرمتعارف ۴.۱ درصدی ارزش معاملات مواجه هستیم. این واگرایی معنادار نشان میدهد روند رشد اسمی ۸.۶ درصدی که از آذرماه آغاز شده بود، در دیماه بهطور ناگهانی جای خود را به یک فاز انقباضی داده است.

بررسی ابزارهای پذیرش غیرحضوری در دیماه، نشانههای روشنی از یک عقبنشینی ساختاری در اقتصاد دیجیتال ارائه میدهد. در آذرماه، پذیرش اینترنتی با سهم ۶.۲۷ درصدی و ابزارهای موبایلی با سهم ۱.۳۴ درصدی از تعداد کل تراکنشها، نقش مؤثری در هدایت روند صعودی معاملات ایفا میکردند. با این حال، در دیماه سهم تعدادی تراکنشهای اینترنتی به ۵.۸۸ درصد کاهش یافت. در همین ماه، تعداد تراکنشهای ثبتشده روی کارتخوانهای فیزیکی ۴۲.۵ میلیون مورد افزایش پیدا کرده، در حالی که ۳۱.۵ میلیون تراکنش اینترنتی و ۴۰۷ هزار تراکنش موبایلی از دست رفته است.

از منظر ارزش معاملات، شکاف ایجادشده عمیقتر و نگرانکنندهتر به نظر میرسد. کاهش ارزش کل تراکنشها از ۲,۴۲۰ همت در آذرماه به ۲,۳۲۰ همت در دیماه نشان میدهد که تنها در یازده روز از دیماه، ۹۹.۳ همت از ارزش تراکنشها کاسته شده است. رقمی که بهوضوح بیانگر شدت شوک واردشده به گردش مالی کشور است.

ابعاد واقعی بحران زمانی آشکار میشود که اثر تورم از آمارها حذف شود. در این حالت، سقوط ۱۱.۱ درصدی رشد حقیقی تراکنشها از کاهش بیسابقه قدرت خرید و تشدید فشار بر تقاضای مؤثر حکایت دارد.

تحلیل آماری و محاسباتی خسارات واردشده به بدنه اقتصاد نشان میدهد که بخش خدمات، با سهم ۴۱.۴ درصدی از تولید ناخالص داخلی (GDP)، محور اصلی خلق ارزش در اقتصاد ایران است. از اینرو، هرگونه اختلال در زیرساختهای این بخش، نه بهصورت موضعی، بلکه مستقیماً تراز مالی کل اقتصاد را تحت فشار قرار میدهد.

بر پایه دادههای مرکز آمار و با فرض تثبیت ظرفیت تولید نیمه نخست سال در نیمه دوم، حجم GDP بدون نفت کشور در سال ۱۴۰۴ حدود ۲۵.۴ هزار همت برآورد میشود. این سطح از تولید به معنای جریان روزانه حدود ۲۸.۵ همت ارزش افزوده صرفاً در بخش خدمات است. در جریان قطعی ۲۰ روزه اینترنت در دیماه، در مجموع حدود ۵۷۰ همت از ارزش افزوده مورد انتظار این بخش در معرض ریسک قرار گرفت؛ رقمی که معادل ۵.۴ درصد از کل ظرفیت سالانه بخش خدمات در اقتصاد ایران است.

مطابق دادههای مرکز آمار، سهم بخش خدمات در سهماهه دوم سال جاری نیز ۴۱.۴ درصد گزارش شده است. با اتکا به این ساختار، برای برآورد دامنه خسارت، سه سطح از ناکارآمدی عملیاتی در نظر گرفته شده است: ضمن اینکه در این مدت پایداری شبکه بانکی شتاب/شاپرک، مانع از فروپاشی کامل شد و این سناریوها بر مبنای عدم نفع و افت کارایی تنظیم شدهاند، نه توقف کامل فعالیتها.

روند محاسبه بر مبنای سهم گروه خدمات از GDP، تعداد روزهای اختلال و درصد ناکارآمدی عملیاتی است.

تمایز زیان کسبوکارهای مرتبط با اقتصاد دیجیتال از سایر بخشهای خدمات عملا امکانپذیر نیست ولی آنچه مسلم است بیشترین زیان به شرکتهای مرتبط با تجارت الکترونیکی و اینترنت وارد شده است. بنابراین میتوان اعداد خسارت را به عنوان درصد عمدهای از زیان وارد شده به این کسبوکارها برآورد کرد.

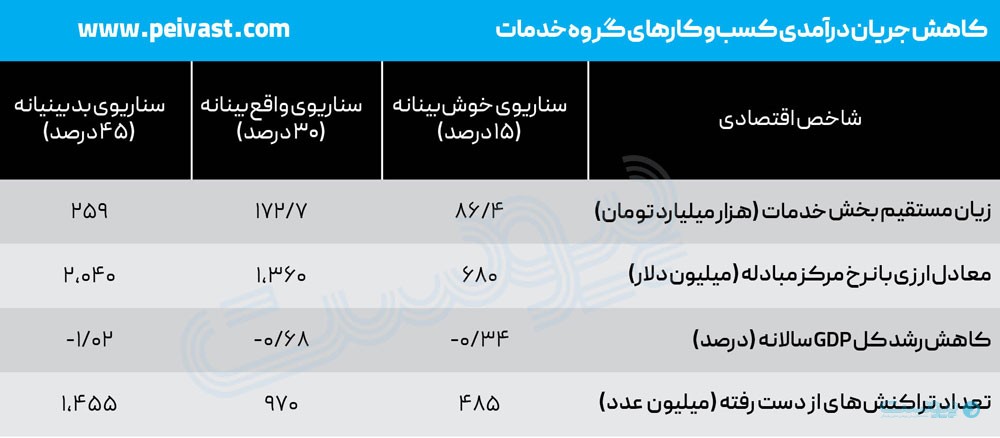

در سناریوی نخست و خوشبینانه با فرض ۱۵ درصد اختلال، زیان مستقیم کسبوکارهای این حوزه حدود ۸۶.۴ هزار میلیارد تومان برآورد میشود که اثر منفی ۰.۳ درصدی بر رشد کل GDP بر جای میگذارد. با این حال در سناریوی واقعبینانه که با واقعیتهای میدانی و اختلال در زنجیره تأمین همخوانی بیشتری دارد، ناکارآمدی عملیاتی ۳۰ درصدی منجر به نابودی ۱۷۲.۷ همت از جریان درآمدی شده است. این بدان معناست که بنگاههای اقتصادی بخش خدمات در این ۲۰ روز، روزانه حدود ۸.۶ همت از درآمد ناخالص خود را از دست داده است که با نرخ ارز ۱۲۷ هزار تومانی مرکز مبادله، معادل از دست رفتن روزانه ۶۷ میلیون دلار و در مجموع ۱.۳۶ میلیارد دلار فرصت اقتصادی است.

در نهایت، سناریوی بدبینانه که مبنای آن ناکارآمدی ۴۵ درصدی است، حکایت از افت ۲۵۹ همتی درآمدها دارد که فشار آن به صورت ریزش روزانه ۱۲.۹ همت بر بدنه بخش خدمات سنگینی میکند.

این سقوط آزاد تولید در گروه خدمات، علاوه بر کاهش ۱.۰۲ درصدی رشد حقیقی GDP، به دلیل ماهیت خدمات که برخلاف کالا قابلیت انبارداری و جبران در آینده را ندارند، یک زیان نسبتا بازگشتناپذیر محسوب میشود. این وضعیت نه تنها ناترازی بودجه دولت را به دلیل افت درآمدهای مالیاتی تشدید میکند، بلکه با تضعیف نرخ تشکیل سرمایه، پتانسیل رشد اقتصادی در ماههای پایانی سال ۱۴۰۴ را به طور جدی سرکوب کرد.

تجارت اجتماعی یکی از حیاتیترین و در عین حال آسیبپذیرترین لایههای اقتصاد دیجیتال ایران است. بر مبنای سهم ۲.۷ درصدی اینستاگرام از کل گردش مالی تجارت الکترونیک (بهگفته کلاهدوزان، سرپرست اسبق مرکز تتا در سال ۱۴۰۰)، خسارت ۲۶.۸ همتی در ۱۱ روز پایانی دیماه تنها نوک کوه یخ از یک ناترازی عمیقتر است، چرا که این مبلغ مستقیماً از قدرت خرید دهکهای میاندرآمدی کاسته شده است.

تغییرات ساختاری اقتصاد دیجیتال از سال ۱۴۰۰ تاکنون احتمالاً سهم واقعی تجارت اجتماعی را به مراتب فراتر از برآوردهای قبلی برده است. با توجه به دادههای مربوط به اشتغال ۱.۷ میلیون فروشنده اینستاگرامی (۷۰۰ هزار کسبوکار فعال بنا به گفته رئیس اتحادیه کسبوکارهای مجازی)، کاهش ۴۸.۷ همتی گردش مالی در بازه ۲۰ روزه، یعنی ضرر ۷۹ میلیون تومانی در یک ماه که بنا به حوزه خدمات، کالا و متغیرهای دیگر، برای همه یکسان نیست.

در نهایت، تفاوت میان ریزش ۹۹.۳ همتی کل تراکنشها و سهم ۴۸.۷ همتی فروشندگان اینستاگرامی، بیانگر این واقعیت است که تجارت اجتماعی به عنوان یک «محرک اولیه» برای سایر بخشها عمل میکند. اختلال در اینستاگرام تنها به ضرر فروشندگان مستقیم نیست، بلکه با قطع کردن پیوندها میان بخشهای مختلف تجارت موجی از انقباض مالی را به کل شبکه از فروشگاههای فیزیکی و تولیدکنندگان محصولات کشاورزی تا بخشهای لجستیک، بستهبندی و خدمات پرداخت تحمیل میکند.

این اثرات با رشد نمائی نشان میدهند تجارت اجتماعی در ایران از یک فعالیت حاشیهای به یک زیرساخت توزیع مویرگی تبدیل شده است که فلج شدن آن، منجر به کاهش درآمد و افزایش هزینه برای ۹ میلیون نفر از جمعیت کشور است که به نحوی به اقتصاد تجارت اجتماعی مرتبط هستند.

تحلیل دادهها نشان میدهد شوک ناشی از قطعی ۲۰ روزه اینترنت در دیماه ۱۴۰۴، صرفاً یک اختلال ارتباطی کوتاهمدت نبوده، بلکه با فلجکردن زنجیره لجستیک، تضعیف تقاضا و تشدید بحران نقدینگی، به فعال شدن پدیده «اثر چرخدنده معکوس» در اقتصاد منجر شده است. وضعیتی که در آن بازیابی توان تولید پس از وصل شدن مجدد اینترنت، دشوارتر و هزینهبرتر از ریزش اولیه آن است. در چنین شرایطی، نرخ تشکیل سرمایه ثابت که در آبانماه در سطح منفی ۷.۹ درصد قرار داشت، برآورد میشود به بازه منفی ۱۰.۵ تا منفی ۱۲ درصد تنزل یافته باشد.

قطع اینترنت ریسک سیستماتیک را برای بخش خصوصی افزایش داده و منجر به فرار سرمایه از بخشهای مولد به سمت داراییهای امن و نقدشونده میشود. وقتی نرخ تشکیل سرمایه منفی ۱۰ درصد و بیشتر از آن است، یعنی اقتصاد حتی قادر به بازسازی استهلاک زیرساختهای فعلی خود نیست.

در لایههای زیرین اقتصاد، بخش خدمات و خردهفروشی آنلاین که پیش از این رشد مثبت ۳.۵ درصدی را تجربه میکرد، اکنون به رشد منفی ۴.۵ درصدی سقوط کرده است. اگرچه سهم مستقیم ویترین آنلاین در محاسبات رسمی حدود ۶ درصد برآورد میشود، اما این بخش به عنوان دیده بان قیمت و تسهیلگر تدارکات برای کل زنجیره عمل میکند. بر اساس مدل داده-ستانده لئونتیف و با در نظر گرفتن ضریب تکاثر ۱.۵، این اختلال باعث شده است که حتی بخشهای سنتی بازار به دلیل قطع شدن مسیرهای کشف قیمت و گلوگاههای توزیع مویرگی، با افزایش هزینههای معاملاتی و رسوب کالا در انبارها مواجه شوند.

در نهایت، تداوم این رشد منفی ۴.۵ درصدی به معنای نفوذ شوک عرضه به عمق بازارهای مصرفی است که در میانمدت به شکل ناترازی در موجودی انبارها و عدم تعادل در قیمتهای مصرفکننده ظاهر میشود. دادههای پولی نشان میدهند که کاهش سرعت گردش پول در این لایهها، منجر به تشدید بحران سرمایه در گردش برای بنگاههای کوچک و متوسط شده که پیش از این برای فروش کالاهای خود به ابزارهای دیجیتال متکی بودند.

در کسبوکارهای مجازی و پلتفرمی، ضرایب اثرگذاری اختلال معمولاً دستکم دو برابر مقادیر محاسبهشده در برآوردهای کلان است. ماهیت این فعالیتها بهگونهای است که در مواجهه با شوکهای بزرگ (نظیر بحران کرونا یا شرایط جنگی) بهسرعت با تعدیل نیرو و افزایش بیکاری واکنش نشان میدهند. بر این اساس، شدت آسیب در این بخشها از سطح «متوسط» فراتر رفته و در بسیاری موارد به وضعیت «بحرانی» نزدیک میشود. در همین چارچوب، برخی اظهارنظرهای میدانی از کاهش درآمدهایی تا سقف ۸۰ درصد نیز حکایت دارند که بیانگر عمق شوک وارده است.

زیان برآوردشده در سناریوی دوم، صرفاً برای بخش خدمات، معادل ۳.۴ درصد از حدود ۴۹۵۰ همت بودجه عمومی دولت در سال ۱۴۰۴ و برابر با هزینه دو ماه از ۱۰۴۶ همت یارانه نقدی کل کشور است. این مقایسه نشان میدهد که خسارت واردشده، نهتنها در مقیاس بخشی، بلکه در تراز مالی دولت نیز اثری معنادار و قابل توجه دارد.

افزون بر این، بخش خدمات اشتغالزاترین بخش اقتصاد ایران است و شوک واردشده به آن، بهصورت مستقیم معیشت دهکهای پایین درآمدی، بهویژه دهکهای اول تا پنجم را تحت تأثیر قرار میدهد. دامنه این اثر صرفاً محدود به کارکنان رسمی شرکتها نیست؛ بلکه گروههایی مانند رانندگان فعال در اسنپ، فروشندگان بومی حاضر در دیجیکالا، و کارکنان اقامتگاههای فعال در پلتفرمهای گردشگری را نیز در بر میگیرد. از این منظر، تقلیل پیامدهای این بحران به «کسبوکارهای اینستاگرامی» تصویر دقیقی از واقعیت ارائه نمیدهد و ابعاد گستردهتر آسیب به اکوسیستم خدمات دیجیتال و پلتفرمی را نادیده میگیرد.

قطعی اینترنت در دیماه، برای کسبوکارهای اینترنتی صرفاً یک شوک مقطعی تلقی نمیشود و واجد پیامدهای بلندمدت است. این اختلال، علاوه بر کاهش درآمد در سمت عرضه، از مسیر افزایش هزینهها در سمت تقاضا نیز بهای تمامشده فعالیت اقتصادی را بالا میبرد. به بیان دیگر، هم جریان فروش تضعیف شده و هم کانالهای هزینهای با فشار مضاعف مواجه شدهاند. ترکیبی که بازگشتپذیری بنگاهها را بهطور معناداری محدود میکند.

سناریوهای مطرحشده در این گزارش، همگی ماهیتی فرضی دارند. با این حال، در یکی از پژوهشهای دانشگاهی، وابستگی کسبوکارهای بخش خدمات به اینترنت حدود ۵۴ درصد برآورد شده است. هرچند به دلیل محدود بودن حجم نمونه، تعمیم این عدد به مقیاس کلان با احتیاط همراه است، اما همین برآورد نیز نشان میدهد اینترنت بهعنوان یک نهاده واسطهای، نقشی تعیینکننده در تداوم فعالیت این بخش ایفا میکند.

تحلیل شکاف نقدینگی نشان میدهد ظرفیت اسمی مبادلات پولی کشور در یک بازه ۲۰ روزه، حدود ۱۶ هزار و ۱۳۴ همت بوده است. با اعمال ضریب اختلال ۶۵ درصدی ناشی از قطع اینترنت و فلجشدن زنجیره تأمین، عرضه و فروش(در یک سناریوی میانه) حدود ۱۰ هزار و ۴۸۷ همت از گردش درآمدی کشور بهطور قطعی خارج شده است.

این افت شدید تراکنشها، با توجه به سهم ۴۱.۴ درصدی بخش خدمات در تولید ناخالص داخلی، به انقباض ۱۴.۴ درصدی ارزش افزوده این بخش در کل فصل زمستان منجر میشود. در عمل، توقف جریان پول در شریانهای الکترونیک اقتصاد، فراتر از یک اختلال فنی، به منزله تخلیه ناگهانی نقدینگی از بدنه تولید و خدمات عمل کرده است. مسدود شدن بیش از ۹۹۷ هزار همت تراکنش، به معنای توقف جریان نقدینگی، عدم وصول مطالبات بنگاهها و شکلگیری بحرانهای زنجیرهای در ماههای آتی، بهویژه بهمن و اسفند، خواهد بود.

برآوردها نشان میدهد این شوک ۲۰ روزه، بهتنهایی توان کاهش نرخ رشد GDP کل سال ۱۴۰۴ را در بازه ۱.۵ تا ۲ درصد دارد. این ضربه در شرایطی به اقتصاد وارد شد که رشد GDP در تابستان پس از جنگ، در محدوده منفی ۰.۱ درصد متوقف شده بود.

مدلسازیهای اقتصادسنجی نشان میدهد که قطعی ۲۰ روزه اینترنت در ماههای پایانی سال، بهتنهایی موجب افت ۵.۹۷ درصدی رشد اقتصادی در فصل زمستان میشود. با تجمیع این شوک با روند شکننده پیشین، پیشبینی میشود رشد اقتصادی زمستان به سطح بحرانی منفی ۶.۱ درصد سقوط کند؛ تغییری دراماتیک که اقتصاد ایران را از لبه رکود به عمق یک بحران انقباضی سوق داده و اثرات مخرب آن بر اشتغال و سرمایهگذاری در میانمدت تداوم خواهد داشت.

بررسیها و تحلیلهای آماری نشان میدهد انقباض ۲۰ روزه اینترنت در دیماه، فراتر از خسارت به بخش خصوصی، منجر به یک شوک منفی به درآمدهای پایدار دولت شده است. در سناریوی بسیار خوشبینانه، تنها از محل مالیات بر ارزش افزوده (VAT) با نرخ ۱۰ درصد، خزانه دولت با کسری ۱۷.۲۷ همتی در بخش خدمات مواجه شده است که این رقم با احتساب اثرات تکاثری در سایر بخشهای اقتصادی بر اساس مدل لئونتیف، در مجموع به ۲۵.۹ همت میرسد. این ریزش آنی درآمدهای مالیاتی، به معنای از دست رفتن منابعی است که میتوانست بخشی از هزینههای جاری و عمرانی کشور را در بازه زمانی حساس پایان سال پوشش دهد.

اولین و مستقیمترین اثر ریزش ۹۹.۳ همتی تراکنشها، در کاهش وصول مالیات بر ارزش افزوده نمایان میشود. با توجه به اینکه این مبلغ نشاندهنده حجم معاملات انجامنشده در اقتصاد است، با در نظر گرفتن نرخ مالیات بر ارزش افزوده ۱۰ درصد، دولت با یک عدم تحقق وصول مواجه شده است. البته باید توجه داشت که بخشی از این ۹۹.۳ همت مربوط به معاملات میانبنگاهی یا کالاهای معاف است؛ اما با فرض محافظهکارانه که ۵۰ درصد از این تراکنشها مشمول مالیات نهایی بودهاند، دولت در این ۲۰ روز با شکافی حدود ۴.۹ همت در درآمدهای مالیاتی غیرمستقیم خود روبرو شده است که به معنای تبخیر آنی منابع نقد خزانه است.

در لایه دوم، ریزش گردش مالی مستقیماً بر «مالیات بر عملکرد» یا مالیات بر سود شرکتها اثر میگذارد. در اقتصاد ایران، نسبت سود خالص به گردش مالی در بخش خدمات به طور متوسط بین ۱۵ تا ۲۵ درصد تخمین زده میشود. اگر میانگین سود را ۲۰ درصد در نظر بگیریم، ریزش ۹۹.۳ همتی تراکنشها به معنای از دست رفتن حدود ۱۹.۸ همت سود خالص در بدنه کسبوکارهای کشور است. با اعمال نرخ مالیات بر عملکرد ۲۵ درصدی بر این سود مفقود شده، دولت افزون بر خسارات قبلی، با کاهش ۴.۹ همتی در وصول مالیاتهای مستقیم آتی مواجه خواهد بود که اثر آن در زمان تسلیم اظهارنامهها و ناترازی بودجه سال آینده آشکار میشود.

اعمال مدل داده-ستانده لئونتیف بر سناریوهای سهگانه، ابعاد پنهان این بحران را نمایان میکند. در این مدل، ما با استفاده از ضریب اثرات سرریزی بخش خدمات بر سایر بخشهای اقتصادی را محاسبه میکنیم تا خسارت کل تولید ناخالص مشخص شود.

در سناریوی خوشبینانه (ناکارآمدی ۱۵درصد) فرض بر این است که شوک وارده عمدتاً در لایه خدمات دیجیتال باقی مانده و پیوندهای بینبخشی آسیب کمتری دیدهاند. با اعمال ضریب تکاثر حداقلی ۱.۴، در حالی که زیان مستقیم گروه خدمات ۸۶.۴ همت است، اثر لئونتیف نشان میدهد که حدود ۳۴.۵ همت خسارت غیرمستقیم به سایر بخشها تحمیل شده و جمع کل خسارت تولید به ۱۲۰.۹ همت رسیده است.

در سناریوی واقعبینانه (ناکارآمدی ۳۰درصد) که انطباق بیشتری با واقعیتهای اقتصادی در این ۲۰ روز دارد، نشاندهنده نفوذ عمیق اختلالات اینترنتی به بدنه صنعت و تجارت فیزیکی است. با در نظر گرفتن ضریب تکاثر ۱.۵، خسارت مستقیم ۱۷۲.۷ همتی بخش خدمات، منجر به تولید موجی از ناکارآمدی در بخشهای وابسته میشود که ارزش آن ۸۶.۳ همت برآورد میگردد. در نتیجه، اثر لئونتیف مجموع خسارت وارده به تولید کل کشور را به ۲۵۹ همت میرساند. در این سطح، دولت با ناترازی مالی شدیدی مواجه شده و حدود ۲۵.۹ همت از درآمدهای مالیاتی (ارزش افزوده) مورد انتظار خود را در این ۲۰ روز از دست میدهد.

در سناریوی بدبینانه (ناکارآمدی ۴۵درصد) فلج شدن نزدیک به نیمی از کسبوکارهای گروه خدمات به عنوان یک گلوگاه عمل میکند. با اعمال ضریب تکاثر ۱.۶ علاوه بر خسارت مستقیم ۲۵۹ همتی، حدود ۱۵۵.۴ همت خسارت غیرمستقیم دیگر بر بدنه اقتصاد تحمیل میشود. اثر نهایی لئونتیف در این سناریو، رقم خیرهکننده ۴۱۴.۴ همت زیان در تولید کل را نشان میدهد.

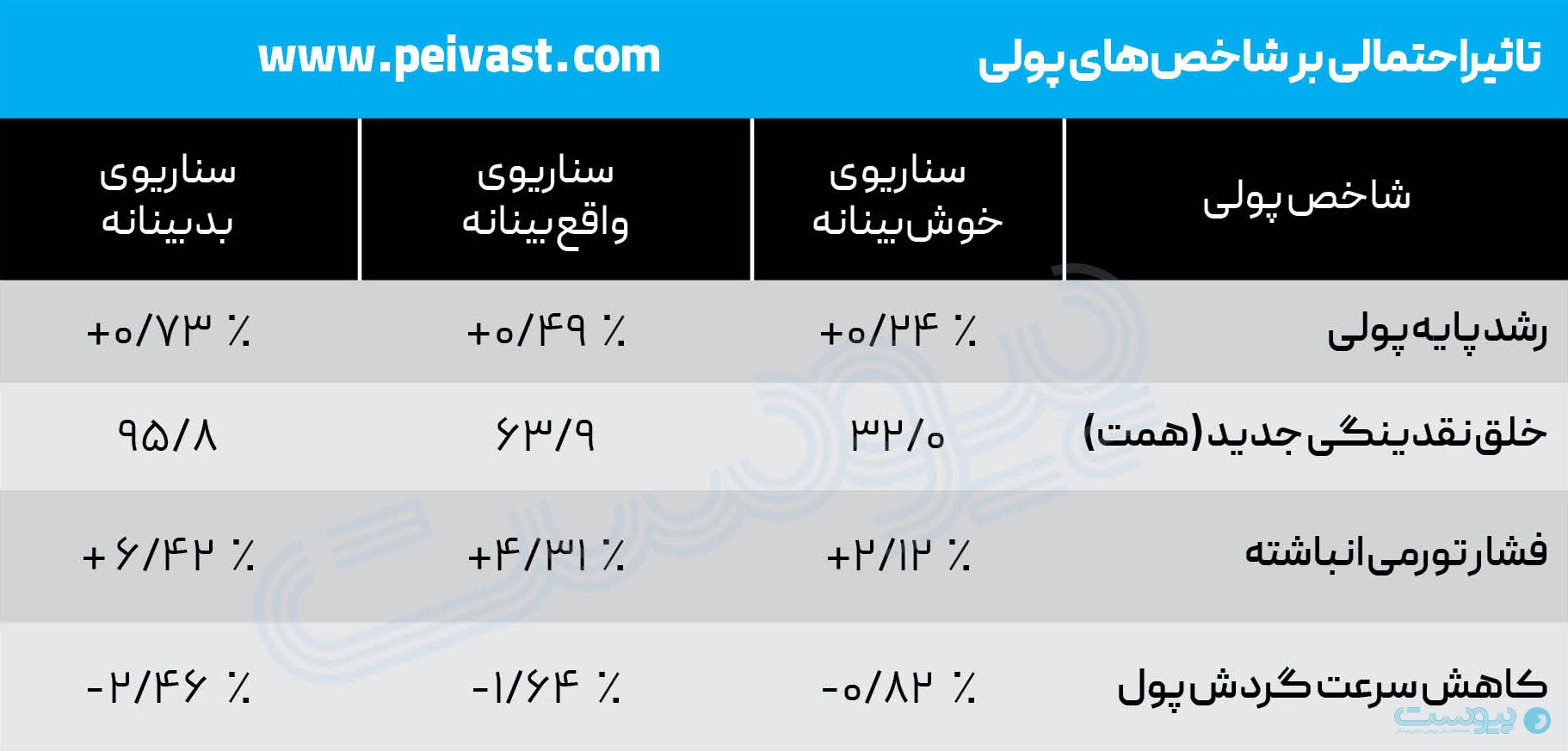

بر اساس آمار بانک مرکزی، در آبان ۱۴۰۴ حجم پایه پولی به ۱,۷۷۷ هزار میلیارد تومان و ضریب فزاینده نقدینگی به ۷.۴ رسیده است. فرض اساسی این است که دولت برای جبران کسری درآمدی ناشی از افت مالیاتها، بهصورت مستقیم یا غیرمستقیم (از طریق اضافهبرداشت بانکها) به منابع بانک مرکزی متوسل میشود. برای برآورد رشد تحمیلی پایه پولی، زیان مالیاتی دولت بر پایه پولی تقسیم و در صد ضرب شده است.

تورم ناشی از این فرآیند، حاصل ترکیب رشد پایه پولی و کاهش تولید واقعی (GDP) است. طبق محاسبات پیشین، در سناریوی بدبینانه، ۱.۰۲ درصد از تولید کل کشور از دست رفته است. افزون بر این، عامل دیگری نیز باید در نظر گرفته شود: سرعت گردش پول. قطع ۲۰ روزه اینترنت، با توجه به نقش اینترنت بهعنوان نهاده واسطهای موجب منجمد شدن بخشی از نقدینگی در حسابها شده و کارایی گردش پول را کاهش داده است؛ عاملی که میتواند فشارهای تورمی و رکودی را بهصورت همزمان تشدید کند.

تحلیل ساختار پولی ایران در دیماه ۱۴۰۴ نشان میدهد که با سهم بسیار ناچیز ۱.۷۵ درصدی اسکناس از کل نقدینگی، اقتصاد کشور عملاً ماهیتی دیجیتال یافته است. در چنین ساختاری، هرگونه اختلال در زیرساختهای ارتباطی، اثراتی فراگیر از سطوح بالادستی نظام مالی تا پایینترین حلقههای زنجیره پرداخت بر جای میگذارد. بهعنوان نمونه، بر اساس دادههای شاپرک، پیشبینی میشود شرکت بهپرداخت ملت در این دوره با کاهش روزانه حدود ۱۴.۴ همت در ارزش تراکنشها مواجه شده باشد؛ رقمی که بیانگر عمق وابستگی گردش پول به بسترهای آنلاین است.

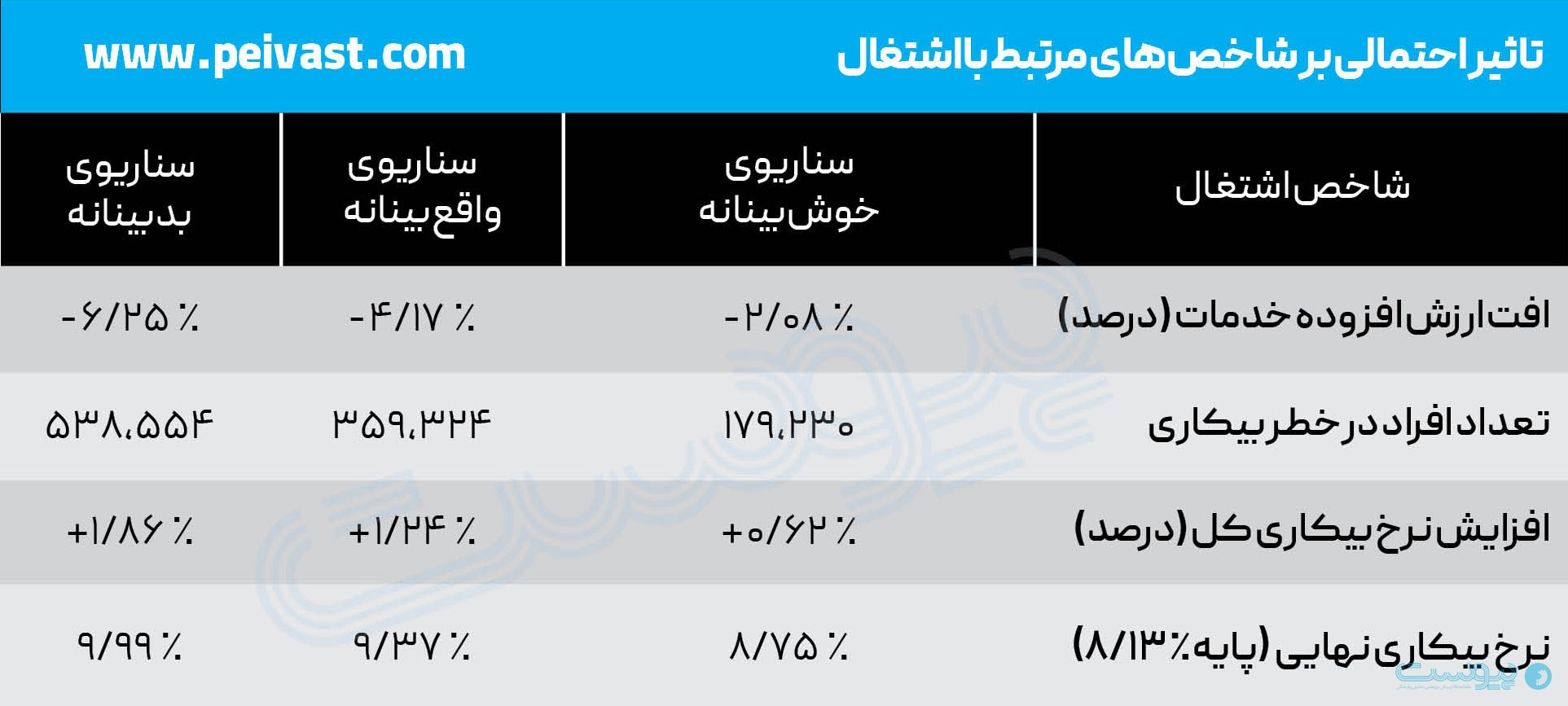

در حوزه تجارت الکترونیکی، این شوک مستقیماً قلب اقتصاد گیگ و مشاغل پلتفرممحور را هدف قرار داد و میلیونها راننده اینترنتی، فریلنسر و فروشنده آنلاین را با پدیده بیکاری آنی یا تعلیق فعالیت مواجه کرد. مدلسازی شرایط اقتصادی در این بازه ۲۰ روزه نشان میدهد نرخ بیکاری واقعی بهصورت موقت از ۱۳.۶ درصد به محدوده ۱۵ تا ۱۸ درصد جهش کرده است.

برای برآورد اثر بر اشتغال، از ضریب کشش اشتغال نسبت به سرمایه استفاده شده است. این ضریب در بخش خدمات حدود ۰.۶۵ برآورد میشود؛ به این معنا که هر یک درصد کاهش در تولید این بخش، به کاهش ۰.۶۵ درصدی تقاضای نیروی کار منجر میشود. با توجه به اینکه شاغلان بخش خدمات ۵۳.۱ درصد کل جمعیت شاغل بالای ۱۵ سال را تشکیل میدهند و تعداد آنها حدود ۱۳.۲ میلیون نفر است، ابعاد این شوک اشتغالی قابل توجه است.

بر این اساس، در سناریوی واقعبینانه، حدود ۳۵۹ هزار نفر با ریسک تعدیل یا تعلیق فعالیت مواجه شدهاند. این گروه عمدتاً در شرکتهای لجستیکی، مراکز پشتیبانی، بخشهای اداری و واحدهای توزیع متمرکز فعالیت دارند. با این حال، آنچه در آمارهای رسمی کمتر دیده میشود، لایه گسترده اشتغال غیررسمی است. در این بخش، شوک درآمدی دیماه به معنای تشدید فشارهای معیشتی و در نتیجه کاهش تقاضا برای سایر زیرگروههای خدماتی است؛ فرآیندی که اثرات غیرمستقیم و تکاثری آن در ماههای بعدی بروز میکند.

برآورد اثر قطعی اینترنت بر مهاجرت، نهتنها دشوار بلکه اساساً فاقد دقت است. بهویژه در ایران که دادههای مرتبط محدود و مبهماند. از اینرو، امکان محاسبه مستقیم افزایش نرخ مهاجرت وجود ندارد. با این حال، شواهد نشان میدهد این پدیده هم بهصورت فیزیکی و هم مجازی و در دو سطح سرمایهگذار (کارآفرین) و نیروی کار ماهر رخ میدهد.

سه شاخص کلیدی مؤثر بر مهاجرت شامل تولید ناخالص داخلی، نرخ بیکاری و شاخص حکمرانی خوب هستند. در یک پژوهش درباره اثر عوامل اقتصادی بر مهاجرت، مشخص شده است که افزایش یک درصدی نرخ بیکاری، به افزایش ۰.۰۴۵ درصدی مهاجرت در جمعیت شاغل منجر میشود، در حالی که افزایش یک درصدی GDP، مهاجرت را حدود ۰.۰۸ درصد کاهش میدهد.

حتی اگر پیامد بحران دیماه تنها به مهاجرت ۵ هزار نفر از نیروی کار متخصص محدود شود، هزینه آموزشی جایگزینی آنها (شامل آموزش عمومی، عالی و مهارتآموزی) حدود ۱۶۰ هزار میلیارد تومان برآورد میشود. افزون بر این، در بخش فناوری اطلاعات، خروج هر متخصص IT به کاهش بهرهوری ۵ تا ۱۰ نفر دیگر در زنجیره ارزش منجر میشود. بنابراین زیان بلندمدت خروج سرمایه انسانی، بهمراتب فراتر از زیان مستقیم ۲۰ روزه GDP است.

مفهوم «اثر چرخدنده معکوس» به این واقعیت اشاره دارد که سرمایه ذاتاً محتاط است و شوکهایی مانند قطعی اینترنت، مجموعهای از اثرات غیرمستقیم را فعال میکند که حتی پس از رفع محدودیتها، اقتصاد را به تعادل پیشین (یعنی وضعیت آذرماه) بازنمیگرداند. بر اساس محاسبات حاصل از مدلهای تحلیل شکاف، داده–ستانده و برآوردهای مالیاتی، زیانهای غیرمستقیم معادل حدود ۳۱۰ همت برآورد میشود و در سناریوی بدبینانه، این فرآیند میتواند به خروج ۵۵۰ همت سرمایه از کشور منجر شود.

هزینههای ماندگار ناشی از تخریب کسبوکارهای اینستاگرامی، قطعی اینترنت و کاهش اطمینان در محیط تجارت الکترونیکی، ابعادی فراتر از افت فروش کوتاهمدت دارد. این هزینهها شامل اختلال در جریان نقدینگی، فروپاشی زنجیره تأمین و عرضه، افزایش هزینههای لجستیک، فرار سرمایه، افت ارزش برند و خروج داراییهاست. در نتیجه، تجربه این ۲۰ روز برای کسبوکارهای دیجیتال، سه پیامد منفی همزمان در حوزه تورم، سرمایهگذاری و منابع انسانی به همراه داشته است.

بر پایه مدلهای شبیهسازی، میتوان سه سناریو برای بازگشت به نقطه تعادلی آذر ۱۴۰۴ ترسیم کرد. در سناریوی خوشبینانه که تنها ۵ درصد احتمال وقوع دارد، با رفع کامل محدودیتها، بازگشت به وضعیت پیشین طی ۶ ماه امکانپذیر است. در سناریوی واقعبینانه با احتمال ۶۵ درصد، ترمیم اثرات بر GDP و کسبوکارها (به شرط عدم تشدید شرایط) به ۱۸ تا ۲۴ ماه زمان نیاز دارد. در سناریوی بدبینانه با احتمال ۳۰ درصد، ساختار تجارت الکترونیکی به سمت اقتصاد معیشتی میل کرده و شاخصهای بهرهوری و عملکرد به سطوح حداقلی تنزل مییابند.

در میان تمامی این محاسبات، متغیری وجود دارد که بهسادگی قابل اندازهگیری نیست: کاهش امید اجتماعی؛ عاملی که میتواند خود بهعنوان یک شوک مستقل، چرخههای رکودی را عمیقتر و ماندگارتر کند.

روش کنترل سنتتیک (SCM) بهعنوان یکی از ابزارهای اقتصادسنجی برای برآورد اثر مداخلاتی نظیر قطع اینترنت به کار گرفته شده است. بر اساس سهم ۴۱.۴ درصدی بخش خدمات از GDP کل ۲۵,۴۰۰ همتی، انتظار میرفت این بخش با توجه به نزدیکی به پایان سال روزانه حدود ۲۸.۸ همت ارزش افزوده تولید کند. با این حال، در دوره ۲۰ روزه و با فرض افت ۳۰ درصدی عملکرد، مجموع تولید بخش خدمات حدود ۴۰۳ همت برآورد میشود. در نتیجه، زیان ناشی از عدم تولید در این بخش طی این بازه، حدود ۱۷۲ همت بوده است.

اگر تولید ۴۰۳ همتی دوره قطعی اینترنت با تولید ناخالص ۱۰ روز پیش از آن تجمیع شود، مجموعاً به رقم ۶۹۱ همت میرسد؛ در حالی که همین بخش در آذرماه، معادل ۸۶۴ همت ارزش خدمات تولید کرده بود. این شکاف، بهروشنی نشان میدهد شوک دیماه، صرفاً یک وقفه زمانی نبوده، بلکه کاهش پایدار سطح فعالیت اقتصادی را رقم زده است.

در جمعبندی، قطع ۲۰ روزه اینترنت در دیماه ۱۴۰۴، فراتر از یک اختلال موقت، بهمثابه یک «سکته ساختاری» در شریانهای مالی کشور عمل کرده است. نابودی ۳۳۸ تا ۶۶۷ همت از ارزش افزوده ملی، کاهش ۱.۵ تا ۲ درصدی رشد اقتصادی کل سال، فعال شدن اثر چرخدنده معکوس و تضعیف پایداری کسبوکارهای پلتفرمی و معیشت ۱.۷ میلیون فروشنده خرد، اقتصاد را در مسیری فرسایشی برای بازیابی قرار داده است. این شوک زیرساختی، با تعمیق ناترازی مالیاتی در بودجه ۱۴۰۵ و تحمیل هزینههای سنگین مهاجرت نخبگان (معادل ۱۶۰ همت هزینه جایگزینی) به خروج غیرقابل جبران سرمایههای انسانی و مالی منجر میشود. برآوردهای اقتصادسنجی نشان میدهد بازگشت به نقطه تعادل پیشین، حداقل به ۱۸ تا ۲۴ ماه زمان و هزینههای قابل توجه برای بازسازی اعتماد نیاز دارد؛ امری که تأکید میکند در اقتصاد مدرن ایران، پایداری اتصال جهانی نه یک انتخاب رفاهی، بلکه ستون فقرات تولید، بهرهوری و امنیت بودجهای دولت است.

این بحران یک پیچ تاریخی در اقتصاد فناوری ایران است. در حالی که هم جامعه و هم تصمیمگیران از پیامدها آگاه بودند، این تصمیم، بدون کمترین پرسش از ذینفعان و بیآنکه برآوردی از هزینههای آن صورت گیرد، اجرا شد. این تصمیم در لایهای اتخاذ شد که هیچ نهاد، صنف یا کارشناسی توان پرسشگری و نقد نداشت. انفعال دستگاههای اجرایی، رایزنیهای گسترده، سکوت معنادار مجلس، توصیه بینتیجه رئیسجمهور و ناتوانی مشهود وزارت ارتباطات، تصویری از یک بنبست مدیریتی را ترسیم کرد. این همان گسستی است که قطعی اینترنت در دی ماه را از یک چالش اقتصادی به یک بحران ساختاری بدل میکند. شکافی که ترمیم آن بسیار دشوارتر از وصلکردن دوباره کابلهای ارتباط بینالمللی خواهد بود.

در این دوره بخش خصوصی در میز تصمیمگیری جایگاهی نداشت و تنها نقش عابربانک صبور بیصدا را ایفا کرد. برای بسیاری از سیاستگذاران، واژه اقتصاد هنوز در دودکش کارخانهها و پهنه مزارع کشاورزی خلاصه میشود. دیدگاهی سنتی که اقتصاد دیجیتال را نه به عنوان یک رکن حیاتی، بلکه به مثابه پدیدهای فانتزی به رسمیت نمیشناسد. اما برای جامعه اینطور نیست. به همین دلیل وقتی رویای ما برای توسعه فناوری با دیوارهای این نگاههای سنتی برخورد میکند، توان درک و تحمل آن را نداریم.