درآمد تیرماه آسیاتک از ۴۶۰ میلیارد تومان عبور کرد

درآمد آسیاتک در تیرماه امسال از مرز ۴۶۰ میلیارد و ۶۷۲ میلیون تومان فراتر رفت.…

۱۱ مرداد ۱۴۰۵

۱۳ دی ۱۴۰۴

زمان مطالعه : ۱۱ دقیقه

رفتارهای مالی سرمایهگذاران حاکی از آن است که با وجود تنوع ابزارهای سرمایهگذاری و رشد تصاعدی پلتفرمهای آنلاین دارایی، همچنان کمتر از ۱۰ درصد از جامعه هدف ۴۵ میلیون نفری، سرمایهگذاری دیجیتالی را تجربه کردند. در این میان، همچنان صدر جدول به طلا با سهم ۲۴۸ درصدی اختصاص دارد. طبق تحقیقات انجام شده، افراد دهک ۱۰ گزینه سرمایهگذاری کلاسیک را به فناوری مدیریت ثروت ترجیح میدهند و عمده تزریق سرمایه به بازار از سمت محافظهکارها صورت میگیرد تا افراد ریسکپذیر.

بهگزارش پیوست، طبق گزارش صنعت پلتفرم آنلاین دارایی ۱۴۰۳ از سوی تکراسا، اولین پلتفرمهای آنلاین دارایی اواخر دهه ۱۳۹۰ با هدف تسهیلگری سرمایهگذاری برای عموم مردم و همچنین ایجاد دسترسی یکپارچه به کلاسهای متنوع دارایی، راهاندازی شد. به گفته کارشناسان و فعالان این حوزه، پلتفرمهای آنلاین دارایی در مرحله گذار از جنینی به رشد هستند و سیاستهای توسعهای سیاسی و اقتصادی و تنظیمگری توسعهمحور نقش قابل توجهی در رشد آنها خواهد داشت.

از جمله دلایل و عوامل گسترش استفاده از پلتفرمهای آنلاین دارایی، رشد جهانی کلاسهای دارایی طلا و رمزارز، تورم بالا و کاهش ارزش ریال، تنوع در محصولات سرمایهگذاری و تقاضا فزاینده برای خدمات آنلاین توسط نسل Z نامبرده شده است.

پلتفرمهای آنلاین دارایی با تجمیع کلاس داراییهای متنوع مانند صندوق سرمایهگذاری، رمزارز، طلای آبشده، بیمه عمر و غیره در یک بستر یکپارچه که توسط خود یا تامینکنندگان دیگر ارائه میشود، فرآیند خرید و فروش و سرمایهگذاری خرد را برای عموم مردم تسهیل و در مواردی شخصیسازی میکند.

سادهسازی فرآیند سرمایهگذاری، دسترسی به کلاس داراییهای متنوع در یک پلتفرم یکپارچه، خرید و فروش ۲۴/۷ و امکان سرمایهگذاری با مبالغ خرد از مزایای پلتفرمهای آنلاین دارایی عنوان شده است.

پلتفرمهای آنلاین دارایی با تمرکز بر معامله و سرمایهگذاری خرد زیرمجموعه فناوری مدیریت ثروت(Wealthech) شناخته میشوند. فناوری مدیریت ثروت با دیجیتالیسازی خدمات مدیریت دارایی، مشاوره سرمایهگذاری و برنامهریزی مالی، دسترسی و سهولت استفاده از ابزارهای مالی و سرمایهگذاری را افزایش میدهد.

شکلگیری و رشد پلتفرمهای معاملاتی آنلاین بازار سرمایه از اوایل دهه ۱۳۹۰، زیرساخت لازم برای گسترش خدمات مالی بر بستر اینترنت در کشور را مهیا کرد. در سالهای ۱۳۹۸ و ۱۳۹۹ بورس کشور رشد بیش از ۵۰۰ درصدی را بهثبت رساند. همین موضوع منجر به آشنایی عموم مردم با بازار سرمایه و سرمایهگذاری شد. یکی دیگر از دلایل استقبال کاربران از پلتفرمهای معاملاتی آنلاین، کاهش ارزش ریال و تورم اقتصادی اعلام شده است. در نیمه دوم دهه ۱۳۹۰ با کاهش ارزش ریال و تورم، تقاضا برای راهکارهای حفظ ارزش سرمایه افزایش یافت. این تقاضا به رشد سریع پلتفرمهای خرید و فروش دارایی منجر شد.

اولین پلتفرمهای آنلاین دارایی اواخر دهه ۱۳۹۰ با هدف تسهیلگری سرمایهگذاری برای عموم مردم و همچنین ایجاد دسترسی یکپارچه به کلاسهای متنوع دارایی، راهاندازی شد.

براساس آمار ارائهشده از گزارش صنعت پلتفرم آنلاین دارایی ۱۴۰۳ از تکراسا، در کشور علاوهبر مفیداپ و لوتوس پارسیان بیش از ۱۱ پلتفرم گروه مالی وجود دارد. طبق آمار این گزارش، تعداد پلتفرمهای خرید و فروش آنلاین فلزات گرانبهای فیزیکی به بیش از ۳۸ پلتفرم رسیده است. در حال حاضر بالغبر ۴۰ سکوی تامین مالی و بیشتر از ۱۷ پلتفرم خرید و فروش مسکن متری در کشور فعال است. پلتفرم مولد رمزارز و توکنایز آثار هنری نیز هر کدام با یک نمونه در بازار ایران شناخته شدهاند.

تعداد صرافیهای موجود از مرز ۲۹۸ پلتفرم عبور کرده و آمار و ارقام حاکی از فعالیت بیش از ۱۰۰ کارگزاری در بازار سرمایه است. تعداد پلتفرم تجمیعکننده هم بیش از ۴ پلتفرم و سبد دارایی رمزارزی ۲ نمونه عنوان شد. در حال حاضر در کشور هیچ پلتفرم مدیریت پورتفلیوی اختصاصی وجود ندارد.

در رابطه با نقش امین نظارتی و حضانت دارایی در کاهش ریسک پلتفرمهای رمزارزی در پلتفرمهای مدیریت دارایی رمزارزی اشاره شده که چارچوب حضانت دارایی و حضور امین واجد تایید نظارتی، نقش کلیدی در کاهش ریسک عملیاتی، جلب اعتماد عمومی و پایداری مدل کسبوکار ایفا میکند.

اوایل دهه ۱۳۹۰ با شکلگیری و رشد پلتفرمهای معاملاتی آنلاین بازار سرمایه، معاملات آنلاین در بورس کلید خورد. اواسط دهه ۹۰ نیز بازار شاهد ورود رمزارزها و نخستین پلتفرمهای خرید و فروش در این زمینه بود. اواخر دهه ۹۰ با انفجار پلتفرمها و موج اعتماد عمومی به سرمایهگذاری روبهرو شدیم. اوایل دهه ۱۴۰۰ نیز بازیگران بزرگی پا به عرصه گذاشتند و تنوع در دارایی افزایش یافت. در سال ۱۴۰۴ هم اعطای اعتبار مبتنی بر دارایی گسترش یافت. همچنین استفاده از ابزارهای هوش مصنوعی در سرمایهگذاری و البته چالشهای مرتبط با امنیت سایبری و هک مطرح شد.

امیرپارسا دهفولی، مدیرعامل صراف در رابطه با سرمایههای خرد موجود در پلتفرمهای آنلاین اشاره کرد که تجمیع سرمایههای خرد در پلتفرمهای آنلاین دارایی، ظرفیت تبدیل شدن به منابع پایدار برای مولدسازی اقتصاد را دارد. اما این امکان تاکنون در چارچوب و ساختاری نظاممند فعال نشده است.

صنعت پلتفرم آنلاین دارایی در گذار از دوره جنینی به رشد است. براساس برآوردها، کمتر از ۱۰ درصد از ۴۵ میلیون جامعه هدف بالقوه به این پلتفرمها دسترسی یافته و سرمایهگذاری دیجیتال را تجربه کردهاند.

طبق گزارش صنعت پلتفرم آنلاین دارایی ۱۴۰۳ تکراسا از صندوقهای سرمایهگذاری در سالی که گذشت، ۳ هزار و ۱۹۰ میلیارد تومان حجم معملاتی به ارزش یک هزار و ۱۹۳ میلیارد تومان بهثبت رسیده است. در بازار اوراق بدهی نیز، حجم معاملات بازار سرمایه بیش از ۸ هزار و ۲۴۰ میلیارد تومان اعلام شد که ارزش بازار اوراق بدهی ۱۲ هزار و ۷۵ میلیارد تومان است.

در سال ۱۴۰۳ تعداد طرحهای ثبتشده در بازار تامین مالی جمعی به ۷۷۶ طرح رسید. حجم سرمایه جذبشده در این مدت ۱۲ هزار و ۸ میلیارد تومان است.

در بازار رمزارزیها آمار اعلامشده حاکی از آن است که کل دارایی کاربران این حوزه در سال ۱۴۰۳، به میزان ۷۵ هزار میلیارد تومان است. حجم معاملات سالانه پلتفرمهای تبادل رمزارز داخلی(OTC و P2P) بین ۲هزار الی ۲ هزار و ۵۰۰ میلیارد تومان برآورد شده است.

ارزش طلای ذخیره شده سال ۱۴۰۳ در بانک کارگشایی به بیش از ۸ هزار میلیارد تومان رسید. همچنین حجم معاملات پلتفرمهای خرید و فروش آنلاین طلا در این بازه زمانی بین ۷۰ الی ۸۰ هزار میلیارد تومان اعلام شد.

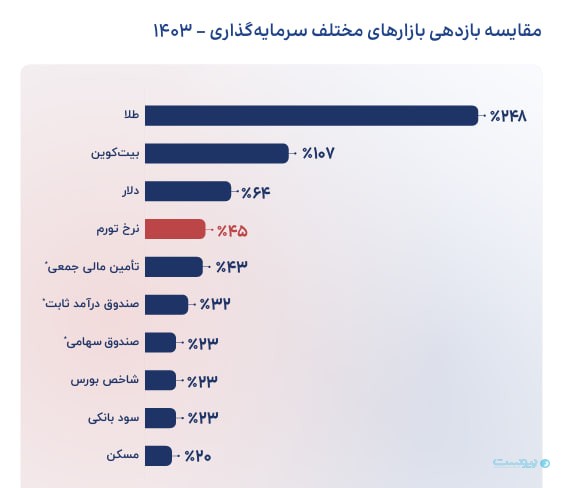

در مقایسه بازارهای مختلف سرمایهگذاری در سال ۱۴۰۳ مشاهده میشود که طلا با سهم ۲۴۸ درصدی و اختلاف قابل توجهی در صدر بازارها قرار گرفته است.

در ادامه، بیتکوین با سهم ۱۰۷ درصدی، دلار به میزان ۶۴ درصد در ردههای دوم و سوم قرار گرفته است. این موارد را باید با نرخ تورم ۴۵ درصدی سال ۱۴۰۳ بررسی و ارزیابی کرد.

رفتارهای مالی کاربران بهنسبت شرایط جامعه و نوسانهای بازار متغییر است. طبق تحقیقات انجام شده دهکهای کمبرخوردار( یک تا ۳) بیشتر به مدیریت هزینههای ضروری و بدهی نیاز دارند و عموما از توانایی سرمایهگذاری برخوردار نیستند. دهکهای با درآمد متوسط( ۴ تا ۷) بهدلیل نگرانی از کاهش ارزش پول و حفظ آن بهدنبال راهکارهایی برای حفاظت و افزایش ارزش سرمایه خود هستند.

دهکهای برخوردار(۸ و۹) بهدنبال افزایش سرمایه هستند و بیشترین حجم سرمایه و درآمد این گروه وارد پلتفرمهای آنلاین دارایی میشود. دهک با درآمد بالا(دهک ۱۰) افرادی هستند که امکان سرمایهگذاری در کسبوکارهای خود را دارند. این افراد در صورت نیاز، مدیریت ثروت را بهصورت کلاسیک انجام میدهند و کمتر از فناوری مدیریت ثروت استفاده میکنند.

امیرپارسا دهفولی، مدیرعامل صراف معتقدست دو دسته سرمایهگذار در این بازار وجود دارد. یک دسته محافظهکارانی هستند که هدفشان حفظ ارزش دارایی است و دسته دیگر، ریسکپذیرهایی است که به دنبال بازدهی بالا هستند. با وجود کثرت تعداد ریسکپذیرها، بیشترین حجم سرمایه از سمت محافظهکاران تزریق میشود.

رضا خانکی، همبنیانگذار و رئیس هیاتمدیره ازکی سرمایه معتقدست پلتفرمهای آنلاین دارایی با دموکراتیزه کردن سرمایهگذاری خرد، امکان دسترسی برابر به ابزارهای سرمایهگذاری را فراهم کرده و مشارکت اقشار مختلف جامعه را در تولید و انباشت ثروت، افزایش میدهد.

از نظر آرش ملکی، بنیانگذار و مدیرعامل الگوراک، پلتفرمهای آنلاین دارایی و ابزارهای نوین سرمایهگذاری برای جوانان و بانوان امکان انتخاب استراتژی و ابزار مناسب را ایجاد کرده است. طبق گفته او این روند، استقلال مالی و نقش آنها در تصمیمسازی مالی را تقویت میکند.

تفاوت دارایی تحت مدیریت(AUM) و دارایی تحت سرپرستی(AUA) در تصمیمگیری برای سرمایهگذاری است. در مدیریت دارایی، مدیر سرمایهگذاری اختیار تصمیمگیری و مدیریت فعال پرتفوی را دارد. اما در سرپرستی، محور فعالیت صرفا شامل فرآیندهای عملیاتی و اداری است.

پلتفرمهای تجمیعکننده، عرضهکنندگان داراییها و سبدهای متنوع از تامینکنندگان مختلف بورسی و غیربورسی را شامل میشود. اما به پلتفرمهایی، پلتفرم گروههای مالی گفته میشود که عرضهکنندگان دارایی صندوقهای بورسی و بیمه عمر باشد. عمدتا نیز این صندوقها توسط خودشان ایجاد و راهاندازی شده است.

در بررسی ۱۳ پلتفرم گروه مالی و ۱۱۵ صندوق، ۶۱۸ هزار میلیارد تومان دارایی تحت مدیریت و بیش از یک هزار و ۶۰۰ میلیارد تومان حجم معاملات بهثبت رسیده است.

با معیار مدیریت تحت دارایی، مفیداپ با ۲۷ درصد در صدر قرار دارد. تامین سرمایه لوتوس پارسیان، آیبیشاپ و کاریزما هر یک با سهمی بین ۱۰ تا ۱۷ درصد در ردههای بعدی شناسایی شدند. شرکتهایی مانند آگاه من، فارابیزون، تامین سرمایه بانک مسکن و چند شرکت دیگر هر یک با سهم ۳ الی ۶ درصدی دیگر اسامی این حوزه هستند.

در سال ۱۴۰۳ تعداد پلتفرمهای تجمیعکننده به ۷ پلتفرم رسید. از ابتدا تا پایان سال گذشته تعداد کل کاربران ثبتنامی یکتا بیش از ۱.۵ میلیون کاربر اعلام شد. بالغبر ۶ هزار میلیارد تومان دارایی تحت سرپرستی است که بیش از ۶۰۰ درصد نرخ رشد دارایی تحت سرپرستی را بهثبت رسانده است.

باتوجه به نوپایی صنعت، تعداد محدود بازیگران و تمرکز اغلب پلتفرمهای تجمیعکننده بر دو بازار خاص( صندوقهای سرمایهگذاری و رمزارز) ساختار بازار هنوز شکل نگرفته است.

در بررسی محدود بودن شدت رقابت میان بازیگران پلتفرم آنلاین دارایی، عوامل و مولفههای مختلفی تاثیر دارد. برای مثال، مقررات سختگیرانه و کارمزد دستوری کلاس داراییهای بورسی باعث شده ورود بازیگران جدید به پلتفرمهای آنلاین دارایی جذابیت کمی داشته باشد. شدت رقابت بین بازیگران کم است و تمرکز بیشتر بر ایجاد اعتماد و تجربه کاربری آسان برای جذب سرمایهگذار قرار دارد. این دو مولفه در مقایسه با شاخصه پیشین از تاثیر کمتری برخوردارست.

تهدید راهکارهای جایگزین و قدرت چانهزنی تامینکنندگان دو مولفه با تاثیر متوسط است. قدرت چانهزنی مشتریان مولفهای با بیشترین تاثیرگذاری است. هزینه پایین جابهجایی مشتریان میان پلتفرمها موجب شده قدرت چانهزنی آنها در این بازار زیاد شود.

نوآوری با سهم زیاد اولین عامل موثر بر چرخه عمر صنعت پلتفرم آنلاین دارایی عنوان شده است. در ادامه، سرعت رشد صنعت بهعنوان دومین عامل شناخته شده است. شدت رقابت میان بازیگران و میزان اشباع بازار سهم متوسطی دارند.

رادمان ربیعی، معاون اقتصاد دیجیتال و عضو هیاتمدیره گروه مالی فیروزه معتقدست افزایش تعداد فعالان، معرفی ابزارهای متنوع سرمایهگذاری و دسترسی آسان از طریق بسترهای دیجیتال، زمینه اقبال عمومی و رشد پایدار سرمایهگذاری در بازار سرمایه را فراهم کرده است. از نظر او شناخت محدود از ابزارهای سرمایهگذاری و غلبه نقش سنتی بانکها در سپردهگیری موجب عدم استفاده از ظرفیتهای کامل این بازار شده است.

از نظر نوید حقیقی، مدیر ارشد بازاریابی آیبیشاپ رقابت اصلی پلتفرمهای آنلاین دارایی نه میان خود بازیگرن بلکه با بازارهای جایگزین مانند سپرده بانکی، ارز، خودرو و طلاست.

توکنسازی، اکوسیستم شعبه بانکی و شخصیسازی هوشمند بهعنوان نسل بعدی پلتفرمها شناخته شده است. از نظر محسن باقری، مدیر توسعه کسب، پلتفرمهای مولد رمزارز با دیجیتالی کردن داراییهای فیزکی امکان مالکیت و مبادله خرد از طریق توکنهای قابل مبادله را فراهم میکنند. این پلتفرمها با افزایش شفافیت، تسهیل مالکیت خرد و ارتقای نقدشوندگی، زمینه دموکراتیزهسازی سرمایهگذاریهای جایگزین را تقویت میکنند.

در این گزارش آمده است که گروههای مالی با گسترش خدمات از جذب منابع و توثیق دارایی تا اعطای وام و تامین مالی زجیره تامین(SCF) در حال شکلدهی اکوسیستم مالی شبکه بانکی هستند. تحولی که آنها را به بازیگران زیرساختی در اقتصاد دیجیتال و زنجیره تامین مالی تبدیل میکند.

از نگاه مسعود شهبازی، مدیر بازاریابی گروه مالی فارابی، آینده بازارهای مالی در اختیار شرکتهایی است که تجربه کاربری سرمایهگذاران را اولویت میدهند و امکان جابهجایی سریع و هوشمند میان داراییها را متناسب با شرایط روز بازار فراهم میکنند.

از نگاه علی تیموری، مدیر گروه مالی کاریزما، همگرایی در زیرساختهای مالی موجب فروریختن مرزهای تاریخی میان بانک، بیمه، بازار سرمایه و فینتک شده است. توسعه راهکارهای چندبازاری و ترکیبی، نیازمند بازطراحی چارچوب تنظیمگری و نظارت بازارهای مالی است.

از مهمترین مشکلات نهادی و قانونی میتوان به تعدد نهادهای ناظر و قانونگذار، ناپایداری و غیرقابل پیشبینی بودن تصمیمگیریهای کلان و نظام کارمزد دستوری در داراییهای بورسی اشاره کرد.

همچنین اشاره شده که اتصال ضعیف میان سیستمهای مالی و پولی کشور از چالشهای اساسی در رشد و توسعه محصولات مالی نوآورانه است.

در این گزارش اعلام شده که وضعیت کلان سیاسی و اقتصادی کشور و تنظیمگری پلتفرمهای آنلاین دارایی، دو عامل کلیدی موثر بر آینده صنعت این پلتفرمها با اثرگذاری و عدم قطعیت بالاست.

در این گزارش آمده است که در صورت توسعه کلان سیاسی و اقتصادی و همچنین تنظیمگری توسعهمحور میتوان شاهد شکوفایی پلتفرمها و اقبال به سرمایهگذاری بود.

گزارش کامل پلتفرم آنلاین دارایی