بحران نظارت؛ صف برداشت، صورت مالی غیررسمی صرافیها میشود؟

نشانههای بحران در بازارهای مالی ابتدا در صورتهای مالی، گزارش حسابرسی یا هشدار نهاد ناظر…

۷ مرداد ۱۴۰۵

۱۷ آذر ۱۴۰۴

زمان مطالعه : ۵ دقیقه

ابتدای سال ۲۰۲۵ یکی از داغترین معاملات بازار سهامی مربوط به شرکتهایی بود که دارایی دیجیتال را به خزانه خود تبدیل کرده بودند اما حالا در کمتر از چند ماه این شرکتها سقوطی گسترده را تجربه کردهاند. استقبال گسترده سرمایهگذاران باعث شد تا موجی از تبدیل شرکتهای بورسی را به «خزانهداری دارایی دیجیتال» (DATs) شاهد باشیم؛ شرکتهایی که از منابع نقدی خود برای خرید بیتکوین و دیگر توکنها استفاده میکردند. با این حال گزارشی از بلومبرگ میگوید این سهامها حالا با ریزش شدید ارزش و فروش اجباری داراییهای دیجیتال مواجه شدهاند.

به گزارش پیوست، پرچمدار این استراتژی را میتوان مایکل سیلور، مدیرعامل شرکت مایکرواستراتژی، دانست که شرکت تحت رهبریاش عملا به یک هلدینگ بیتکوین عمومی تبدیل شده است. موفقیت اولیه این مدل، بیش از صد شرکت دیگر را ترغیب کرد تا از همین شیوه پیروی کنند و در نیمه نخست سال جهش چشمگیری را در ارزش سهام خود تجربه کنند؛ جهشی که گاه بسیار فراتر از رشد خود توکنها بود.

اما این رونق دوام چندانی نداشت. کاهش تدریجی قیمت داراییهای دیجیتال و تردید سرمایهگذاران نسبت به ارزشگذاری این شرکتها، بهتدریج به سقوطی گسترده را رقم زد.

یکی از نمونه روشن سقوط در این حوزه را میتوان شرکت SharpLink Gaming دانست که پس از اعلام تغییر کاربری خود و خرید گسترده اتریوم، تنها در مدت چند روز بیش از ۲۶۰۰ درصد رشد کرد. اما اکنون ۸۶ درصد پایینتر از اوج خود معامله میشود و ارزش بازار آن شرکت کمتر از ارزش اتریومی است که تحت مالکیت دارد. شرکت دیگری به نام Greenlane Holdings نیز حالا با وجود مالکیت بر حدود ۴۸ میلیون دلار توکن BERA، بیش از ۹۹ درصد سقوط را تجربه کرده است.

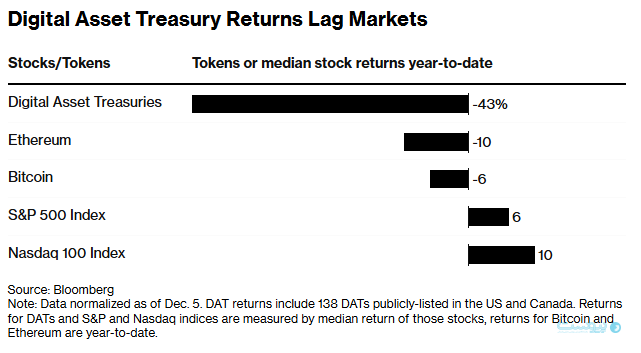

طبق دادههای بلومبرگ، سهام شرکتهای خزانهداری داراییهای دیجیتال در آمریکا و کانادا بهطور میانگین ۴۳ درصد ریزش ارزش را تجربه کردهاند؛ در حالیکه خود بیتکوین از ابتدای سال تنها حدود ۶ درصد افت کرده است.

در این میان شرکتهایی که به جای بیتکوین به سراغ توکنهای کوچکتر رفتند، بدترین عملکرد را داشتند. برای مثال شرکت Alt5 Sigma Corp که با حمایت دو پسر دونالد ترامپ وارد بازار WLFI شد، در حال حاضر ۸۶ درصد پایینتر از اوج خود معامله میشود.

بخش مهمی از این نوسان شدید به دلیل مدل تأمین مالی این شرکتهاست. شرکت Strategy و دیگر DATها برای خرید توکنها به انتشار اوراق بدهی، سهام ممتاز و اوراق قابل تبدیل متکی هستند که ارزش آنها بیش از ۴۵ میلیارد دلار در سال جاری برآورد شده است. اما از آنجا که داراییهای دیجیتال جریان نقدی ایجاد نمیکنند و درآمدی ندارند، اکنون بسیاری از شرکتها برای پرداخت بهره و سود مجبور به فروش دارایی خزانه خود هستند.

مایکل لیبوویتز، مدیر پورتفوی RIA Advisors میگوید: «اگر سهام استراتژی را میخرید، ریسک بیتکوین را در کنار ریسک شرکت خریداری کردهاید.»

شرکت استراتژی که ارزش داراییهای دیجیتال آن زمانی به ۷۰ میلیارد دلار رسیده بود، به تازگی برای ادامه فعالیت به فروش سهام ممتاز در اروپا روی آورده است. اما این اوراق تازه منتشرشده نیز اکنون زیر قیمت عرضه معامله میشوند.

اظهارات اخیر فونگ لی، مدیر ارشد اجرایی شرکت استراتژی، نگرانیهای تازهای را فراتر از شرکتهای خزانهداری رقم زده است. لی اعلام کرده که شرکت در صورت نیاز برای پرداخت سود، بیتکوین را به فروش میرساند؛ اقدامی که مایکل سیلور بارها از آن اجتناب کرده بود و حتی گفته بود: «اگر لازم شد کلیهتان را بفروشید، ولی بیتکوین نفروشید.»

سرمایهگذاران نگرانند که فروش حتی چند بیتکوین از سوی استراتژی باعث ریزش روانی بازار و فروش زنجیرهای DATها شود. این شرکت اکنون یک صندوق ذخیره ۱.۴ میلیارد دلاری برای پرداخت سود در کوتاهمدت ایجاد کرده، اما سهامش با وجود رشد ۱۲۰۰ درصدی از ۲۰۲۰ تاکنون، امسال ۳۸ درصد سقوط کرده است.

همین مساله باعث محافظهکاری بازار نسبت به این الگو شده است. مشکل نقدینگی و کاهش قیمت داراییهای دیجیتال باعث شده تا جریان ورود شرکتهای جدید به مدل خزانهداری دارایی دیجیتال تقریبا متوقف شود. با این حال، نشانههایی از آغاز ادغام در این صنعت دیده میشود.

شرکت Strive که توسط ویوک راماسوامی (یکی از نامزدهای ریاست جمهوری آمریکا که بعدها به حمایت از دونالد ترامپ کنارهگیری کرد)، در سپتامبر با یک معامله تمامسهامی Semler Scientific را خریداری کرد؛ شرکتی که از نخستین خزانهداریهای دارایی دیجیتال بود و امسال ۶۵ درصد از ارزش خود را از دست داده است.

روس کارمل، از وکلای شرکت حقوقی Sichenzia Ross، پیشبینی میکند موج ادغامها را در این بخش شاهد باشیم و در اوایل ۲۰۲۶ شتاب بیشتری را مشاهده میکنیم. از نگاه او شرکتها برای جذب سرمایهگذاران ناچار به ارائه ساختارهای پیچیدهتر و محافظتکنندهتر خواهند بود.

گزارش بلومبرگ به وضوح نشان میدهد جریانی که که در آغاز سال بهعنوان «ماشین خلق ارزش» تصور میشد، حالا با ریسک بالا همراه شده و همین مساله ریزش شدید ارزش شرکتها را به دنبال داشته است.

بدهی شرکتها به شدت بالا است و نبود جریان درآمدی باعث شده تا احتمال فروش اجباری داراییها مطرح شود. بسیاری از تحلیلگران نگرانند که سقوط این شرکتها، اثرات گستردهتری بر بازارهای مالی و به ویژه بازار کریپتو داشته باشد و در صورتی که سرمایهگذاران برای پوشش مارجین کالها دست به فروش گسترده بزنند، اثر دومینویی تشدید میشود.

برای بسیاری از شرکتهای خزانهداری دارایی دیجیتال، پرسش امروز دیگر این نیست که چقدر دارایی دیجیتال خریداری کنند بلکه پرسش اصلی این است که تا چه زمانی میتوانند از فروش داراییهای پیشین خود اجتناب کنند.