بازار رمزارز ایران در تله دو بحران

کاربر ایرانی برای ورود به بازار رمزارز، معمولاً از یک صرافی داخلی شروع میکند؛ تتر…

۳۰ تیر ۱۴۰۵

۲۷ بهمن ۱۴۰۴

زمان مطالعه : ۸ دقیقه

نوسان بازار رمزارزها و رشد شدید قیمت فلزات گرانبها، موجب شده است داراییهای محافظهکار و کمهیجان به لیست صرافیهای رمزارزی اضافه شوند. توکنهای طلا و نقره گزینههایی که میتوانند کنترل کاربر روی ریسک سبد دارایی را افزایش دهند؛ هرچند به صورت همزمان میتوانند ریسکهای مهمتری از جمله انجماد سرمایه و تحریم یا کمبود نقدینگی را به دنبال داشته باشند.

به گزارش پیوست، بازار رمزارز با نوسان شدید شناخته میشود و داراییهای محافظهکار مانند طلا، نقره یا محصولات مبتنی بر شاخص بورسی کم هیجان در حال پیدا کردن جایگاه خود در سبد دارایی کاربران هستند.

حالا صرافیها تلاش میکنند همین نقش را در شکلی دیجیتال بازتعریف کنند. از توکنهای مبتنی بر طلا گرفته که به تدریج به گزینهای جا افتاده در ذهن کاربران تبدیل شدهاند تا نقرهای که هنوز روی نسخه مرجع آن توافقی شکل نگرفته همه ابزارهایی برای مدیریت ریسک سرمایه میتوانند باشند. اما صرافیها چه معیاری برای اعتبار، نقدشوندگی و ریسک را در نظر میگیرند و در نهایت کاربر در معرض چه چیزی قرار میگیرد؟

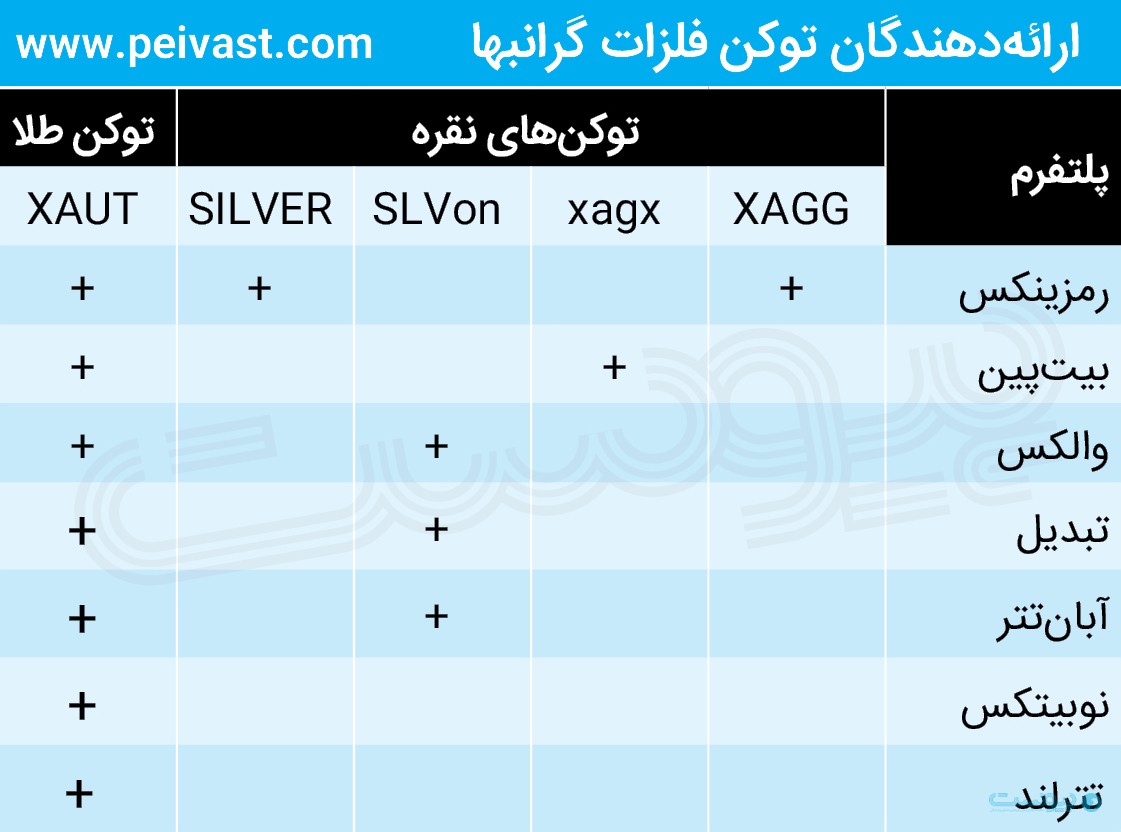

در بین فلزات گرانبها، طلا مسیر دیجیتالی شدن را زودتر از دیگران طی کرده و امروزه در بیشتر صرافیهای ایرانی میتوان توکن تترگلد یا XAUT را پیدا کرد. توکنی که به دلیل پشتوانه مشخصتر، نگهداری ذخایر در خارج از کشور و لیست شدن آن در صرافیهای بینالمللی، گزینهای آشنا برای کاربران به حساب میآید.

ایمان مشعلچیان مدیر ارشد بازاریابی آبانتتر میگوید: تترگلد توکن مبتنیبر طلای بنیاد تتر است و ذخایر آن در سوییس نگهداری میشوند. این توکن حجم معاملات بالایی دارد و در بسیاری از صرافیهای بینالمللی دنیا لیست شده است.

همین دو شاخص به نظر میرسد در بازار طلا به نوعی استاندارد تبدیل شده و کاربر میداند در صورتی که بخواهد از صرافی خارج شود یا دارایی خود را به پلتفرم دیگری منتقل کند، احتمالا با همان توکن مواجه خواهد شد. در نتیجه این همگرایی میتوان گفت علاوهبر نقدشوندگی با شکلگیری اعتماد جمعی هم مواجهیم چراکه فارغ از اعتماد به ناشر توکن، اعتماد به تترگلد به جا افتادن آن در بازار گره خورده است.

به همین دلیل طلا در نسخه دیجیتال کمتر محل اختلاف است و صحبتها بیشتر روی کارمزد، شکل نگهداری یا حداقل میزان خرید شکل میگیرد نه اصل دارایی. اما این وضعیت درست نقطه مقابل بازار نقره تعریف میشود. جایی که هنوز اجماع مشابهی دیده نمیشود و هر انتخاب روایتی متفاوت از ریسک و اعتبار را به همراه دارد.

اگر طلا در بازار دیجیتال به نقطه اجماع رسیده، نقره هنوز در مرحله انتخاب است. باتوجه به رشد قیمتی قابل توجه نقره در ماههای اخیر، توجه بسیاری از کاربران به آن جلب شده اما به نظر میرسد هنوز در مورد اینکه نسخه مناسب سرمایهگذاری کدام است، اتفاق نظر روشنی وجود ندارد.

به این ترتیب هر صرافی براساس ارزیابیای که از اعتبار ناشر، ساختار حقوقی و ریسکهای بیرونی دارد، مسیر متفاوتی را انتخاب کرده است. در آبانتتر، انتخاب به سمت توکنی رفته که مبتنیبر یکی از بزرگترین صندوقهای ETF نقره در دنیاست. ایمان مشعلچیان مدیر ارشد بازاریابی آبانتتر در مورد این تصمیم گفت: برای کاربرانی که دوست داشتند به دلیل رشد قیمت نقره بتوانند روی این فلز گرانبها سرمایهگذاری کنند، توکن SLVon را آوردیم. این توکن از توکنایز معتبرترین صندوق ETF مبتنیبر نقره شرکت iShares Silver Trust بوجود آمده که در مقابل توکنهایی مانند xAGx حجم معاملات بسیار بالاتری دارد. از نگاه او، توکن XAGx، مربوط به یک شرکت گرجستانی به اسم NEOMO هست که اثبات ذخایر شفافی ندارد، کمپانی پشت آن خیلی کوچک است و در صرافیهای معتبر دنیا لیست نشده است.

در مقابل به نظر میرسد رمزینکس باوجود آگاهی از این دسته داراییها، رویکرد محتاطانهتری اتخاذ کرده است. محمد لطیفی مدیر بازاریابی رمزینکس میگوید: درست است که توکنی مانند SLVon (محصول پروتکل Ondo) در بازارهای جهانی عمق بازار (Market Depth) قابلتوجهی دارد، اما این توکن در دسته داراییهای RWA (داراییهای دنیای واقعی) قرار میگیرد که تحت نظارت شدید و مستقیم نهادهای قانونگذار آمریکایی منتشر میشود.

از نگاه لطیفی، این توکنها از نظر فنی (در سطح قرارداد هوشمند) قابلیت مسدودسازی و لیست سیاه کردن آدرسها را دارند. با توجه به شرایط تحریمی، نگهداری چنین داراییهایی در کیفپولهای مرتبط با کاربران یا صرافیهای ایرانی، ریسک بسیار بالای فریز شدن (Freeze) را به همراه دارد.

همچنین لطیفی در مورد نحوه قیمتگذاری در SLVon گفت: قیمت هر واحد SLVon لزوما برابر با یک اونس نقره نیست و مکانیزم قیمتگذاری متفاوتی دارد که ممکن است برای کاربر گیجکننده باشد.

در تترلند نیز رویکردی محتاطانه نسبت به توکنهای نقره دیده میشود. سالار تحویلدار مدیر توسعه کسبوکار تترلند در این مورد گفت: در حال حاضر برخی از توکنهای مبتنی بر نقره، نوساناتی بهمراتب بالاتر از قیمت واقعی نقره در بازارهای جهانی دارند؛ بهگونهای که گاهی درصد تغییرات این توکنها از نوسان خود دارایی پایه نیز بیشتر میشود. با توجه به این شرایط، ما فعلا این دسته از توکنها را لیست نکردهایم تا از تحمیل ریسک و زیان احتمالی به کاربران جلوگیری شود.

تنوع توکنهای نقره و دیگر محصولات در بازار، ظاهرا نشانهای از رقابت و پاسخگویی به نیاز بازار است. اما همین تنوع میتواند به مسئلهای عملی به نام نقدشوندگی تبدیل شود. به این صورت که اگر کاربر توکنی را در یک صرافی تهیه کند که در دیگر پلتفرمها لیست نشده یا بازار عمیقی ندارد، در زمان خروج چه گزینههایی مقابلش باقی میماند؟ آیا میتواند به راحتی دارایی خود را منتقل و در بازار دیگری نقد کند یا عملا به همان صرافی وابسته میشود؟

جا افتادن تترگلد در بازار طلا باعث شده این نگرانی کمتر باشد چون اغلب صرافیها همان توکن را پشتیبانی میکنند و در بازار جهانی هم قابل معامله است. اما در مورد نقره، به دلیل نبود مرجعی واحد عملا هر انتخاب سطح متفاوتی از نقدینگی ایجاد میکند. از یک سو انتخابها با ساختارهای حقوقی و سیاستهای ناشر درگیرند و از سوی دیگر عمق کم بازار و محدودیت در لیست شدن.

به این ترتیب مسئله به انتقالپذیری محدود نمیشود و عمقبازار، اسپرد خرید و فروش، وابستگی به بازارگردان داخلی و حتی امکان توقف معاملات در شرایط خاص از جمله مواردی هستند که روی تجربه کاربر تاثیرگذارند. پس در چنین فضایی، انتخاب دارایی محافظهکار الزاما به معنی ریسک پایین نیست. چراکه شکل دیجیتالی این داراییها میتواند ریسکهای تازهای خلق کند که در شکل سنتی کمتر دیده میشود.

علاوهبر فلزات گرانبها، برخی صرافیها سراغ محصولاتی رفتهاند که شاید بیشتر از یک توکن و به استراتژی سرمایهگذاری شباهت دارد. باکسها نمونهای از همین رویکردند. جعبههایی که به کاربر امکان انتخاب یک سبد یا استراتژی طراحی شده سرمایهگذاری را به جای انتخاب مستقیم یک دارایی میدهند.

فیکسباکس آبانتتر از همین گزینهها بود. محصولی که به گفته این صرافی مبتنیبر سرمایهگذاری در بازار بورس ایران و با سود ثابت و سبدگردانی اختصاصی «کارآمد» عرضه شده بود. اما ایمان مشعلچیان در مورد نسخه جدید این محصول گفت: برای کسانی که علاقهمند بودند بخشی از سبد خود را به سرمایهگذاری پرریسکتر در بورس اختصاص دهند، به باکس دیگری نیاز داشتیم.

او در توضیح این محصول گفت: در بورس باکس، استراتژی کم ریسک فعال روی صدوقهای شاخصی بورس ایران داریم که باعث میشود بازدهی متناسب با شاخص کل بورس و بالاتر از آن ساخته شود.

با این حال مانند طلا و نقره باید در نظر داشت زمانی که دارایی محافظهکار یا شاخصی به شکل محصولی دیجیتال تعریف میشود، رابطه کاربر با بازار سرمایه یا فلزات هم بازتعریف میشود و به این ترتیب در زمان انتخاب تنها با یک توکن مواجه نیستیم. بلکه با مدل مدیریت مالی مواجه هستیم که باید پرسید در این مدل مسئولیت ریسک چگونه توزیع میشود و چارچوبهای نظارتی چگونه قابل تعریف هستند. به این ترتیب میتوان پرسید اگر استراتژی بازدهی نساخت، مسئولیت با کیست؟

وقتی داراییهای محافظهکار به فضای صرافیهای رمزارزی وارد میشوند تنها شکل دسترسی آنها تغییر نمیکند بلکه ماهیت ریسک آنها هم بازتعریف میشود و انتخاب هر مسیر کاربر را در معرض مجموعهای از ریسکهای متفاوت قرار میدهد. موضوعی که در مورد محصولات مبتنیبر بورس هم همین وضعیت را در سطح دیگری تکرار میکنند. تغییری که تجربه سرمایهگذاری را به مراتب راحتتر اما همزمان سوالهای تازهای در مورد چارچوبهای نظارتی، مسئولیت ریسک و شفافیت ایجاد میکند.

پناهگاه جدید سرمایه در نسخه دیجیتال، در نهایت ترکیبی از فرصت و ابهام است. دسترسی سادهتر، تنوع بالاتر و امکان حضور در بازارهای جهانی در کنار ریسکهای فناوری، حقوقی و تحریمی کنار هم تعریف میشوند. اما چیزی که برای کاربر تعیینکننده است، نه فقط نام طلا، نقره یا صندوقهای بازار سرمایه، بلکه درک دقیقی از سازوکارهای پشت هر ابزار و آگاهی از مرز میان دارایی پایه و ساختار دیجیتالی آن است.