درآمد تیرماه تپسی به ۳۳۳ میلیارد تومان نزدیک شد

تپسی با رشد درآمدی ۷.۵ درصدی بهنسبت خردادماه در تیرماه امسال به درآمد ۳۳۳ میلیارد…

۱۰ مرداد ۱۴۰۵

۲۰ مهر ۱۴۰۴

زمان مطالعه : ۶ دقیقه

جایگاه درآمدی شرکتهای پرداخت الکترونیکی(PSP) با سهم از بازارشان ناهمخوان و متناقض است. شرکتهایی که سهم بیشتری از بازار را دارند لزوماً در ردههای نخستین درآمدی نیستند و از طرف دیگر رشد درآمدی برابر با سود تصاعدی معنا نمیشود. رسیدن به سهم بیشتر از این صنعت پرتقاضا زیرسایه تورمی که همچنان افزایشی است و کارمزدی که مدتهاست ثابت مانده، منجر به پررنگ شدن نقش بخشهای جانبی درآمدی شده است.

بهگزارش پیوست، نزولی نبودن روند درآمد شرکتهای PSP در نیمه سال ۱۴۰۴ لزوماً بهمعنای سودآوری و برمدار توسعه بودن آنها نیست. درآمدهایی که شاید در قیاس با دورههای مشابه افزایشی باشد اما ردیفهای پایینتر همان صورتهای مالی نشانگر چندین برابر شدن هزینههای تامین این درآمدست که در نهایت سودی اندک را آورده یک دوره فعالیت شرکت میکند.

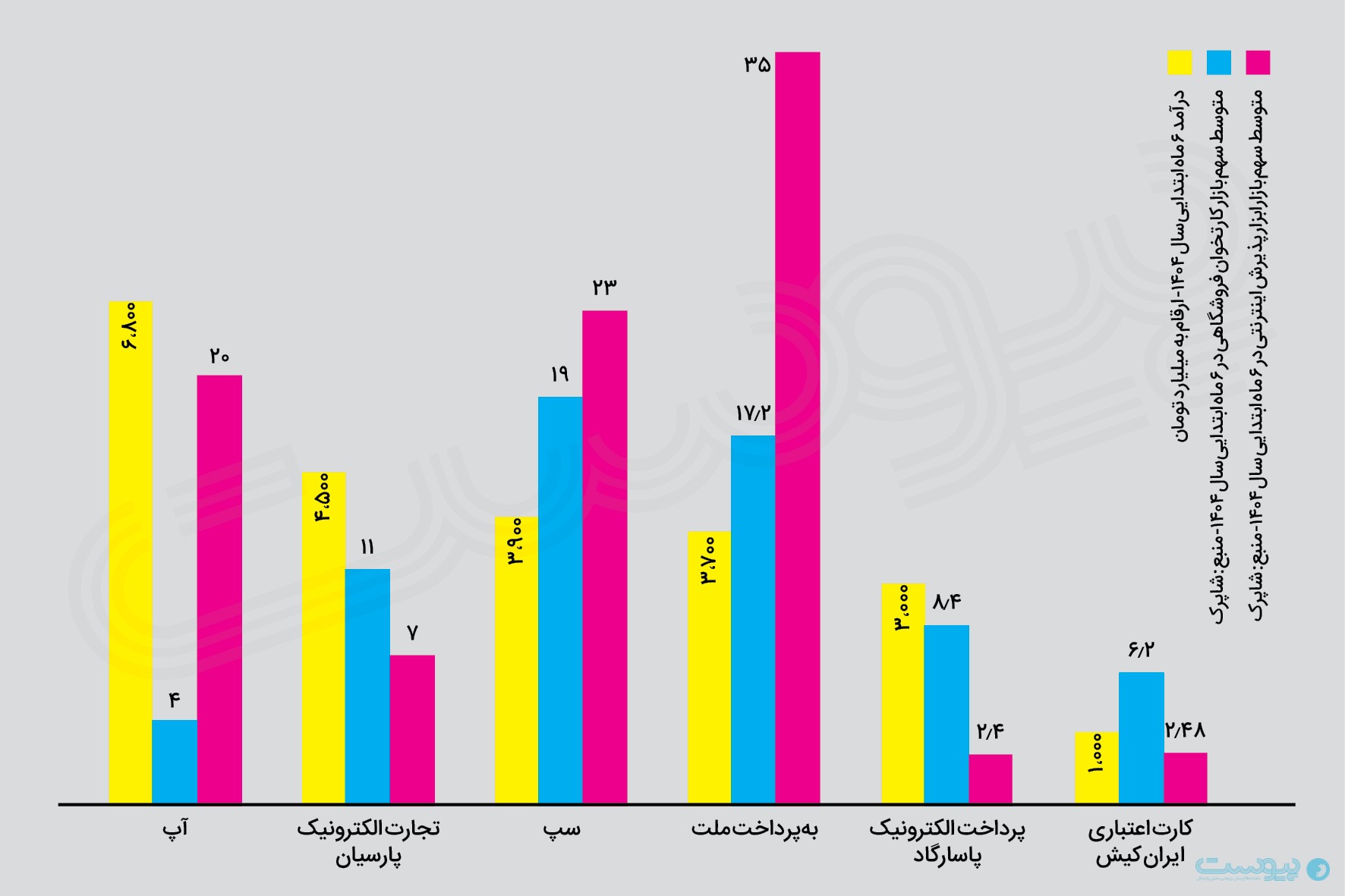

بررسی صورتهای مالی شرکتهای PSP در نیمه نخست سال ۱۴۰۴ حاکی از آن است که درآمد عملیاتی شرکتها ارتباط چندانی با اندازه سهم بازارشان ندارد. به استناد گزارشهای ماهانه شاپرک، سهم عمده بازار از تعداد تراکنشهای ابزار پذیرش اینترنتی و تراکنشهای کارتخوانهای فروشگاهی به شرکت بهپرداخت ملت و پرداخت الکترونیک سامان(سپ) اختصاص دارد. اما در لیست درآمدی ۶ شرکت PSP بورسی، جایگاه نخست درآمدی در نیمه ابتدایی سال متعلق به این دو شرکت نیست. شرکت آسان پرداخت پرشین(آپ) با کسب درآمدی بیش از ۶ هزار و ۸۰۰ میلیارد تومان در جایگاه نخست شرکتهای PSP ایستاده است. از سویی دیگر ثبت درآمد عملیاتی بالا نیز معادل سودآوری تلقی نمیشود. بهاین دلیل که تامین هزینههای عمومی و پرداخت بهای درآمدی عموما نزدیک به همان درآمد حاصل شده است. این را میتوان از سود عملیاتی این شرکتها متوجه شد.

براساس گزارشهای شاپرک، سهم از بازار آپ در تابستان امسال از ابزار پذیرش اینترنتی بهصورت حدودی ۲۰ درصد و از تراکنشهای کارتخوانهای فروشگاهی یک رقمی است. در حالی که درآمد ۶ماهه بهپرداخت با سهم حدود ۳۵درصدی از تراکنشهای اینترنتی و ۲۰ درصدی از دستگاههای POS بالغبر ۳ هزار و ۷۰۰ میلیارد تومان برآورد شده است. درآمد عملیاتی شرکت پرداخت الکترونیک سامان(سپ) تا بدین جای سال حدود ۳ هزار و ۹۰۰ میلیارد تومان است. سهم این PSP از بازار در این مدت بهطور تقریبی ۲۱ درصد از تراکنشهای اینترنتی و فروشگاهی بوده است.

ساختار چندعاملی درآمدی صنعت پرداخت الکترونیکی در کشور منجر شده تا هماهنگی سهم و درآمد بهم بخورد. محدودیتهای کارمزدی که آثار آن از حجم درآمدی تا کیفیت امنیتی آشکار است از جمله این شاخصههاست. نگاه خدماتمحوری رگولاتور به این حوزه و ثبات طولانی در تعرفههای کارمزدی سبب شده تا بدون در نظر داشتن نرخ صعودی سالانه تورم، کارمزد ارائه خدمات تا یک سقفی دریافت شود. همچنین رقابت سخت PSPها صرف کسب سهم بیشتر بازار، رویه درآمدزایی آنها را متاثر کرده است.

مدل درآمدی این شرکتها هم قابل تامل است. منبع اصلی کسب درآمد PSPها برخلاف ماهیت اصلی آنها به فروش پین و اعتبار تخصیص یافته است. اما نکته حائز اهمیت این بخش درآمدی، حاشیه سود اندک آن است. دقیقا برخلاف درآمد حاصل از کارمزدها که بخش قابل توجه آن مستقیما با سود همراه است.

درآمد این شرکتها تا زمانی صعودی خوانده میشود که سود آنها مدنظر قرار نگیرد. در غیر این صورت روند صعودی درآمد سال به سال این شرکتها شاید یک عدد ظاهری است که ورود به عمق سودآوری نشان میدهد که مسیر چندان هم مسیر توسعه نیست. این را میتوان از کاهش حاشیه سود عملیاتی، تقلیل سود اختصاص داده شده به هر سهم در مجامع، حذف فعالیتهای موازی و تقریبا سبک کاری یکشکل در ادوار مختلف مشاهده کرد. بدینترتیب بزرگ شدن عدد درآمدی به تابعیت از تورم موجود و اوضاع ثابت کارمزدی آنقدرها معنادار برداشت نمیشود.

«آمار و ارقام در این گزارش بهصورت حدودی ذکر شده است. سال مالی شرکتها از یکدیگر متفاوت است و همچنین آخرین صورتهای مالی بهصورت قطعی تائید نشده. صورتهای مالی منتشر شده روی سامانه کدال و گزارشهای ماهانه شاپرک منابع اصلی این گزارش است.»

همانطور که اشاره شد عمده درآمد شرکتهای PSP از بخش فروش شارژ و اعتبار حاصل میشود. کارمزدهای شاپرکی، اجاره و پشتیبانی از سامانه و دستگاهها و همچنین قرارداد با بانکهای طرف حساب در ردههای بعدی درآمدی قرار میگیرد. آپ که از لحاظ درآمدی در صدر شرکتهای PSP ایستاده در نیمهنخست سال حدود ۶ هزار و ۸۰۰ میلیارد تومان درآمد بهثبت رسانده که تقریبا ۶ هزار و ۴۰۰ میلیارد آن از بخش فروش پین و اعتبار تامین شده است. رشد درآمد این PSP در مقایسه با دوره مالی مشابه پیش حدود ۸ درصد است. شرکت تجارت الکترونیک پارسیان نیز در این ۶ماه حدودا ۴ هزار و ۵۰۰ میلیارد تومان درآمدزایی کرده که ۳ هزار و ۴۰۰ میلیارد آن به فروش شارژ اختصاص دارد. همچنین درآمد این PSP بهنسبت دوره مالی مشابه مشمول رشد ۶۰ درصدی بوده است.

شرکت پرداخت الکترونیک سامان(سپ) نیز در نیمه ابتدایی سال نزدیک به ۴ هزار میلیارد تومان درآمد بهثبت رسانده که حاکی از رشد حدود ۲۲درصدی به نسبت دوره مالی مشابه پیشین است.

درآمد این شرکت در ۹ماهه سال مالی منتهی به شهریور ۱۴۰۴ بالغبر ۵ هزار و ۷۰۰ میلیارد تومان است که ۳هزار میلیارد آن از بخش درآمدی فروش پین و اعتبار بهثبت رسیده.

درآمد شرکت بهپرداخت ملت نیز در مقایسه با دوره مالی مشابه پیشین شامل رشد حدود ۲۰ درصدی است. مجموع درآمد این شرکت در ۹ماهه سال مالی تا پایان شهریور ۱۴۰۴ نزدیک به ۵هزار میلیارد تومان عنوان شد که حدود ۲ هزار و ۲۰۰ میلیارد آن از محل فروش شارژ کسب شده است.

شرکت پرداخت الکترونیک پاسارگاد نیز در نیمه نخست سال به مرز درآمدی ۳هزار میلیارد تومانی رسید که بهنسبت ۶ماهه ۱۴۰۳ تقریبا ۱۱ درصد رشد داشته است.

این شرکت در ۹ماهه منتهی به شهریور ۱۴۰۴ نزدیک به ۵هزار میلیارد تومان درآمد کسب کرده که نزدیک به ۳هزار میلیارد آن از بخش فروش پین و اعتبار بود.

شرکت کارت اعتباری ایران کیش در نیمه نخست سال به درآمد تقریبی بیش از یک هزار میلیارد تومانی رسید. درآمد این PSP در مقایسه با ۶ماه ابتدایی سال ۱۴۰۳ مشمول رشد حدود ۲۵درصدی است.

مجموع درآمد این شرکت در ۹ماهه منتهی به شهریورماه ۱۴۰۴ از مرز یک هزار و ۷۰۰ میلیارد تومان عبور کرد. حدود یک هزار و ۱۰۰ میلیارد این درآمد حاصل از اجاره دستگاههاست.

نگاهی به گزارشهای مالی این شرکتها نشان میدهد همانطور که صرف داشتن سهم بالای بازار متضمن کسب درآمد بیشتر نیست، محدودیتهای کارمزدی و رقابت شدید میان شرکتها باعث شده تا مدلهای درآمدی مبتنی بر خدمات جانبی اهمیت بیشتری پیدا کند و شرکتها برای کاستن از چالشهای درآمدی روی این بخشهای مالی تمرکز داشته باشند.