رشد لغزان آسیاتک در سایه اینترنت ناپایدار

درآمد گروه آسیاتک در سال مالی منتهی به اسفندماه ۱۴۰۴ با رشد حدود ۲۶ درصدی…

۲۷ تیر ۱۴۰۵

مونا میرزایی

۲۸ فروردین ۱۴۰۴

زمان مطالعه : ۱۸ دقیقه

صنعت سرمایهگذاری خطرپذیر VC بهطور چشمگیری در حال تحول است. این مفهوم سرمایهگذاری ورود به عصر جدیدی را تجربه میکند؛ رقابت، تغییرات تکنولوژیک و تغییرات ساختاری بازار در آن، بنیانگذاران را با چالشها و فرصتهای جدیدی روبرو میکند. در حالی که حجم سرمایهگذاری و تعداد VCs بهطور فزایندهای در حال افزایش است. بنیانگذاران باید با واقعیتهای جدیدی همچون فشارهای افزایش سرمایه و تغییر در شیوههای حمایتی و تصمیمگیری VCs روبهرو شوند.

به گزارش پیوست، تحولات اخیر در حوزه ارزیابی شرکتها، افزایش رقابت و نقش هوش مصنوعی، آینده سرمایهگذاری جسورانه را دگرگون کرده است. این تغییرات بر بنیانگذاران استارتآپها، روشهای سرمایهگذاری و مسیر نوآوری تأثیر بسزایی دارد.

شرکت NFX، که در حوزه سرمایهگذاری بر استارتآپهای فناوریمحور فعالیت دارد، اخیراً تحلیلهایی درباره سرمایهگذاری جسورانه منتشر کرده است. برخلاف رویکرد سنتی همیشگیاش، گزارش این شرکت بر ضرورت آگاهی بنیانگذاران از شرایط اقتصادی تأکید دارد تا بتوانند در سرمایهگذاری جسارت و ریسک آگاهانه به خرج بدهند.

در حالی که در گذشته تأمین سرمایه برای استارتآپها دشوار بود، اکنون بیش از ۳۲,۰۰۰ سرمایهگذار جسورانه VC فعال هستند. این روند، نهتنها دسترسی به سرمایه را تسهیل کرده، بلکه باعث شده است صنایع بیشتری مانند دفاع، زیستفناوری TechBio، انرژی، رباتیک و فناوری فضایی نیز به اکوسیستم سرمایهگذاری خطرپذیر وارد شوند.

سرمایهگذاری جسورانه در سالهای اخیر رشد چشمگیری داشته است. تعداد سرمایهگذاران فعال در این حوزه از ۳۲,۰۰۰ نفر عبور کرده است، آماری که از طریق پلتفرم Signal NFX، جایی که سرمایهگذاران پروفایلهای خود را ثبت میکنند، بهدست آمده است.

این در حالی است که در سال ۱۹۹۴، تنها ۱۵۰ سرمایهگذار در ۴۰ شرکت در ایالات متحده فعال بودند و این صنعت بسیار محدود و کماهمیت تلقی میشد.

یکی از سرمایهگذاران با سابقه، که کار خود را در سال ۱۹۹۴ در شرکت Battery Ventures آغاز کرد، از مسیر یادگیری خود میگوید. در آن زمان، Battery Ventures دومین صندوق سرمایهگذاری خود را با ارزش ۴۲ میلیون دلار راهاندازی کرده بود. تجربه کار در این مجموعه، فرصتی برای مطالعه هزاران طرح تجاری، گفتگو با مدیران و درک الگوهای موفقیت بود.

این آموزشها منجر به تأسیس سه استارتآپ شد که هر سه از سرمایهگذاری جسورانه بهرهمند شدند و در نهایت به موفقیت رسیدند. سپس شرکت NFX تأسیس شد، که تاکنون صدها سرمایهگذاری انجام داده و ۲۸ شرکت تکشاخ Unicorn در میان آنها قرار دارد.

کشورهایی که چنین برنامههای آموزشی و ساختارهای پرورش سرمایهگذار ندارند، از این فرصت اقتصادی محروم خواهند ماند. در واقع، سرمایهگذاران جسورانه بهعنوان یک سلاح اقتصادی پنهان برای کشورهایی مانند آمریکا و اسرائیل محسوب میشوند و نقش کلیدی در رشد اقتصادی آنها طی ۵۰ سال آینده خواهند داشت.

برخی سرمایهگذاران جسورانه را به عدم ایجاد ارزش متهم میکنند، اما این دیدگاه جای بحث دارد. دستکم، این سرمایهگذاران منابع مالی را برای ایدههای بلندپروازانه تأمین میکنند کاری که بهتنهایی میتواند تحولآفرین باشد.

در مراکزی مانند سانفرانسیسکو، نیویورک و اسرائیل، بسیاری از سرمایهگذاران جسورانه واقعاً به رشد استارتآپها کمک میکنند. برخلاف سرمایهگذاران سنتی که بهدنبال کنترل بودند، نسل جدید سرمایهگذاران جسورانه نقش حامی و راهنما را ایفا میکند.

در گذشته، جذب سرمایه امری دشوار بود. پیش از ۱۹۹۴، بیش از ۹۰٪ بنیانگذاران امکان دریافت سرمایه سهامی Equity Capital را نداشتند و ناچار بودند از کارتهای اعتباری یا وثیقه گذاشتن خانههایشان برای تأمین مالی استفاده کنند. تنها در صورت رسیدن به درآمد سالانه ۸ میلیون دلاری ARR، آنها میتوانستند برای جذب سرمایه به شرکتهایی مانند Battery Ventures مراجعه کنند.

اکنون شرایط کاملاً تغییر کرده است. دیگر دغدغه اصلی استارتآپها جذب سرمایه اولیه نیست، بلکه دستیابی به ارزشگذاریهای ۱۰۰ میلیون دلاری در مرحله سری A Series A است. این تغییر، نتیجه رشد سرمایهگذاری جسورانه و رقابت شدید بین هزاران شرکت سرمایهگذاری است.

رقابت شدید در صنعت سرمایهگذاری جسورانه VC باعث شده بسیاری نگران کاهش بازده و کوچکتر شدن این حوزه باشند. فایننشال تایمز لندن هشدار داده که جذب سرمایه برای شرکتهای جدید دشوارتر شده و تأمین مالی VCها در آمریکا از ۲۰۲۲ کاهش یافته است.

یکی از چالشهای فعلی، تمرکز سرمایه در میان بزرگترین شرکتهای سرمایهگذاری است. طبق گزارش PitchBook، بیش از نیمی از سرمایه جذبشده در سال ۲۰۲۴ تنها به ۹ شرکت برتر اختصاص یافته است.

اما آیا این به معنی افول سرمایهگذاری جسورانه است؟

برخلاف پیشبینیها، سرمایهگذاران در حال افزایش هستند، در حالی که برخی معتقدند این صنعت در حال کوچکتر شدن است، دادههای تاریخی نشان میدهند که این تصور نادرست است. در ۱۹۹۸، ۲۰۰۵، ۲۰۰۹، ۲۰۱۴، ۲۰۱۷ و تقریباً هر سال پس از آن، تحلیلگران هشدار دادهاند که سرمایهگذاری جسورانه بیش از حد اشباع شده است.

رقابت میان سرمایهگذاران، دسترسی به سرمایه را تسهیل میکند و این روند همچنان ادامه خواهد داشت. برخلاف گزارشهای بدبینانه، آینده سرمایهگذاری جسورانه روشنتر از آن چیزی است که تصور میشود.

رشد سرمایهگذاران جسورانه VCs نهتنها متوقف نمیشود، بلکه دلایل محکمی برای ادامه این روند وجود دارد. در اینجا سه مورد از مهمترین آنها را بررسی میکنیم.

۱. ناکارآمدی بازار، سودآوری سرمایهگذاری جسورانه را تضمین میکند

سرمایهگذاری جسورانه همچنان یکی از ناکاراترین کلاسهای دارایی است، که همین موضوع باعث ایجاد فرصتهای بازدهی بالاتر نسبت به سایر گزینههای سرمایهگذاری میشود. ۵۰ درصد برتر صندوقهای VC، بازدهی فوقالعادهای ارائه میدهند که باعث جذب سرمایهگذاران نهادی و بازیگران جدید به این بازار میشود.

۲. اندازه کوچک این صنعت در مقیاس جهانی

در حال حاضر، صنعت VC سالانه ۲۰۰ میلیارد دلار سرمایه جذب میکند که تقریباً معادل یک صندوق پوشش ریسک Hedge Fund بزرگ است. بسیاری از سرمایهگذاران سنتی هنوز به این حوزه وارد نشدهاند. اگر تنها ۱ تا ۲ درصد از داراییهای تحت مدیریت آنها AUM به VC اختصاص یابد، این بازار میتواند تا ۴۰۰ میلیارد دلار در سال رشد کند. علاوه بر این، ورود سرمایهگذاران جدید LPs نیز به تسریع این روند کمک خواهد کرد.

۳. سرمایهگذاری جسورانه دیگر محدود به فناوری نیست

سرمایهگذاری جسورانه دیگر محدود به صنعت فناوری نیست و در حال ورود به حوزههای متنوعی است. پیشبینی میشود که بین سالهای ۲۰۲۴ تا ۲۰۴۰، هوش مصنوعی تمام شرکتها را به شرکتهایی با هویت دیجیتالی تبدیل کند و مسیر رشد آنها را سرعت ببخشد.

این تحول، فرصتهای جدیدی برای سرمایهگذاری در بخشهایی مانند دفاع، بهداشت و درمان، انرژی و تغییرات اقلیمی، فضا، زیستفناوری TechBio، آموزش و حتی دولت ایجاد خواهد کرد. با این گسترش، نیاز به سرمایهگذاران جسورانهای که بتوانند این بازارهای جدید را پوشش دهند، بیش از پیش احساس میشود.

۴. رشد بینالمللی: سرمایهگذاری جسورانه در بسیاری از نقاط جهان هنوز نوپاست

سرمایهگذاری جسورانه در بسیاری از مناطق خارج از آمریکا، اسرائیل و اروپا در حال رشد است. بهمرور زمان، این مناطق شاهد افزایش تعداد سرمایهگذاران جسورانه خواهند بود.

۵. سرمایهگذاران نهادی به سرمایهگذاری ادامه خواهند داد

سرمایهگذاران نهادی به دلیل استراتژیهای متنوع سرمایهگذاری خود، حتی در صورت بازدهی پایینتر، به سرمایهگذاری جسورانه ادامه خواهند داد. آنها ترجیح میدهند سرمایه خود را در صندوقهای معتبر و بزرگ با بازدهی قابلقبول سرمایهگذاری کنند.

۶. برندهای معتبر سرمایهگذاری جسورانه اهمیت دارند

صندوقهای معتبر سرمایهگذاری جسورانه برندهایی میسازند که برای سرمایهگذاران نهادی جذاب هستند، حتی اگر بازدهی کوتاهمدت آنها پایین باشد. این برندها فرصتهای بزرگتری را برای سرمایهگذاری در آینده فراهم میکنند.

۷. گزینههای جایگزین کمی برای سرمایهگذاری باقی مانده است

بازدهی سایر کلاسهای دارایی، کاهش یافته است، بنابراین سرمایهگذاران نهادی به دنبال گزینههای جذابتری مانند سرمایهگذاری جسورانه هستند که میتواند بازدهی بهتری فراهم کند.

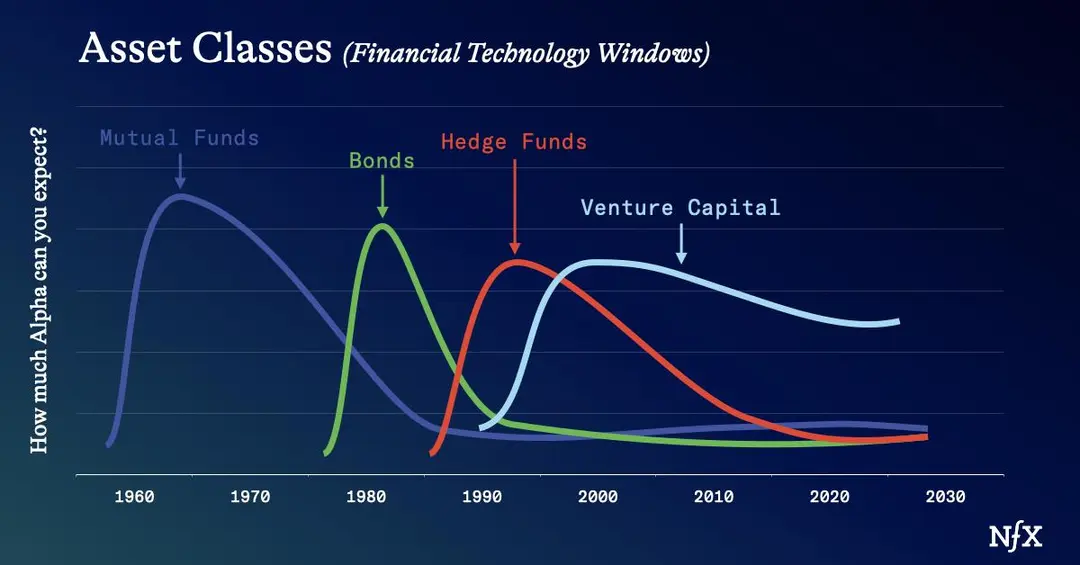

چهار کلاس سرمایهگذاری که در این نمودار در طول ۷۰ سال در بازههای ۱۰ ساله میتوان دستهبندی انواع سرمایهگذاری و روندی که در پیش داشتند را اینگونه تحلیل کنیم:

1.صندوقهای مشترک Mutual Funds در دهه ۱۹۶۰ به اوج خود رسیدند و سپس کاهش یافتند.

2.اوراق قرضه Bonds در دهه ۱۹۸۰ سودآوری بالایی داشتند اما پس از آن افول کردند.

3صندوقهای پوششی Hedge Funds در دهه ۱۹۹۰ به بیشترین سودآوری رسیدند اما از اوایل ۲۰۰۰ کاهش یافتند.

4سرمایهگذاری خطرپذیر Venture Capital از سال ۲۰۰۰ تا حدود ۲۰۱۰ در اوج بود، اما در سالهای اخیر روندی نزولی داشته است.

۸. ورود سرمایههای جدید از انواع مختلف سرمایهگذاران نهادی

سرمایهگذاران نهادی جدید از جمله دولتها، شرکتها، صندوقهای بازنشستگی و سرمایهگذاران ارزهای دیجیتال به دنیای سرمایهگذاری جسورانه وارد خواهند شد. این روند به افزایش تنوع در منابع سرمایه و ایجاد مجموعههای جدید سرمایهگذاران نهادی منجر خواهد شد.

۹. گزارشدهی مبهم و زمان طولانیتر برای فعالیت سرمایهگذاران جسورانه

سرمایهگذاری جسورانه برخلاف سایر کلاسهای دارایی، به قیمت بازار ارزیابی نمیشود. این ویژگی به سرمایهگذاران نهادی اجازه میدهد که صندوقها حتی بدون بازده عالی، برای سالها به فعالیت خود ادامه دهند و منابع جدید جذب کنند.

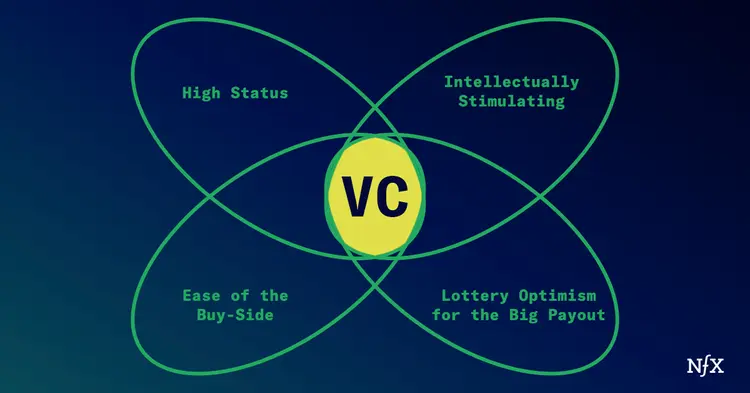

۱۰. جاذبه شغل سرمایهگذاری جسورانه

شغل سرمایهگذاری جسورانه از جذابیت اجتماعی، چالشهای ذهنی و حقوق مناسب برخوردار است و بسیاری از افراد به دلیل این ویژگیها جذب این حوزه میشوند. این شغل بهعنوان یک بلیط بختآزمایی به نظر میرسد که امید به موفقیت بزرگ را برای سرمایهگذاران حفظ میکند. علاوه بر این، سازمانهایی مانند Decile Group افراد را آموزش داده و به سرمایهگذاران نهادی متصل میکنند.

۱۱. هوش مصنوعی و دادهها، به سرمایهگذاران کمک خواهند کرد

هوش مصنوعی و سیستمهای دادهای به سرمایهگذاران کمک میکنند تا فرصتهای سرمایهگذاری را راحتتر شناسایی کنند و تصمیمات بهتری بگیرند. این تکنولوژیها به سرمایهگذاران جوان نیز این امکان را میدهند که تحلیلهای دقیقتری انجام دهند و پشتیبانی بهتری از استارتآپها ارائه دهند، بنابراین افراد بیشتری قادر خواهند بود وارد این حوزه شوند.

۱۲. موانع ورود پایین است و هر کسی میتواند سرمایهگذار جسورانه شود

سرمایهگذاری جسورانه موانع ورود کمی دارد و هر کسی که سرمایه کافی داشته باشد میتواند وارد این حوزه شود. افراد میتوانند با انتخاب درست بخشها و جامعههای هدف، اثرگذاری خود را آغاز کنند. حتی کسانی که بهطور غیررسمی در کنار کارهای اصلی خود فعالیتهای مشابه سرمایهگذاری جسورانه انجام میدهند، میتوانند به این عرصه وارد شوند.

۱۳. سرمایهگذاران حرفهای، نقش جسورانه را بهعنوان بخشی از شغل خود ایفا خواهند کرد

دفاتر خانوادگی، صندوقهای پوشش ریسک و شرکتهای ارز دیجیتال بهعنوان بخشی از فعالیتهای اصلی خود، نقش سرمایهگذار جسورانه را نیز ایفا خواهند کرد. این گروه بهطور همزمان در کنار فعالیتهای دیگرشان، به سرمایهگذاری در استارتآپها خواهند پرداخت.

۱۴. سرمایهگذاران جسورانه در جوامع مختلف رشد خواهند کرد

جوامع مختلف، از شهرها و دانشگاهها گرفته تا ایالتها و کشورهای مختلف، بهدنبال ایجاد نهادهای سرمایهگذاری جسورانه خواهند بود تا رشد اقتصادی خود را تقویت کنند. سرمایهگذاری جسورانه بهعنوان محرک اصلی رونق اقتصادی شناخته میشود و این باعث خواهد شد که نهادها و شرکتهای بزرگ به ایجاد بازوهای سرمایهگذاری جسورانه شرکتی خود توجه بیشتری داشته باشند.

دورههای مختلف سرمایهگذاری جسورانه شامل تحولات زیادی در تاریخ این صنعت بوده است. در دوره VC 1.0، که مربوط به دوران ابتدایی صنعت است، تعداد سرمایهگذاران جسورانه بسیار محدود بود و این حوزه همچنان بهعنوان یک صنعت خانگی شناخته میشد.

واژه استارتآپ بهطور رسمی وجود نداشت و حتی منابع حقوقی برای پردازش توافقنامهها میان شرکتهای سرمایهگذاری جسورانه و شرکتهای فناوری بسیار محدود بودند. در این زمان، سرمایهگذاران بیشتر در زمینههای دیگر مشغول بودند و توجه چندانی به سرمایهگذاری در استارتآپها نداشتند.

در دوره VC 2.0، تحول بزرگی در صنعت سرمایهگذاری جسورانه رخ داد. این صنعت که ابتدا با تکیه بر فناوری نرمافزار رشد کرد، با ظهور مرورگرهای اینترنتی و افزایش استفاده از نرمافزارهای مصرفی و B2B، شتاب بیشتری گرفت. در این دوره، بسیاری از استارتآپها از سرمایهگذاری جسورانه بهعنوان ابزاری برای سرعت بخشیدن به رشد خود استفاده کردند. همچنین، شتابدهندهها و وبلاگهای تخصصی سرمایهگذاری جسورانه تأسیس شدند و رسانههایی مانند TechCrunch بهعنوان منبع اصلی اطلاعات در حوزه استارتاپها مطرح شدند

دوره VC 3.0 که از سال 2022 آغاز شده، با پایان روند صعودی بازار و ظهور هوش مصنوعی همراه است. در دوره VC 3.0، تعداد سرمایهگذاران، میزان سرمایه جذبشده، و تعداد استارتآپها به طرز چشمگیری افزایش یافته است. این دوره، نقطه عطفی در تاریخ سرمایهگذاری جسورانه است که منجر به رشد چشمگیر و گسترش این صنعت در سراسر دنیا شده است.

این تغییرات به شدت عملیات صنعت سرمایهگذاری جسورانه را متحول خواهد کرد. یکی از ویژگیهای برجسته این دوره، همگانی شدن و گسترش چشمگیر سرمایهگذاری جسورانه به بخشهای مختلف و فراتر از نرمافزار است. در حال حاضر، این کلاس دارایی نهتنها به صنایع مختلف، بلکه به صورت بینالمللی نیز در حال توسعه است.

ورود حدود ۲۰ صندوق بزرگ سرمایهگذاری جسورانه چندمرحلهای در ایالات متحده، از جمله Sequoia، A16Z، Greylock، و Accel، به وضوح نشاندهنده قدرتنمایی سرمایهگذاری جسورانه در بخش فناوری است. این گسترش باعث کاهش بازدهی در سرمایهگذاریهای مرحله پایانی خواهد شد، زیرا حجم بیشتری از سرمایه LPها به کار گرفته میشود و رقابت شدیدتر شده است.

صنعت سرمایهگذاری جسورانه در ابتدا وجود نداشت، اما با ظهور نرمافزار و اینترنت از سال 1994، این صنعت رشد چشمگیری داشت. نرمافزار به سرعت ارزش زیادی برای مشتریان ایجاد کرد و موفقیت برای بنیانگذاران و سرمایهگذاران آسانتر شد.

اما حالا که چالش های سرمایه گذاری به سادگی نرمافزار نیستند، شرکتهای سرمایهگذاری باید عملکرد بهتری داشته باشند. مدل سرمایهگذاری جسورانه در 60 سال گذشته بر اساس کسب بازده 100 برابری از هر صندوق بوده است. اما با افزایش سرمایهگذاریها و رشد ارزشها، حفظ این بازدهها سختتر میشود.

بزرگترین صندوقهای سرمایهگذاری جسورانه به سمت استراتژیهای مشابه سرمایهگذاری خصوصی PE خواهند رفت تا بازدههای بالاتری آلفا به دست آورند. این صندوقها شروع به خرید استارتآپهایی خواهند کرد که در حال تبدیل به کسبوکارهای سنتی هستند، چرا که مدیریت و تجمیع این نوع شرکتها آسانتر و منجر به پیشنهادات خرید با قیمت پایینتر میشود.

با ترکیب مدلهای سرمایهگذاری جسورانه و خصوصی، صندوقهای سرمایهگذاری جسورانه به پلتفرمهای چنداستراتژیک تبدیل میشوند که میتوانند ارزش بیشتری تولید کنند. با این حال، این ترکیب احتمالاً به دلیل رقیقسازی، نتایج کمتری از آنچه انتظار میرود، خواهد داشت. به علاوه، رقابت مستقیم میان صندوقهای جسورانه و شرکتهای سرمایهگذاری خصوصی که از هوش مصنوعی برای بهبود بازدهها استفاده میکنند، شدت خواهد گرفت.

در نهایت، هر دو مدل ارزشمند هستند، اما فرهنگها و رویکردهای مختلف این دو صنعت باعث بروز تفاوتهای فرهنگی و شخصیتی خواهند شد. سرمایهگذاران جسورانه بهطور معمول خلاق و منعطف هستند و از هیچ، ارزش ایجاد میکنند. در مقابل، سرمایهگذاران خصوصی بیشتر به دنبال بهینهسازی و اصلاح مدلهای کسبوکار موجود هستند و تمرکز آنها بر روی مدیریت دقیق منابع و افزودن بدهی به ترازنامههاست.

هوش مصنوعی به طور بنیادین نحوه تعامل سرمایهگذاران جسورانه VCs با بنیانگذاران را در هر مرحله از فرآیند سرمایهگذاری یافتن، تحلیل، تصمیمگیری و حمایت تغییر خواهد داد. VCs معمولاً وظایفی همچون گوش دادن، خواندن، خلاصهسازی و رتبهبندی اطلاعات را انجام میدهند که این همان کاری است که هوش مصنوعی به خوبی انجام میدهد.

یافتن استارتآپها: یکی از بزرگترین تغییرات در نحوه جذب بنیانگذاران توسط VCs است. هوش مصنوعی فرآیند یافتن شما را از روشهای سنتی که عمدتاً بر روی معرفیهای شخصی متکی بود به فرآیندهایی برونمرزی تبدیل میکند. با دیجیتالی شدن دادهها و استفاده از هوش مصنوعی برای تحلیل این دادهها، VCs قادر خواهند بود به راحتی شما و استارتآپتان را شناسایی کنند. از این به بعد انتظار داشته باشید که از تعداد بیشتری از VCs تماس دریافت کنید که به دنبال همکاری با شما هستند.

شناسایی سیگنالها: شما باید یاد بگیرید که چگونه این سیگنالها را پردازش کنید و مراقب باشید که وقت خود را صرف ارتباطات ارزشمند کنید. بهعنوان مثال، ممکن است پس از بهروزرسانی پروفایل LinkedIn خود، ظرف ۴۸ ساعت ۱۰ تا ۳۰ ایمیل یا پیام از VCs دریافت کنید. یا ممکن است آنها از طریق تحلیل دادهها و نقاط عطف شما، بهطور خودکار به شما دسترسی پیدا کنند.

هوش مصنوعی تغییرات عمدهای در نحوه تعامل سرمایهگذاران جسورانه VCs با بنیانگذاران در تمامی مراحل اکوسیستم استارتآپها خواهد داشت. این روند که ابتدا در مراحل پیشرفتهتر در سیلیکونولی مشاهده میشد، اکنون به سراسر صنعت گسترش خواهد یافت، به طوری که تمامی افراد به اطلاعات مشابهی دسترسی پیدا خواهند کرد و صنعت VC کارآمدتر میشود.

تجزیه و تحلیل:

هوش مصنوعی به VCs کمک میکند تا از دادههای دیجیتال برای ساخت تصویر دقیقتری از بنیانگذار، تیم، محصول و مشتریان استفاده کنند.

تصمیمگیری: در فرآیند تصمیمگیری، هوش مصنوعی به تدریج نقش مهمی خواهد داشت. بسیاری از VCs اکنون از پلتفرمهای هوش مصنوعی برای ارزیابی سرمایهگذاریها و ارزشگذاریها استفاده میکنند.

پشتیبانی: هوش مصنوعی به VCs این امکان را میدهد که در زمان واقعی پیشرفت شما را پیگیری کرده و به شما منابع و مشاوره لازم را متصل کنند، که میتواند بهبود حمایت از بنیانگذاران باشد.

سناریوی بدبینانه برای سرمایهگذاری خطرپذیر

برخی معتقدند سرمایهگذاری خطرپذیر VC به تدریج از جذابیت و بازدهی خود کاسته و جایگاهش را در اقتصاد از دست خواهد داد. تعداد بالای شرکتهای VC و رقابت شدید بر سر استارتآپهای محدود، باعث شده ارزشگذاریها آنقدر بالا برود که بازدهی مطلوب برای سرمایهگذاران دیگر ممکن نباشد. برخلاف دوران طلایی نرمافزار، پنجرههای فناوری فعلی مانند هوش مصنوعی، به همان اندازه سودآور نخواهند بود.

هوش مصنوعی بازار را شفافتر کرده و امکان دسترسی همه VCها به فرصتهای یکسان را فراهم میکند که این امر رقابت را تشدید و بازدهی را کاهش میدهد. همچنین، با کاهش هزینه راهاندازی استارتآپها، بسیاری از بنیانگذاران دیگر نیازی به سرمایهگذاری کلان نخواهند داشت.

علاوه بر این، خودِ هوش مصنوعی جایگزین بسیاری از تحلیلگران VC خواهد شد و نقش سرمایهگذاران را کمرنگتر میکند.مدلهای جدیدی مانند توکنیزه شدن سرمایهگذاری از طریق کریپتو، به استارتآپها اجازه میدهند که بدون وابستگی به VCها سرمایه جذب کنند. از سوی دیگر، شرکتهای بزرگ فناوری مانند اپل و گوگل، سهم عمدهای از سود ناشی از پیشرفتهای هوش مصنوعی را به خود اختصاص خواهند داد و استارتآپها سهم اندکی خواهند برد.

با کاهش جذابیت این صنعت، سرمایهگذاران نهادی LPها نیز کمتر به سرمایهگذاری در VCها تمایل خواهند داشت، زیرا بسیاری از صندوقهای VC عملکردی ضعیفتر از شاخصهای عمومی بازار دارند. در نتیجه، تنها تعداد محدودی از صندوقهای بزرگ باقی خواهند ماند و سایر سرمایهگذاران به سرمایهگذاران فرشتهای تبدیل خواهند شد که بیشتر برای سرگرمی فعالیت میکنند.

با وجود این دیدگاه، بسیاری همچنان بر این باورند که سرمایهگذاری خطرپذیر همچنان رشد کرده و به عنوان یک ابزار کلیدی اقتصادی باقی خواهد ماند این سناریوی بدبینانه به معنای پایان سرمایهگذاری خطرپذیر نیست، اما نشان میدهد که رقابت میان VCها شدیدتر خواهد شد.

سرمایهگذاران برای دسترسی به بهترین استارتآپها تحت فشار بیشتری قرار میگیرند و این شرایط میتواند تأثیرات متفاوتی برای بنیانگذاران داشته باشد.از یک سو، بنیانگذاران ممکن است فرصتهای تأمین مالی بیشتری داشته باشند، زیرا VCها برای جذب استارتاپهای برتر تلاش بیشتری خواهند کرد.

اما از سوی دیگر، شرایط سرمایهگذاری ممکن است سختگیرانهتر شود و سرمایهگذاران خواهان کنترل بیشتری بر استارتآپها باشند. همچنین، مدلهای جایگزین تأمین مالی مانند کریپتو و کاهش هزینههای راهاندازی، به برخی از بنیانگذاران این امکان را میدهد که وابستگی کمتری به سرمایهگذاران خطرپذیر داشته باشند.

در نهایت، هرچند تغییرات بزرگی در اکوسیستم VC در حال وقوع است، اما این صنعت همچنان نقش کلیدی در رشد و توسعه استارتآپها ایفا خواهد کرد.

این سناریو به معنای پایان سرمایهگذاری خطرپذیر نیست، اما رقابت شدیدتر میان VCها، تغییراتی را برای بنیانگذاران به همراه خواهد داشت.

اثرات مثبت: رقابت میان سرمایهگذاران منجر به ارزشگذاریهای بالاتر برای استارتآپها خواهد شد. VCها برای جذب بنیانگذاران برتر، حمایت بیشتری ارائه خواهند داد و تلاش میکنند تا با ارائه تجربیات بهتر، شهرت مثبتی کسب کنند. همچنین، آنها دانش و بینشهای خود را بیشتر در پلتفرمهایی مانند وبلاگها، X و لینکدین به اشتراک میگذارند. این افزایش رقابت باعث خواهد شد که استارتاپهای با ایدههای غیرمتعارف نیز شانس بیشتری برای جذب سرمایه داشته باشند.

اثرات منفی: افزایش رقابت میان VCها به این معناست که استارتآپها نیز با رقبای بیشتری که سرمایهگذاریهای قابل توجهی دریافت کردهاند، مواجه خواهند شد. همچنین، برخی از VCها ممکن است به سمت رویکردهای سختگیرانهتر و کمتر حمایتی مشابه سرمایهگذاران خصوصی PE حرکت کنند، که بنیانگذاران باید برای این شرایط آماده باشند.

اثرات نامشخص: ممکن است عرضههای عمومی اولیه (IPO کاهش یابد، زیرا سرمایهگذاریهای خصوصی از سوی VCها و شرکتهای PE افزایش یافته و شرکتها را برای مدت طولانیتری خصوصی نگه میدارند. این موضوع میتواند برخی از چالشهای عمومی شدن را کاهش دهد، اما در عین حال ممکن است رشد بنیانگذاران و فرهنگ سازمانی را محدود کند و هیئتمدیرهای با نفوذ سیاسی بیشتر ایجاد کند.

از سوی دیگر، رقیق شدن سهام استارتآپها تغییر چشمگیری نخواهد داشت. اگرچه ارزشگذاریها بالاتر خواهد رفت، اما درصد مالکیتی که VCها درخواست میکنند ثابت میماند. در نتیجه، بنیانگذاران سرمایه بیشتری در اختیار خواهند داشت، اما میزان رقیق شدن سهام مشابه دورههای قبل باقی خواهد ماند.