انزوا بانکداری ایران را دچار اعتمادبهنفس کاذب کرده است؛ معلق میان خودباوری و خودشیفتگی

افزایش حملات سایبری به شبکه بانکی ایران حاصل سالها فاصلهگرفتن از چرخه مستمر یادگیری و…

۴ مرداد ۱۴۰۵

ابوالفضل رجبی

بررسی صورتهای مالی ۶ شرکت پرداخت الکترونیکی حاضر در بازار سرمایه از سراشیبی سودآوری PSPها در سالهای اخیر حکایت دارد. بحران سودآوری شرکتهای PSP در چند سال اخیر، یک پرده جدید از نمایشی است که کمتر کسی تمایل به تماشای آن دارد. این پرده از نمایش PSPها چیزی نیست جز بنبست سودآوری و انتظاری بیپایان برای نجات درآمدها با اصلاح نظام کارمزدها.

از ۳۰ خردادماه سال ۸۳ که بر اساس مصوبه هیات دولت وقت، بانکها موظف به همکاری با شرکتهای پرداخت الکترونیکی شدند، تا امروز شبکه پرداخت و ۱۲ شرکت PSP وضعیتهای متفاوتی را تجربه کردهاند. از گشادهدستی اولیه بانکها در تزریق پول در قالب سرمایهگذاری، اخذ خدمات پشتیبانی و خرید و اجاره دستگاههای کارتخوان به شرکتهای PSP تا واگذاری سهم کارمزدی به ثمن بخس از سوی شرکتهای PSP به بانکهای پذیرنده و دریافت نکردن کارمزد از پذیرندگان دستگاههای کارتخوان در روزهایی که خبری از بحران سودآوری نبود، رابطه تنظیمناپذیری میان بانکها و PSPها و شبکه پذیرندگی به وجود آورد.

تلاشهای بانک مرکزی برای اصلاح این رابطه نیز با تاسیس شاپرک در حوزه نظارت بر شبکه پرداخت و اجرای قوانین نهاد پولی و مالی کشور در سال ۹۱ تا به امروز نتوانسته به نتیجه دلخواه نهاد تنظیمگر ختم شود و مدار نامتوازن توسعه شبکه پرداخت را به سمت دیگری هدایت کند. با این همه، بانک مرکزی با پذیرش مسیر توسعه شبکه پرداخت، بعد از نزدیک به یک دهه اصلاح نظام کارمزدها را رقم زد تا در پایان پرده اول نمایش ۱۲ شرکت پرداخت الکترونیکی، شاهد ورشکستگی آنها نباشیم.

از این رو بانک مرکزی در ۴ تیرماه سال جاری، برای نجات شبکه پرداخت در نهایت تصمیم گرفت اصلاح نظام کارمزدها- که در گذشته چندین بار با مقاومت اصناف و پذیرندگان با شکست مواجه شده بود- را به شکل مرحله بهمرحله اجرایی کند. در اولین گام اجرای نظام جدید کارمزد، بانک مرکزی ۱۳ کد صنف را از شمول کارمزدستانی معاف اعلام کرد و با شیب آرامی، برای اولین بار از پذیرندگان دستگاههای کارتخوان مالیات اخذ شد. با این حال، تنشهایی در فضای کسبوکاری و پذیرندگی در مخالفت با این طرح به گوش میرسید و همچنین گزارشهای ماهانه شاپرک از کاهش تعداد تراکنشها در مقایسه با ماههای قبل و مدت مشابه سال پیش خبر میداد.

اما بانک مرکزی با ادامه مسیر اجرایی خود و پایان گام اول اجرای نظام کارمزدها از آبانماه از ۱۳ صنف پرتراکنش، هشت صنف را در گام دوم مشمول اخذ کارمزد پذیرندگی دانست. به این ترتیب جز پذیرندگان در صنوف نانوایی، سوپرمارکت، خواربارفروشی، جایگاههای سوخت و فروشندگان سوخت، از این به بعد تمام پذیرندگان دستگاه کارتخوان بایستی کارمزد بپردازند. بر این اساس، مرحله دوم تازه آغاز محک تاثیر اجرای نظام کارمزدها بر درآمد شرکتهای پرداخت الکترونیکی است و باید دید افزوده شدن صنفهای پرتراکنش چه تاثیری بر روند درآمدی PSPها خواهد گذاشت.

همچنین احتمال میرود بانک مرکزی در گام بعدی پنج صنف پرتراکنش مستثنیشده از گام دوم اجرای نظام کارمزد را نیز مشمول این طرح بداند و به این ترتیب، نظام جدید کارمزد به طور کامل اجرایی شود. اما به نظر میرسد گام دوم اجرای نظام جدید کارمزد مانند اجرای گام اول، بدون چالش اجرایی و اجتماعی نباشد، و حدی از شکنندگی را در دل خود جای داده است. با این حال، مسیری که شرکتهای پرداخت الکترونیکی و خود نهاد رگولاتوری تاکنون پیموده است چارهای جز اجرای این طرح با تمام چالشهای از پی آن نگذاشته است. با پایان خواب خوش شرکتهای PSP و گذر از مرحله سودآوری بدون نوآوری، اجرای نظام کارمزد تنها راه باقیمانده برای شبکه پرداخت خواهد بود و راهی که با اما و اگر فراوان آغاز شده و ادامه دارد.

با این همه، شرکتهای PSP تا دو سال گذشته با وجود رابطه نابرابری که با بانکها ساخته بودند، بحران سودآوری نداشتند و بعد از آن بود که در ابتدای سراشیبی سودآوری قرار گرفتند. آنها هرچه جلوتر آمدند محل درآمدهای خود را از دست دادند، از اجاره دستگاه کارتخوان، پشتیبانی دستگاه کارتخوان، تمرکز بر تعداد تراکنشها به آخرین سنگر درآمدی خود یعنی فروش شارژ و پین و درگاه اعتبار پناه بردند. در واقع، آنها کماکان در انتظار معجزه اصلاح نظام کارمزدها و بنا بر گفته فرهاد فائز مدیرعامل شاپرک، افزایش ۲۰ درصدی درآمدهای خود از محل کارمزدهای خرید هستند. از همین رو به نظر میرسد اگر اصلاح نظام کارمزدها به نتیجهای که باید نرسد، وضعیت شرکتهای PSP خاصه آنها که در بورس حضور دارند بهمراتب بدتر خواهد شد. چراکه بررسی صورتهای مالی شرکتهای حاضر در بورس نشان میدهد در بهترین حالت تا ۱۸ درصد رشد درآمدها امکانپذیر بوده است آن هم برای بازاری که برخی از کارشناسان صنعت پرداخت آن را انحصاری و فاقد نوآوری میدانند.

اواخر دهه ۸۰ بود که شرکتهای پرداخت الکترونیکی ظهور کردند. شبکه پرداخت سالهای سال است که با ۱۲ شرکت پرداخت الکترونیکی توسعه پیدا کرده و مسیر شبکه پرداخت نیز به شکلی بوده که در این سالها امکان افزوده شدن بازیگری جدید به این چرخه، همواره به یک آرزو شبیه بوده تا واقعیتی در دسترس. آخرین بازیگری که به شبکه پرداخت اضافه پرداخت الکترونیک سداد در سال ۹۳ بود که با سهامداری بانک ملی اجازه حضور در جمع PSPها را پیدا کرد. شرکتهای پرداخت الکترونیکی با سهامداری عمده بانکها، مسیر جدیدی برای تراکنشهای پرداخت ایجاد کردند و ارزش افزوده بانکها در حوزه خدمات الکترونیکی را در یکی دو دهه گذشته به وجود آوردند و در آن زمان در لیست بلندبالای بانکها برای سرمایهگذاری تنها گزینه فناورانه بودند. در آن زمان بانکها در این شرکتها سرمایهگذاری میکردند و شرکتهای پرداخت نیز الکترونیک سرمست از سودهای پیوسته تراکنشهای کارتخوانهای فروشگاهی و فضای رقابتی مشخص بخش معناداری از سود خود را به بانکها واگذار میکردند. تا اینکه در سالهای اخیر شرکتهای پرداخت الکترونیکی با بحران سودآوری روبهرو شدند و رد این بحران بر چهره شبکه پرداخت اکنون آشکار شده است. بحرانی که بیش از پیش انحصار در فضای پرداخت الکترونیکی و فقدان رقابت برای نوآوری پیش چشم همگان روشن ساخت.

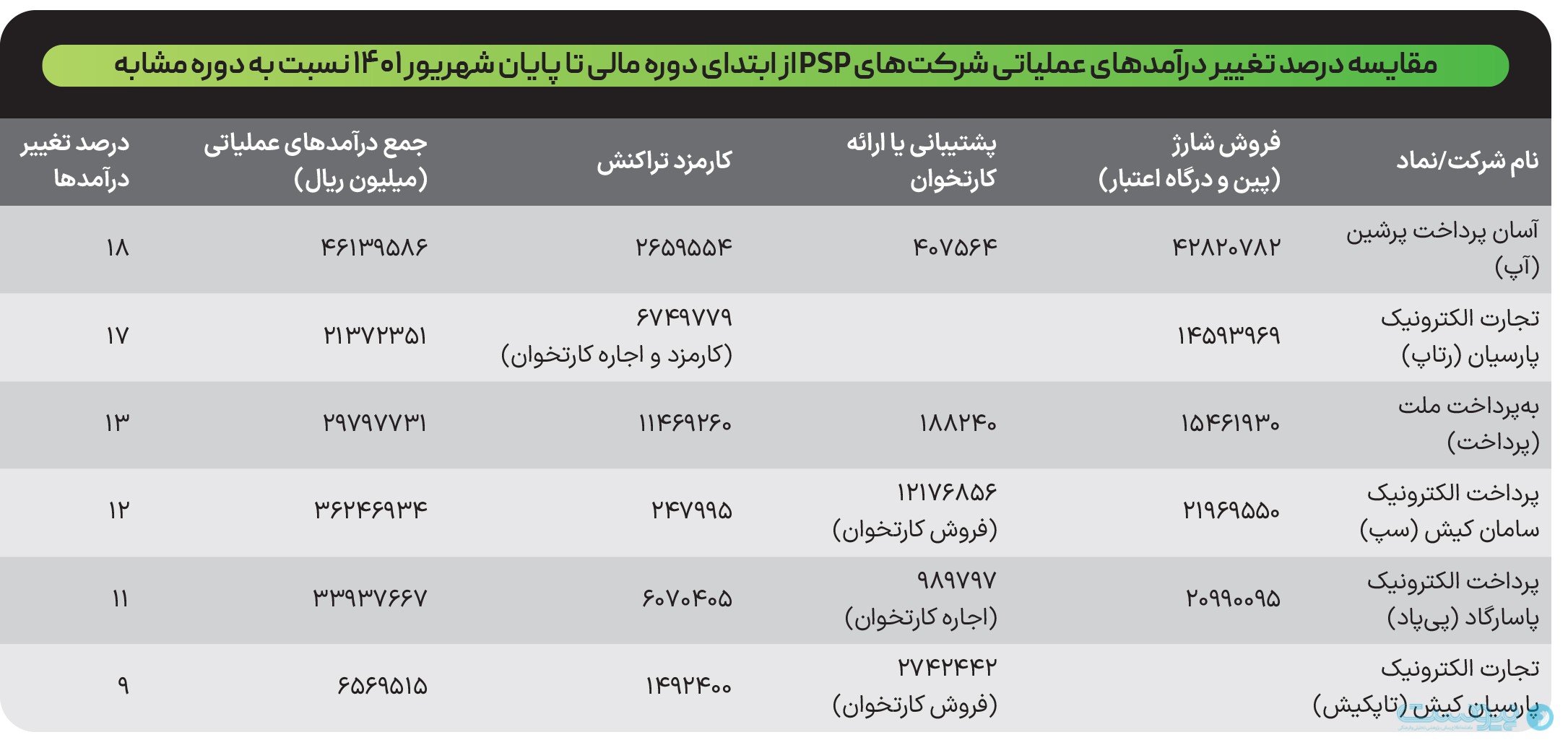

در حال حاضر، ۶ شرکت از ۱۲ شرکت پرداخت الکترونیکی در بورس پذیرفته شدهاند. بهپرداخت ملت، پرداخت الکترونیک سامانکیش، آسانپرداخت پرشین، تجارت الکترونیک پارسیانکیش، پرداخت الکترونیک پاسارگاد و تجارت الکترونیک پارسیان، ۶ شرکتی هستند که در بورس پذیرفته شدهاند. این ۶ شرکت در پایان سال مالی ۱۴۰۰ به شکل مشهودی با روند نزولی سود عملیاتی مواجه بودهاند و روند جدی کاهش سودآوری این شرکتها از این سال تاکنون قابل بررسی است. با این حال، در این گزارش تنها به مقایسه صورت مالی این شرکتها از ابتدای سال مالی تا پایان شهریورماه ۱۴۰۲ نسبت به دوره مشابه سال گذشته پرداختهایم.

به طور کلی، وضعیت سود عملیاتی شرکتهای PSP حاضر در بورس نشان میدهد بحران سودآوری این شرکتها رفتهرفته بیشتر شده است و ساختار درآمدی محدود آنها نیز نتوانسته راهگشای این بحران باشد. جدول زیر بیانگر محلهای درآمدهای شرکتهای پرداخت الکترونیکی و جمع درآمدهای عملیاتی آنها میشود. جمع درآمدهای عملیاتی این شرکتها از ابتدای سال مالی تا پایان تابستان ۱۴۰۱ در مقایسه با مدت مشابه نشان میدهد درصد رشد درآمدهای عملیاتی PSPها در محدوده ۹ تا ۱۸ درصد قرار دارد. این محدوده رشد درآمدهای عملیاتی، در کنار محدودیت محلهای درآمدی و اشباع بازار وضعیت متزلرلی برای شرکتهای PSP حاضر در بورس ایجاد کرده است.

به طور کلی، شرکتهای پرداخت الکترونیکی از سه محل عمده کسب درآمد دارند. کارمزد از تراکنشهای شتاب و شاپرک، درآمد اجاره دستگاه کارتخوان و فروش شارژ تلفن همراه و اینترنت سه محور اصلی درآمد شرکتهای PSP را به شکل سنتی تا به امروز تشکیل دادهاند. اگر در گذشته دریافت اجاره دستگاههای کارتخوان از بانکها و نبرد بر سر تعداد تراکنشهای بیشتر، سود سرشاری برای شرکتهای پرداخت الکترونیکی به همراه داشت رفتهرفته با عدم تمایل بانکها برای اجاره دستگاههای کارتخوان و نیز تغییر معیار از تعداد به مبلغ تراکنشها دو محل عمده سودآوری شرکتهای PSP را تحتالشعاع قرار داد و آنها را با بحران لایهلایهای در مواجهه با شبکه گسترده پرداخت و بانکی کشور روبهرو کرد. در نتیجه تنها حاشیه سود سهدرصدی از فروش شارژ سیمکارت اپراتورهای تلفن همراه بود که نجاتبخش شرکت پرداخت الکترونیکی شد تا بتواند از بحران سودآوری بگذرد و تنها زنده بماند.

اما فروش شارژ وضعیت شکنندهای برای شرکتهای پرداخت الکترونیکی رقم زده است. آسان پرداخت پرشین که بالاترین نرخ رشد سود عملیاتی در میان PSPهای بورسی را از آن خود کرده، در حدود ۹۳ درصد از درآمدهایش از فروش پین و اعتبار فروختهشده درگاه (شارژ) بوده است. همچنین پرداخت الکترونیک پاسارگاد نزدیک به ۶۳ درصد از درآمدهایش از محل فروش پین و اعتبار بوده و نیز ۶۱ درصد از درآمد تجارت الکترونیک پارسیان از محل فروش شارژ بوده است. پرداخت الکترونیک سامانکیش نیز ۶۱ درصد از درآمدش از محل فروش پین و اعتبار بوده و ۵۲ درصد از درآمد بهپرداخت ملت نیز از محل فروش شارژ تامین شده است. در این میان تنها شرکت تجارت الکترونیک پارسیانکیش ۴۳ درصد از درآمد خود را از فروش دستگاه کارتخوان کسب کرده است.

به طور کلی، فروش شارژ سیمکارت اپراتورهای همراه بیش از نیمی از درآمدهای شرکتهای PSP را تشکیل داده است و رشد درآمدهای آنها نیز به طور مستقیمی تحت تاثیر فروش پین و اعتبار یا شارژ بوده است. چنین وضعیتی نشان از رقابت شرکتهای PSP بر سر فروش شارژ میدهد، جدالی که تاکنون کمتر مطرح شده است. در واقع، اگر روزی PSPها متهم به تراکنشسازی بودند امروز برای درآمد بیشتر به محل فروش شارژ پناه بردهاند. در واقع، با وجود حاشیه سود سهدرصدی شرکتهای پرداخت الکترونیکی از محل فروش شارژ و اینترنت امیدی به امکان توسعه و افزایش چشمگیر درآمد عملیاتی برای این شرکتها وجود ندارد.

بانکها دیگر PSPها را نمیخواهند. این حقیقتی است که امروز بر اهالی صنعت پرداخت روشن شده است. اگر در یک دهه گذشته هر بانک تلاش میکرد PSP خود را داشته باشد امروز این روند کاملاً برعکس شده است. در دو سال اخیر بانکها عملاً در زمینه اجاره و پشتیبانی دستگاههای کارتخوان، روندی بالعکس گذشته را در پیش گرفتهاند و از هزینهکرد در این زمینه امتناع کردهاند. برای نمونه روند کاهشی درآمدی آسانپرداخت پرشین از بانک کشاورزی در سالهای اخیر بهشدت معنادار است. بر اساس صورتهای مالی مستخرج از بانک کشاورزی، این بانک بابت پشتیبانی دستگاههای کارتخوان در سال ۹۷ در حدود ۲۲۵ میلیارد تومان به آسان پرداخت پرداخته این در حالی است که در سال ۱۴۰۱ بانک کشاورزی کمتر از ۳۰ میلیارد تومان به آسانپرداخت بابت پشتیبانی دستگاههای کارتخوان پرداخته کرده است.

در واقع، اگر بانکها هزینههای خود در شرکتهای پرداخت الکترونیک را کاهش نداده باشند در این دو سال از افزایش هزینه هم خبری نبوده است. از طرفی، شبکه پرداخت را باید در کوتاهمدت پنج سال و بلندمدت ۱۰ سال تصور کرد با ۱۰ میلیون و ۲۱۷ هزار دستگاه کارتخوان بر اساس آخرین گزارش شاپرک که در آینده کوتاهمدت نیازمند پشتیبانی و در آینده بلندمدت نیازمند جایگزینی هستند. ایران بعد از چین دومین کشوری است که بیشترین تعداد کارتخوان فعال را در شبکه پرداخت خود جای داده و رشد کارتخوان فروشگاهی همواره در شبکه پرداخت مثبت بوده است.

به عبارتی، اگر اکنون با کاهش هزینه بانک یا افزایش نسافتن هزینه آنها برای شرکتهای پرداخت الکترونیکی روبهرو هستیم و بحران سودآوری سد راه PSPهاست در آیندهای ۱۰ساله شبکه پرداخت با گورستانی از دستگاههای کارتخوان مستهلک و غیرکاربردی روبهرو خواهد بود. چراکه روند رشد کارتخوان نه تنها اصلاح نشده بلکه با شیب معناداری در حال افزایش است و روند توسعه شبکه پرداخت نیز بهناچار از تراکنش بر کارتخوان گذشته است. در واقع، شبکه پرداخت توسعه یافته است بدون آنکه ابزارهای متنوع پرداخت در آن شکل گرفته و توسعه پیدا کنند. امروز بنبست PSPگری از دل چنین گرهای به وجود آمده است و به نظر میرسد شرکتهای پرداخت الکترونیکی اگر فکری به حال خود نکنند کمکم از بازی کنار خواهند رفت. با این حال، آخرین گزارش شاپرک در مهرماه از کاهش بیش از یک درصد کارتخوان فروشگاهی و رشد بیش از ۶ درصد ابزار پذیرش اینترنتی خبر میدهد. در صورتی که این روند ادامهدار باشد میتوان امید داشت که شبکه پرداخت بزنگاه خطرناک توسعه کارتخوان فروشگاهی را دریافته و به فکر جایگزینی تدریجی این ابزار پرداخت افتاده است.

به نظر میرسد در وضعیت فعلی تنها امید به اجرای کامل نظام کارمزدهاست که میتواند سایه بحران سودآوری را از سر شرکتهای PSP کم کند و در واقع امکان بازنگری در رابطه نابرابر شرکتهای پرداخت الکترونیکی، بانکها و شبکه پذیرندگی را فراهم کند. باید دید عملیات نجات شرکتهای PSP در گام دوم اصلاح نظام کارمزد به ثمر خواهد رسید یا این طرح نیز با اعمال شاقه خود به کنار خواهد رفت. به نظر میرسد تنها گزینه افزایش درآمدها روی کاغذ از مسیر شکنندهای کارمزد بر تراکنش خرید و کارتخوان فروشگاهی میگذرد و باید منتظر بود تا نتایج این طرح بر صورتهای مالی روشن شود. با این همه، عملیات نجات شرکتهای پرداخت الکترونیکی اکنون بر دوش پذیرندگان افتاده است و چشم همه به واکنش پذیرندگان پرتراکنش در پذیرش اجرای نظام جدید کارمزدها خواهد بود.