تورم، موتور رشد گردش مالی شاپرک در سال ۱۴۰۴ شد

تعداد تراکنشهای شاپرک در سال ۱۴۰۴ نسبت به سال قبل تنها ۳ درصد رشد کرده،…

۵ مرداد ۱۴۰۵

سارا شهبازی

۸ تیر ۱۴۰۱

زمان مطالعه : ۷ دقیقه

در این مطلب میخوانید

خاورمیانه و شمال آفریقا (MENA) منطقهای در حال شکوفایی در حوزه فینتک است؛ به ویژه وقتی صحبت از فناوریهای بانکی به میان میآید پتانسیل بالقوه آن، بسترساز تبدیل MENA به مرکز حباب بعدی نوآوری بانکداری دیجیتالی است. در خاورمیانه، بخش فینتک سال گذشته نرخ رشد مرکب سالانه ۳۰ درصد (CAGR) را به خود اختصاص داد و سرمایه پیشبینیشده تا پایان سال ۲۰۲۲ به ۲ میلیارد دلار خواهد رسید. در ادامه به پتانسیل نئوبانکها در کشورهای مختلف MENA میپردازیم.

صحنه بانکداری دیجیتالی خاورمیانه به دلیل نرخ پایین پذیرش استانداردهای بانکداری مدرن، از اروپا و آمریکای شمالی عقب مانده است. فارغ از آن، ناسازگاری ایدئولوژیک نیز میتواند با منصرف کردن سرمایهگذاران از ورود به بازار خاورمیانه، نوآوری را محدود کند.

با این حال، با ظهور برخی ابتکارات خارجی مانند مناطق آزاد مالی در منطقه، شرکتهای فینتک اکنون میتوانند آزادانه مطابق با استانداردهای بینالمللی فعالیت کنند.

اما وضعیت در کشورهای مختلف در خاورمیانه متفاوت است. بنابراین، سناریوی بانکداری دیجیتالی در کشورهای خاص خاورمیانه به چهار کشور شورای همکاری خلیج فارس (GCC) محدود شده است.

اولین بانک دیجیتالی در عربستان سعودی «بانک مخابراتی عربستان سعودی» (STC Bank) با سرمایه ۶۶۰ میلیون دلار است. پس از STC Bank، شرکت املاک و مستغلات عبدالرحمن سعد الرشید و پسران (ARTAR) است که مجوز راهاندازی یک بانک توسعه تجارت دیجیتالی با سرمایه ۴۰۰ میلیون دلاری را به دست آورده است.

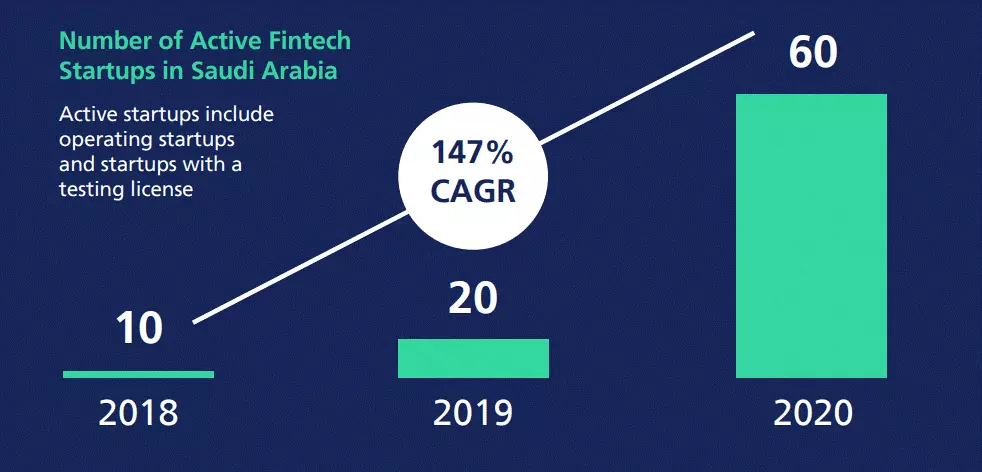

طبق گزارش KPMG، بازار فینتک در پادشاهی عربستان سعودی از سال ۲۰۱۸ تا ۲۰۲۰ رشد ۱۴۷ درصدی داشته و پیشبینی میشود تا قبل از سال ۲۰۳۳ تا ۵۵ درصد بیشتر رشد کند که نشاندهنده تحقق وعده گسترش بانکداری دیجیتالی در عربستان سعودی است.

در حال حاضر، سازمان پولی عربستان سعودی (SAMA) برای حمایت از طرحهای فینتک در این پادشاهی، به یک سندباکس نظارتی متکی است. در راستای چشمانداز ۲۰۳۰ عربستان سعودی، این سندباکس از آن زمان تاکنون بیش از ۲۰ راهکار فینتک را پس از ارزیابیهای نظارتی دقیق، برای تعیین واجد شرایط بودن آنها پذیرفته است.

از دیگر بانکهای دیجیتالی برجسته در عربستان سعودی میتوان به D360 Bank (۴۴۰ میلیون دلار سرمایه) اشاره کرد. لیو (امارات متحده عربی) همچنین عملیات خود را به پادشاهی عربستان سعودی نیز گسترش داده است.

امارات متحده عربی اکنون به دلیل استراتژی ملی نوآوری یکی از قطبهای اقتصادی و فناوری با سریعترین رشد به شمار میرود. ابتکارات دیگری مانند استراتژی هوش مصنوعی ۲۰۳۱ و استراتژی بلاکچین ۲۰۲۱ امارات نیز، سرمایهگذاری در پیشرفتهای فناوری به ویژه در بخش بانکداری و مالی را تسریع کرده است.

مهمتر از همه، ایجاد بیش از ۴۰ منطقه آزاد مالی در سراسر هفت امارت نیز باعث تشویق نوآوری در بانکداری دیجیتالی در امارات شده است. بر اساس مفاد این مناطق مالی جدید، خارجیها میتوانند بدون نیاز به خدمات نمایندگی و خدمات محلی، صاحب نئوبانک در امارات متحده عربی بر اساس قوانین رایج انگلیس شوند.

در اصل، شما میتوانید با حفظ استانداردهای نظارتی بانکی بینالمللی، یک بانک دیجیتالی جدید در امارات راهاندازی کنید. مرکز مالی بینالمللی دوبی (DIFC) و بازار جهانی ابوظبی (ADGM) دو تنظیمکننده اصلی در امارات هستند.

زند (Zand) اولین بانک دیجیتالی در امارات متحده عربی است که خدمات خردهفروشی و شرکتی را به عنوان بخشی از بازسازی مشتریمحور خود ارائه میدهد. بانکهای قدیمی مانند امارات NBD، مشرق و بانک تجاری دوبی نیز در اتخاذ راهحلهای بانکداری دیجیتالی پیشرو بودهاند. از بهترین بانکهای دیجیتالی دیگر در امارات میتوان از Liv، NOW، Rise و Neo نام برد.

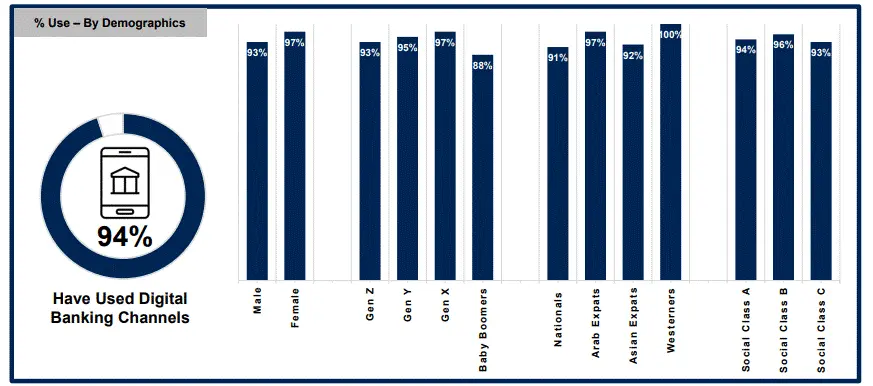

طبق IPSOS، بیش از ۹۴ درصد از مشتریان بانک در قطر حداقل از یک شکل از کانال بانکداری دیجیتالی استفاده کردهاند.

بانک مرکزی قطر (QCB) سرمایهگذاریهای خود را در بخش مالی افزایش داده تا بتواند با همسایگان خود رقابت کند. از آنجا که قطر بیش از ۷۵ درصد ضریب نفوذ گوشیهای هوشمند دارد، بیشتر بانکها برای رفع نیازهای مشتریان به خدمات بانکداری تلفن همراه روی آوردهاند.

علاوه بر این، بانک اسلامی قطر (QIB) اخیراً یک سرویس بانکداری ویدئویی راهاندازی کرده که در اپلیکیشن موبایل QIB در دسترس است و اولین بانک دیجیتالی است که از این ویژگی در قطر استفاده میکند.

سایر بانکهایی که خدمات بانکداری تلفن همراه را در قطر ارائه میدهند عبارتاند از:

بحرین به عنوان بخشی از ابتکار ملی به منظور خروج از وابستگی نفتی خود، روی چشمانداز اقتصادی ۲۰۳۰ برای تمرکز بر رقابت و پایداری کار کرده است.

در راستای این چشمانداز، پادشاهی بحرین اولین بانک دیجیتالی منطبق با شریعت را تحت بازوی دیجیتالی بانک بینالمللی خلیج فارس (GIB) راهاندازی کرده است. یکی دیگر از بانکهای دیجیتالی قابل توجه مستقر در بحرین، بانک ABC است. یک پلتفرم بانکی که مشتریان را قادر میسازد از چندین کانال 24/7 استفاده کنند.

بانک ملی بحرین همچنین یک چالش بانکداری دیجیتالی راهاندازی کرده تا نوآوران جوان را تشویق کند آن دسته از راهحلهای بانکداری اصلی را ایجاد کنند که بر روندهای نوظهور فناوری تکیه دارند.

در ادامه بانکهای دیجیتالیای را که در کشورهای خاورمیانه فعال هستند دستهبندی کردهایم.

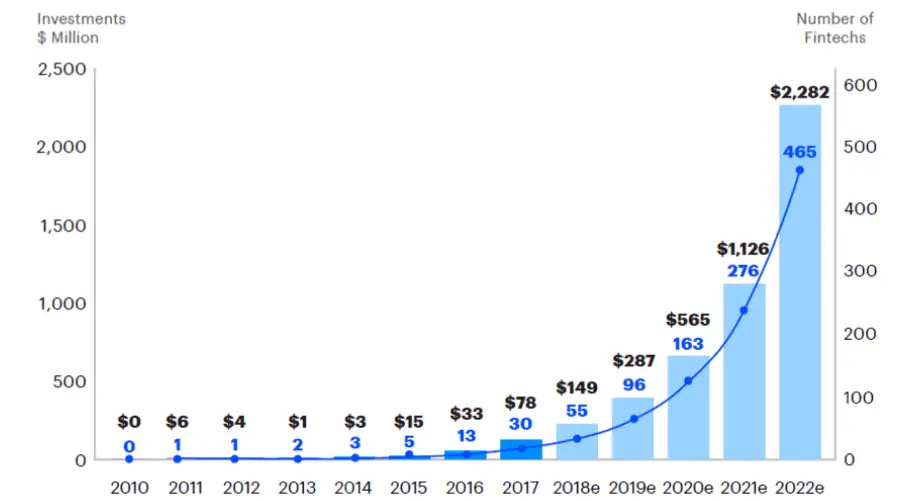

بانکداری دیجیتالی دورنمایی گسترده در خاورمیانه دارد. طبق تحققات موسسه میلکن، بیش از ۴۶۵ شرکت فینتک در حال حاضر در منطقه (تا آوریل ۲۰۲۲) در دسترس هستند. در مقایسه با ۳۰ شرکت در سال ۲۰۱۷. این افزایش سریع با مقررات کمتر سختگیرانه و سرمایهگذاری بیشتر در نوآوری بانکی همسو است.

همچنین، سرعت نوآوری از میانگین ضریب نفوذ اینترنت ۷۰ درصدی در منطقه خاورمیانه که رتبه چهارم را در سراسر جهان دارد تاثیر پذیرفته است. در نتیجه آن، افراد بیشتری در حال ایجاد حسابهای بانکداری دیجیتالی هستند.

علاوه بر این، پذیرش کریپتو نرخ ساخت و پیادهسازی نرمافزار کیف پول دیجیتالی و مبادلات DeFi را توسط شرکتهای فینتک تغییر خواهد داد. با پیشرو بودن پلتفرمهایی مانند Moyasar و CBPay، سایر پلتفرمهای کیف پول دیجیتالی در سالهای آینده در بازار MENA ظاهر خواهند شد.

کووید-۱۹ عامل دیگری است که آینده بانکداری را تغییر میدهد. به عنوان مثال، فینتک تایمز گزارش میدهد که محبوبیت خدمات دیجیتالی موجود در بانک اسلامی ابوظبی (ADIB) از زمان شروع همهگیری به ۹۴ درصد رسیده است. به جرات میتوان گفت این روند حتی پس از همهگیری ادامه داشت، زیرا افراد بیشتری به بانکداری بدون تماس روی آورند.

مهمتر از همه، اهمیت محض تبدیل شدن به رقبای پایدار در صحنه جهانی، کشورهای شورای همکاری خلیج فارس در خاورمیانه را به سرمایهگذاری بیشتر در راهحلهای فینتک و بانکهای دیجیتالی سوق میدهد.

منابع