پوستر الکامپ ۱۴۰۵ رونمایی شد؛ نمایشگاه ۹ تا ۱۲ شهریور برگزار میشود

پوستر رسمی بیستونهمین نمایشگاه بینالمللی الکامپ رونمایی شد؛ رویدادی که امسال با تمرکز بر هوش…

۱۳ مرداد ۱۴۰۵

گزارش آینده پلتفرمهای بانکداری باز نشان میدهد:

۸ آذر ۱۴۰۰

زمان مطالعه : ۷ دقیقه

ارزش بازار کاربردهای بانکداری باز طبق پیشبینیهای صورتگرفته در گزارش آینده پلتفرمهای بانکداری باز، برای سال آینده هزار و ۲۰۰ میلیارد تومان برآورد شده است.

به گزارش پیوست، گزارش آینده پلتفرمهای بانکداری باز که از سوی شرکت ایلیا و به سفارش فرابوم تهیه شده نشان میدهد بازار کاربردهای مختلف در پلتفرمهای بانکداری باز در سال آینده حدود هزار و ۲۰۰ میلیارد تومان خواهد بود. حال هر چقدر تعداد پلتفرمهای بانکداری باز محدودتر باشد طبیعی است که هر کدام از پلتفرمها سهم بیشتری از درآمد را به خود اختصاص خواهند داد و اگر بازار به سمت تعدد پلتفرمهای بانکداری باز حرکت کند، طبیعی است که سهم هر کدام از این پلتفرمها کمتر خواهد شد.

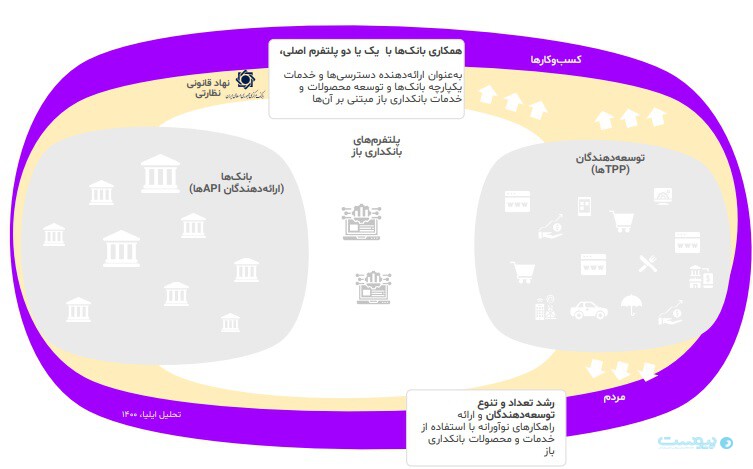

اصل اساسی بانکداری باز، نوآوری همکارانه است. موسسات مالی در تعامل با TPPها (طرفهای سوم توسعهدهنده) در حوزههای گوناگون به ارائه خدمات جدید به صورت سریع و آسان میپردازند. همچنین بانکداری باز این امکان را به توسعهدهندگان میدهد تا از محصولات و داراییهای فعلی بانک بهترین بهره را ببرند و بیشترین ارزش ممکن را از آنها خلق کنند.

پیشبینی شده است ارزش بازار بانکداری باز طی هشت سال شش برابر رشد کند، هماکنون ارزش بازار بانکداری باز در دنیا ۱۴ میلیارد دلار برای ۲۰۲۱ پیشبینی شده است و برآورد میشود این میزان در ۲۰۲۶ به ۴۳ میلیارد دلار برسد. رشد و توسعه بانکداری باز طی سالهای گذشته در دنیا چشمگیر بوده است از همین رو پلتفرمهای این حوزه رشد قابل توجهی پیدا کردهاند به گونهای که برخی از پلتفرمهای برجسته دنیا ارزشی ۲۰۰ برابر درآمد سالانه خود دارند.

همچنین طبق این گزارش، مجموع سرمایهگذاریها روی پلتفرمهای بانکداری باز مطرح دنیا تقریباً ۴۰۰ تا ۶۰۰ برابر سرمایهگذاریهای انجامشده در پلتفرمهای داخلی کشور است. مجموع سرمایهگذاریها روی ۹ پلتفرم مطرح دنیا ۴.۵ میلیارد دلار اعلام شده است.

هرچند در دنیا تحولات بانکداری باز از سال ۲۰۰۴ آغاز شد اما فرایند بانکداری باز در ایران به ۱۳۸۹ بازمیگردد. در آن زمان برخی از بانکها برای مقاصد خاص اقدام به ارائه API خود به برخی شرکتها کردند اما اولین پلتفرم بانکداری باز در ایران در ۱۳۹۳ راهاندازی شد.

بانکداری باز رویکردی برای تحقق مدل کسبوکار پلتفرمی است که در آن دادهها، محصولات، فرایندها و عملکردها در اکوسیستمی از بانکها، مشتریان، توسعهدهندگان، فینتکها و شرکای دیگر در دسترس قرار میگیرند. محوریت این خدمات ارائهشده، خدمات مالی خواهد بود که در گام نخست از سوی بانکها یا سایر موسسات مالی به اشتراک گذاشته میشود.

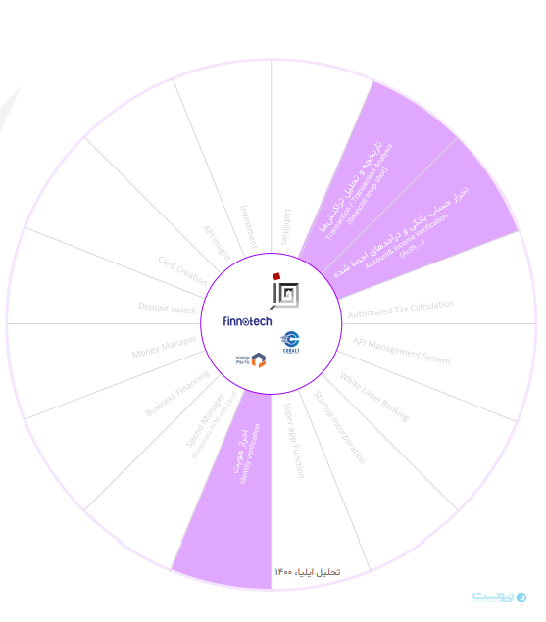

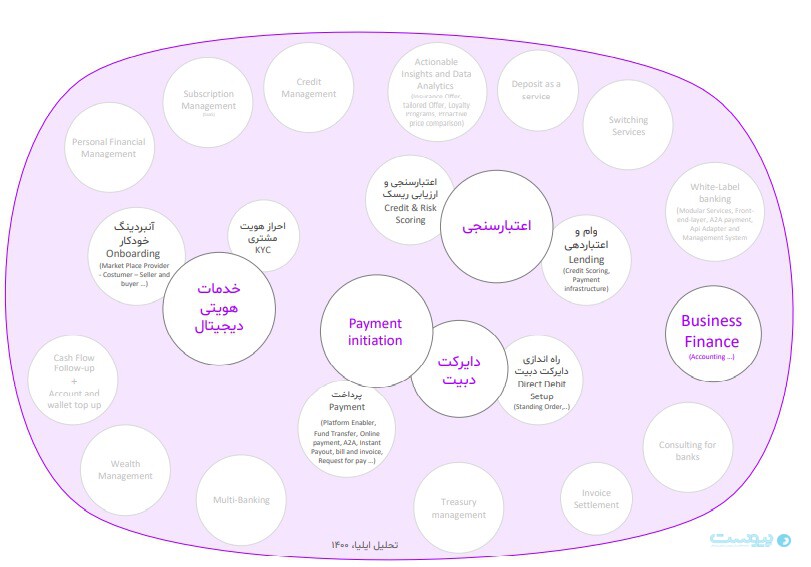

هرچند بر اساس بررسی شرکت ایلیا، ۱۳۷ کاربرد برای محصولات و خدمات بانکداری باز شناسایی شدهاند اما از این ۱۳۷ کاربرد تقریباً ۲۱ کاربرد یا usecase یکتا یا یونیک از سوی پلتفرمهای مختلف ارائه میشود که از این تعداد نیز فقط چهار دسته از طریق پلتفرمهای مختلف ایرانی عرضه میشوند. اعتبارسنجی، دایرکت دبیت، خدمات هویت دیجیتالی و خدمات بانکداری شرکتی از جمله این سرویسها به شمار میروند.

این گزارش نشان میدهد سه دسته از ۱۶ محصول شناختهشده در فضای بانکداری باز دنیا در کشور از طریق پلتفرمهای بانکداری باز ارائه میشوند. این سه دسته عبارتاند از: تاریخچه و تحلیل تراکنشها، احراز حساب بانکی و درآمدهای احصاشده و احراز هویت. در این گزارش به صورت خاص چهار پلتفرم فعال بانکداری باز فرابوم، فینوتک، پادیوم و کوبالت مورد بررسی قرار گرفتهاند.

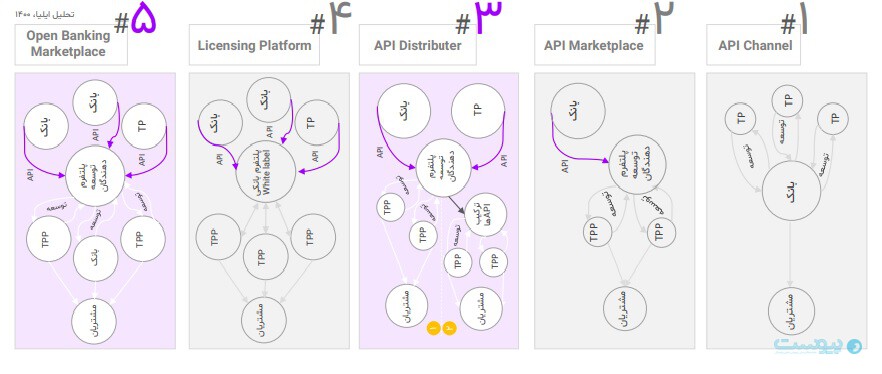

در این گزارش که از طریق وبیناری تحت عنوان آینده پلتفرمهای بانکدرای باز در ایران، از سوی فرابوم ارائه شد، تقریباً پنج مدل برای پلتفرمهای بانکداری باز در دنیا شناسایی شده است. در برخی از مدلها هر کدام از بانکها شرکتهای نرمافزاری دارند که API خود را از طریق آن در اختیار شرکتها یا مشتریانشان قرار میدهند در برخی از آنها بانکها به پلتفرمهای بانکداری باز متصلاند و از آن طریق API خود را در اختیار شرکتهای دیگر میگذارند و مشتریان از آن بهره میبرند. در تعدادی از کشورها نیز پلتفرمهای بانکداری باز علاوه بر اینکه API بانکها را در اختیار دارند API شرکتها و سازمانهای دیگر را نیز در اختیار دارند و با ایجاد ارزشافزوده روی آن APIها را در اختیار مشتریان نهایی یا شرکتهای دیگر قرار میدهند.

بررسیهای صورتگرفته روی پلتفرمهای ایرانی نشان میدهد بیشتر دو مدل فعالیت بانکداری باز در ایران شکل گرفته است، در یکی از این مدلها بانک و سازمان دارای سرویس خاص API خود را در اختیار پلتفرم بانکداری باز میگذارند و پلتفرم با ایجاد تغییراتی روی این APIهای خام آنها را در اختیار شرکتهای دیگر و از طریق آن در اختیار مشتریان قرار میدهد.

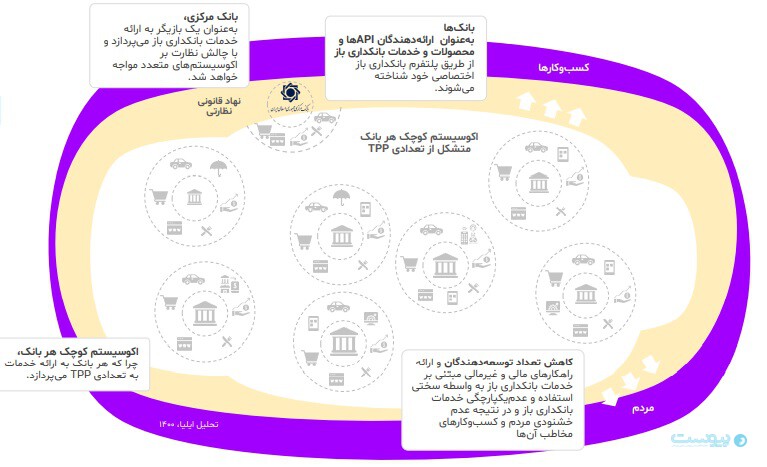

اما یکی از نگرانیهای اصلی که در این گزارش عنوان شده مدل توسعهای پلتفرمهای بانکداری باز است. هرچند در ایران تاکنون شرکتهای پلتفرمی تشکیل شدهاند اما بیم آن میرود که هر کدام از بانکها خود به سمت ایجاد یک پلتفرم بانکداری باز حرکت کنند و تصمیم بگیرند APIشان را از طریق شرکت انحصاری خود در اختیار مشتریان یا متقاضیان این APIها قرار دهند. این در حالی است که مدل توسعهیافته آن به گونهای است که باید تعداد محدودی پلتفرم بانکداری باز در کشور فعال باشند و API بانکی یا هر سازمان دیگری از طریق این پلتفرمها در اختیار همگان قرار گیرد. در این مدل علاوه بر اینکه توسعه سریعتر خواهد بود امکان ارائه سرویسهای متنوعتر نیز با ترکیب APIها بیشتر خواهد شد.

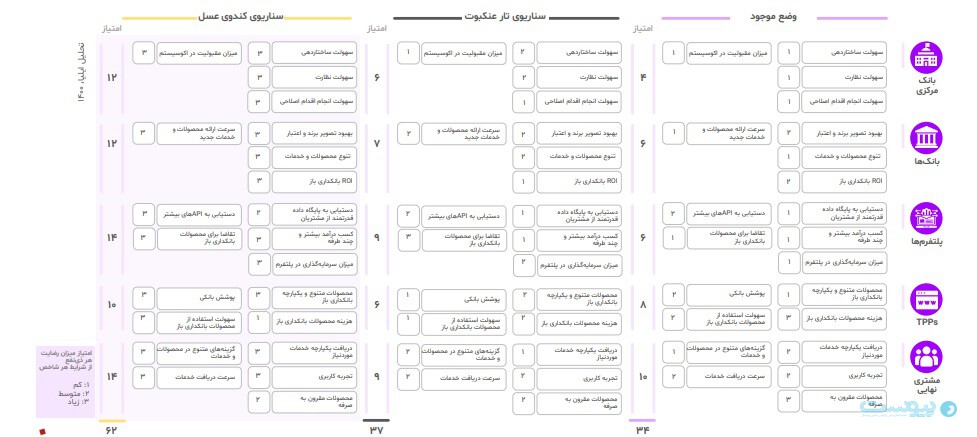

در این گزارش دو سناریو برای توسعه بانکداری باز یا افق آن در ۱۴۱۰ در نظر گرفته شده است: سناریوی کندوی عسل و سناریوی تارعنکبوت. در سناریوی کندوی عسل یک یا دو پلتفرم بانکداری باز مسئول دریافت دسترسی و جلب مشارکت بانکها و سایر ارائهدهندگان API خواهند بود و طی فرایندهای پردازشی به ارائه محصولات یکپارچه و کاربردهای بانکداری باز مطابق با نیاز مشتریان میپردازند. ویژگی کلیدی این رویکرد تجمیع تمامی خدمات و دسترسیها در یکجاست که همین امر موجب خلق ارزش میشود. تجربه یکپارچه، تسهیل دستیابی به راهکارها، کاهش هزینهها و کوتاهتر شدن زمان ارائه محصولات به بازار از مزایای اتخاذ این رویکرد برای TPPها خواهد بود.

در سناریوی تارعنکبوت در واقع به راهاندازی پلتفرمهای اختصاصی هر بانک اشاره میشود. در این سناریو هر بانک پلتفرم اختصاصی خود را دارد و به ارائه محصولات، خدمات و کاربردهای بانکداری باز با استفاده از ظرفیتهای دسترسی، تکنولوژی و عملیاتی خود و شبکه همکاران میپردازد. در این مدل محصولات و خدمات، به خصوص آن دسته از محصولاتی که نیازمند دسترسی به اطلاعات و همکاری سایر بانکها و بازیگران است، یا قابل ارائه نیست یا دریافتشان توسط TPPها با چالشهای بسیاری همراه خواهد بود و هر بانک اکوسیستم کوچک خود را خواهد داشت.

مقایسه این دو سناریو (کندوی عسل و تارعنکبوت) نشان میدهد در سناریوی کندوی عسل که تعداد محدودی پلتفرم بانکداری باز فعالیت میکنند ارزش بازار بانکداری باز طی ۱۰ سال آینده حداقل ۲۴ برابر خواهد بود، این در حالی است که در سناریوی تارعنکبوت که هر بانک پلتفرم خاص خود را خواهد داشت، تخمین بازار در ۱۴۱۰ حاکی از آن است که ارزش بازار این پلتفرمها در کشور بیش از پنج برابر اندازه بالقوه فعلی نشود.

در صورت پیشرفت مدل کندوی عسل برای پلتفرمهای بانکداری باز در ایران پیشبینی میشود سرمایهگذاریها ۲۹ برابر میزان فعلی شود و مشارکت سایر موجودیتها نظیر سرمایهگذاران خطرپذیر نیز جلب شود.

همچنین در سناریوی کندوی عسل نقش بانک مرکزی به عنوان یکی از ذینفعان کلیدی در فضای بانکداری باز تغییر مثبتی خواهد کرد و به نقش واقعی و جایگاه نظارتی خود نزدیکتر میشود. بانک مرکزی در این سناریو شاهد بهبود جدی در شاخصهای رضایتمندی خود همچون سهولت ساختاردهی، نظارت و انجام اقدام اصلاحی خواهد بود.