خزانههای جدید سکوهای طلا معرفی شدند

بانکهای ملت، سامان و صادرات به عنوان خزانههای جدید پلتفرمهای آنلاین طلا انتخاب شدند؛ اقدامی…

۱۰ مرداد ۱۴۰۵

۱ شهریور ۱۳۹۹

زمان مطالعه : ۶ دقیقه

رتبهبندی اعتباری مشتریان لندو، پلتفرم خرید اقساطی، نشان میدهد که مشتریان زن لندو، افراد مسن، افراد متاهل، مشتریان دارای مدرک زیردیپلم، خانهدارها و مشتریان با درآمد یک تا پنج میلیون تومان دارای بیشترین ریسک اعتبار هستند و پرداخت اقساط آنها معمولا به تعویق میافتد، در مقابل مشتریان مرد لندو، جوانان زیر ۳۰ سال، مشتریان دارای مدرک دکترا، افراد مجرد، فرهنگیان و مشتریان با درآمد زیر یک میلیون کمترین میزان ریسک را برای لندو داشتند. البته تیم لندو معتقد است که نسل اول رتبهبندی اعتباری در پیشبینی میزان ریسک مشتری جدید که تازه وارد سیستم شده است، محدودیتهایی داشت. به همین خاطر امروز (اول شهریورماه) از نسل دوم رتبهبندی اعتباری برپایه هوش مصنوعی رونمایی کرد.

به گزارش پیوست،در این گزارش که بر اساس نسل اول رتبهبندی اعتبار مشتریان این پلتفرم خرید اقساطی جمعآوری شده است، تاثیر ویژگیهایی چون سن، جنس، سطح تحصیلات، وضعیت تاهل، شغل و میزان درآمد بر نرخ نکول مورد بررسی قرار گرفته است. نرخ نکول در لندو برابر است با درصدی از مبلغ اقساطی که بیش از ۶ ماه از موعد آنها گذشته اما هنوز مشتری آن را پرداخت نکرده است؛ هرچه این نرخ کمتر باشد مشتری خوشحسابتر و دارای اعتبار بالاتری است.

از نظر سن میانگین سن مشتریان در لندو ۳۵.۲ است. براساس بررسیهای لندو، در زمینه ریسک اعتباری هرچقد سن مشتریان بیشتر باشد، نرخ نکول آنها هم بیشتر میشود. مشتریان زیر ۳۰ سال کمترین ریسک را داشتهاند.

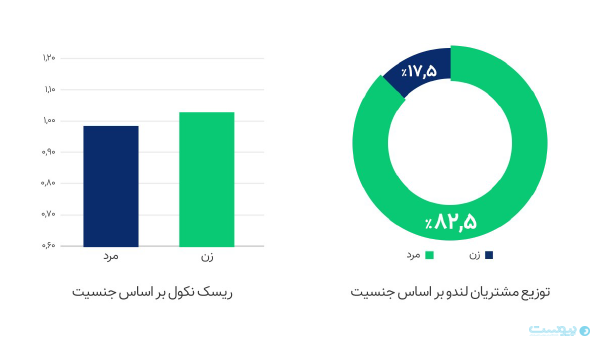

از منظر جنسیت ۸۲.۵ درصد از مشتریان لندو را مردها و ۱۷.۵ درصد هم زنها تشکیل میدهند؛ اما از منظر نرخ نکول زنها ریسک بیشتری برای لندو دارند یعنی ریسک نکول آنها کمی از عدد یک بیشتر است.

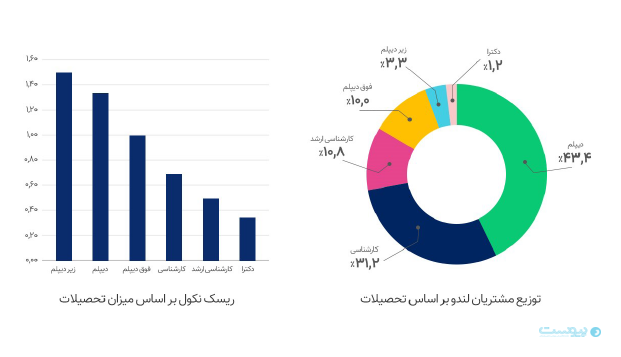

در پلتفرم لندو ۴۳.۴ درصد از مشتریان دارای مدرک دیپلم هستند. پس از آن افراد دارای مدرک کارشناسی با ۳۱.۲ درصد در رتبه بعدی قرار دارد. بررسیهای لندو نشان میدهد که مشتریان با افزایش سطح تحصیلات، ریسک کمتری برای لندو دارند و براساس جدول زیر مقطع دکترا ریسک نکول کمتری دارد.

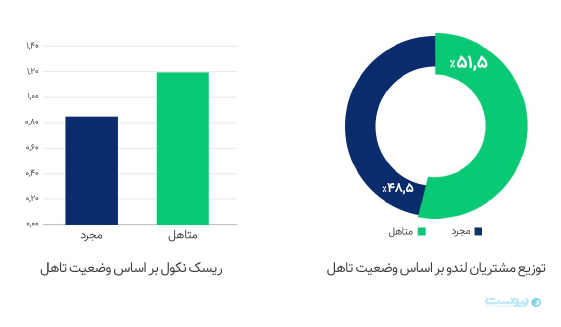

از نظر وضعیت تاهل نسبت مشتریان متاهل و مجرد در لندو تقریبا برابر است. از لحاظ میزان ریسک اعتباری، مشتریان متاهل ریسک بیشتری برای لندو دارند. به نظر میرسد برای مشتریان متاهل، هزینههای دیگر در کنار پرداخت اقساط سبب میشود تا اقساطشان به تعویق بیفتد.

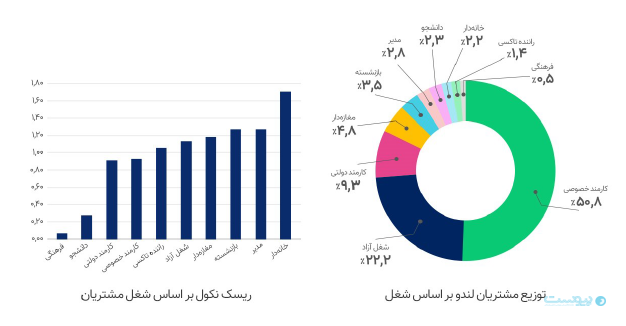

لندو در بخش دیگری از گزارش خود نرخ نکول مشتریان براساس شغل را بررسی کرده است. براین اساس۵۰.۸ درصد از مشتریان لندو را کارمندان خصوصی تشکیل میدهد. پس از آن افراد با شغل آزاد و کارمندان دولتی قرار دارد. آنطور که در این گزارش آمده افراد فرهنگی و دانشجویان دارای کمترین ریسک نکول و در مقابل خانهدارها بیشترین ریسک نکول را دارا هستند.

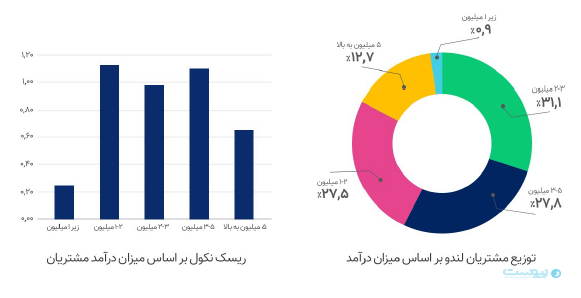

«درآمد» از دیگر شاخصههایی است که تاثیر آن روی نرخ نکول بررسی میشود. طبق بررسی لندو افراد دارای درآمد زیر یک میلیون و سپس افراد با درآمد ۵ میلیون تومان دارای کمترین ریسک هستند. به نظر میرسد افراد دارای یک میلیون تومان دانشجویان و افراد زیر ۱۸ سال هستند که شغلی و هزینهای ندارند و میتوانند اقساط خود را به موقع پرداخت کنند. براساس جدول زیر بیشتر افراد با درآمد یک تا پنج میلیون تومان دارای بیشترین ریسک هستند. در پنج سالی که لندو نسل اول رتبهبندی اعتباری را در سیستم خود به کار گرفته بود، شرایط اقتصادی مردم با فراز و نشیبهایی روبرو بوده و با اینکه این وضعیت سبب شده تا مردم به خرید اقساطی روی آورند؛ اما همین عوامل همراه با شیوع کرونا باعث شد تا کاربران با پرداخت اقساط دچار مشکلاتی شوند.

بررسیهای صورت گرفته از سوی لندو نشان میدهد که نسل اول رتبهبندی اعتباری این پلتفرم فروش اقساطی برای مشتریهای تازه وارد دارای محدودیتهایی است از همین رو این پلتفرم از نسل دوم رتبهبندی اعتباری خود که مبتنی بر هوش مصنوعی است امروز (اول شهریورماه) رونمایی کرد.

لندو به مدت پنج سال نسل اول رتبهبندی اعتباری را برای مشتریان خود اجرا کرده بود. این مدل اعتبار سنجی مبتنی بر رفتار پرداخت کاربر عمل میکرد و مواردی چون «پرداخت به موقع»، «پرداخت زودتر از موعد»، «پرداخت دیرتر از موعد» و «مبلغ اقساط» را برای اعتبارسنجی مشتری مدنظر قرار میداد. البته علاوه بر رفتار پرداخت، چند متغیر دیگر چون سن، جنس و درآمد و غیره هم در این مدل در نظر گرفته میشد؛ نتیجه استفاده از این مدل نرخ نکول ۱.۷۸ است.

طبق اعلام لندو نسل اول رتبهبندی اعتباری در پیشبینی میزان ریسک مشتری جدید که تازه وارد سیستم شده است از محدودیتهایی برخوردار بود از همین رو برای برطرف کردن محدودیتهای نسل اول رتبهبندی اعتباری، نسل دوم رتبهبندی اعتباری بر پایه هوش مصنوعی را به کارگرفت.

طبق گزارش لندو رتبهبندی اعتباری جدید دقت بالایی در پیشبینی نرخ نکول و میزان ریسک هر مشتری دارد. از قابلیتهای این مدل میتوان به توانایی پیشبینی میزان ریسک مشتری جدید براساس ویژگی مشتریان قدیم اشاره کرد همچنین این مدل خاصیت یادگیری دارد. یعنی با افزایش تعداد مشتریان جدید در لندو، دقت این مدل نیز بیشتر و پیشبینی آن در تخمین نکول هر فرد دقیقتر میشود.

در این مدل همچنین بیش از ۶۰ ویژگی به منظور پیشبینی احتمال نکول برای هر شخص در نظر گرفته میشود. ویژگیهایی مانند سن، شغل،درآمد، رند بودن شماره موبایل، وضعیت تاهل، کدپستی، اپراتور تلفن همراه و غیره از شاخصهایی هستند که برای رتبهبندی مشتریان مدنظر قرار میگیرند. ویژگی دیگر این مدل رفتار بازپرداخت اقساط مشتری است تا اگر مشتری اقساط خود را زودتر از موعد یا به موقع پرداخت کرد، امتیاز بیشتری دریافت کند.

متن کامل گزارش رونمایی لندو از نسل دوم رتبهبندی اعتباری بر پایه هوش مصنوعی را میتوانید از طریق لینک زیر بخوانید:

گزارش رونمایی لندو از نسل دوم رتبهبندی اعتباری بر پایه هوش مصنوعی