رشد لغزان آسیاتک در سایه اینترنت ناپایدار

درآمد گروه آسیاتک در سال مالی منتهی به اسفندماه ۱۴۰۴ با رشد حدود ۲۶ درصدی…

۲۷ تیر ۱۴۰۵

۱۸ آذر ۱۴۰۴

زمان مطالعه : ۸ دقیقه

ارزشگذاری داراییهای نامشهود و اختلافنظر بر سر تعیین سود و زیان شرکتهای اقتصاد دیجیتال همچنان از چالشهای اصلی اکوسیستم بهشمار میآید. از نظر کارشناسان حوزه مالی، بهکارگیری ترکیبی از استانداردهای حسابداری بهروز، سیستمهای مالی دیجیتال و شفافسازی مستمر میتواند به تقلیل این چالش کمک کند. همچنین شناسایی هزینه بهعنوان یک دارایی، مشمول الزاماتی است و باید در آینده سودآور، قابل اندازهگیری و تحت اختیار خود شرکت باشد.

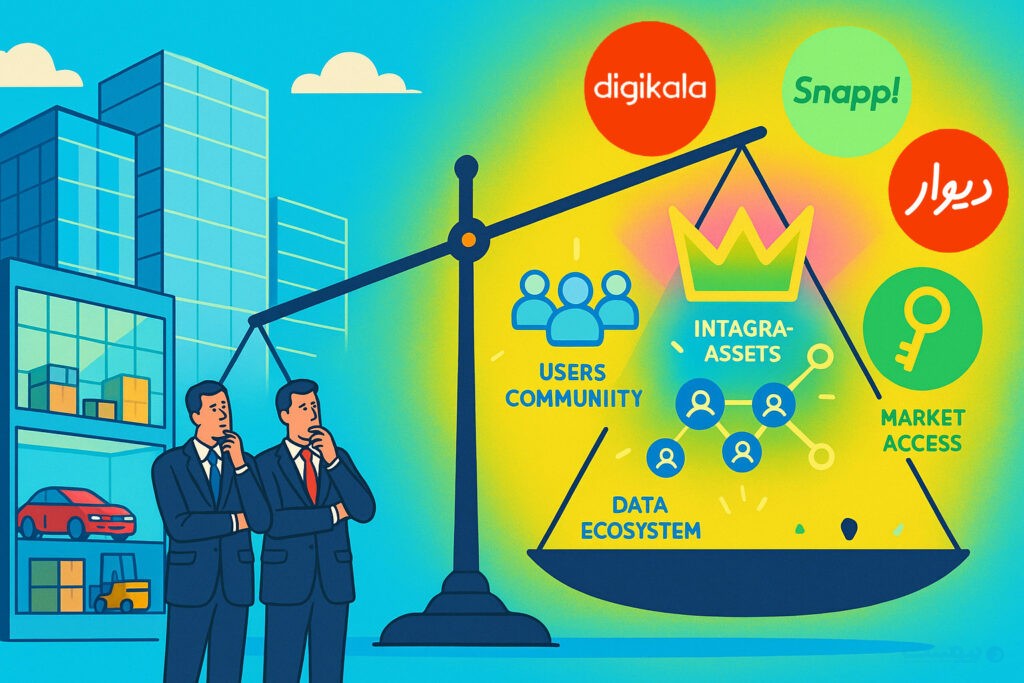

بهگزارش پیوست، توسعه و راهیابی کسبوکارهای حوزه دیجیتال به بازارهای بزرگتر مالی بهسبب ماهیت و تفاوتهای موجود با ساختار مالی سنتی، با دشواری و پیچیدگیهایی روبهروست. یکی از اساسیترین چالشهای این حوزه، ارزشگذاری داراییهای نامشهود است.

افشین قاسمی، مدیرعامل گروه نرمافزاری قیاس معتقدست ماهیت دارایی، یکی از بزرگترین چالشهای شرکتهای حوزه اقتصاد دیجیتال است. از نظر او ارزشگذاری این دسته از داراییها برخلاف داراییهای مشهود و فیزیکی که ارزششان راحتتر قابل اندازهگیری است، پیچیده و تعیین نرخ استهلاک یا عمر مفید آنها سخت است.

امیرحسین فلاح، مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه با اشاره به تغییر و تفاوت ماهیتی کسبوکارهای دیجیتالی و تاثیر آن در نحوه ارائه خدمات، درآمد، هزینهها و ارزشها و گزارشهای مالی گفت: در کسبوکارهای دیجیتالی، ارزش و داراییها با کسبوکارهای سنتی متفاوت است. داراییها را میتوان به دو دسته عملیاتی و غیرعملیاتی تقسیم کرد. در این شرکتها، زیرساختهای نرمافزاری و فرآیندهای توسعهیافته، داراییهای عملیاتی محسوب میشوند. در کسبوکارهای دیجیتالی، کاربران نیز به عنوان دارایی در نظر گرفته میشوند.

او همچنین اشاره کرد که یکی از چالشهای اصلی، تمایز میان داراییهای مشهود و نامشهود است که در گزارشگریهای مالی این شرکتها نیز تاثیرگذار است.

از نظر مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه مشکل اصلی در ارزشگذاری داراییهای نامشهود، تعیین ارزش واقعی آنهاست. این داراییها، مانند نرمافزارها، به دلیل برند، مشتریان و ضریب نفوذ، ارزش بیشتری نسبت به بهای تمامشده دارند. طبق گفته او پذیرش ارزشگذاری داراییهای نامشهود مانند کاربران در حال افزایش است و رفته رفته این موارد درون ساختار فکری و مالی جای خود را پیدا میکند. به گفته او پذیرش و بورسی شدن تپسی نمونه بارز این موضوع است.

براساس استاندارد شماره ۲۴ حسابداری، شرکتها در صورتی میتوانند یک هزینه را بهعنوان دارایی شناسایی کنند که آن هزینه در آینده سودآور، قابل اندازهگیری و تحت مدیریت شرکت باشد. در غیر این صورت، شرکت باید همان موقع این هزینه را تحت عنوان هزینه در صورتهای مالی شناسایی و ثبت کند.

طبق گفته قاسمی، مدیرعامل شرکت گروه نرمافزاری قیاس یکی از مهمترین نکات این شماره از حسابداری این است که نمیتوان هر هزینهای را به شکل دارایی ثبت کرد. اگر بخواهیم یک هزینه را به شکل دارایی در نظر بگیریم، باید نشان بدهیم که این هزینه واقعا برای شرکت در آینده منفعت اقتصادی داشته، قابل اندازهگیری است و کنترلش هم در اختیار خود شرکت است. براساس گفته قاسمی اگر هزینهای این شرایط را نداشته باشد، باید همان موقع بهعنوان هزینه دوره ثبت شود. یک نمونه از این مدل سرمایهگذاری، توسعه محصول دارای طرح امکانسنجی دقیق است که بر اساس بازده سرمایهگذاری، از این محصول انتظار سود آتی میرود. یک نمونه دیگر آن نیز کسب و کارهای حوزه Saas است که دارای سوددهی آتی است و به شکل تجمیعی، دارای درآمد و سود آتی خواهد بود.

در کسبوکارهای سنتی، هزینههای بازاریابی و تبلیغات به عنوان هزینه جاری شناسایی میشوند، اما در کسبوکارهای دیجیتال، این هزینهها باید به عنوان دارایی، ترازنامه شده و با توجه به طول عمر مشتریان، مستهلک شوند. البته که هزینههای توسعه پلتفرمها، طول عمر بیشتری دارد و در دورههای طولانیتری مستهلک میشوند

امیرحسین فلاح، مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه

قاسمی، مدیرعامل قیاس در توصیف استاندارد شماره ۲۴ حسابداری گفت: استاندارد حسابداری شماره ۲۴ دقیقا به ما میگوید وقتی یک شرکت هنوز فعالیت اصلی خودش را شروع نکرده و در مرحله راهاندازی است، صورتهای مالیاش را چطور باید ارائه کند. یعنی حتی قبل از اینکه وارد بهرهبرداری کامل شویم، باید گزارش مالی شفاف، منظم و قابل اعتماد داشته باشیم تا همه بدانند شرکت کجاست و در چه وضعیتی قرار دارد.

به گفته فلاح، مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه یکی از نکات مهمی که در استاندارد شماره ۲۴ حسابداری به آن اشاره شده شناسایی هزینهها به عنوان دارایی است که باید بهصورت مستقل شناسایی شود. همانطور که گفته شد این اقدام مشمول نکات، جرئیات و شرایطی است؛ از همین رو نمیتوان هر هزینهای را تحت عنوان دارایی معرفی کرد.

مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه درباره چگونگی تشخیص مخارج انتقالی گفت: هزینههایی که برای تبدیل مشتریان به خریدار، مانند بازاریابی و تبلیغات انجام میشود، مخارج انتقالی هستند. این هزینهها، تا زمانی که درآمد مربوطه محقق شود، نباید در صورت سود و زیان ثبت شود. او همچنین اشاره کرد که در استاندارد ۲۴ حسابداری، هزینهها به سه دسته سرمایهای، جاری و هزینههایی با منافع آتی تقسیم میشود.

فلاح در ادامه این موضوع چنین توضیح داد: در کسبوکارهای سنتی، هزینههای بازاریابی و تبلیغات به عنوان هزینه جاری شناسایی میشوند، اما در کسبوکارهای دیجیتال، این هزینهها باید به عنوان دارایی، ترازنامه شده و با توجه به طول عمر مشتریان، مستهلک شوند. البته که هزینههای توسعه پلتفرمها، طول عمر بیشتری دارد و در دورههای طولانیتری مستهلک میشوند.

قاسمی نیز معتقدست که استاندارد ۲۴ حسابداری این امکان را میدهد تا هزینههای تبلیغات، بازاریابی و توسعه بازار، بهنام سرمایهگذاری روی آینده کسبوکارمحسوب شود. بنابراین میتوان این هزینهها را بهصورت مخارج انتقالی ثبت کرد. به این معنا که اثر آنها به مرور در دورههای آتی شناسایی شود و فشارهای مالی دورهای کاهش یابد. این روش کمک میکند تا گزارش سود و زیان دورهای با واقعیت اقتصادی کسبوکار هماهنگتر باشد و تصمیمگیری مدیران و سرمایهگذاران بر اساس تصویر واقعیتری از عملکرد شرکت صورت گیرد. اما همانطور که اشاره شد، لحاظ یک هزینه به عنوان هزینه عملیاتی منوط به برخودار بودن از ویژگیهایی است.

پیشتر از این در استاندارد شماره ۱۷ حسابداری هم به موضوع «داراییهای نامشهود» پرداخته شده بود. طبق این استاندارد، تفاوت اصلی داراییهای مشهود با نامشهود در عینی و قابل مشاهده بودن دارایی شرکتها و همچنین منافع آتی آنهاست. در همین خصوص باید گفت که دارایی در صورتی مشهود تعریف میشود که قابل رویت و اندازهگیری بوده و یک فرم فیزیکی داشته باشد. همچنین این دارایی مشهود باید مشخصا منافع آتی برای شرکت و مجموعه ایجاد کند. با اهتمام به این سنجهها و شاخصهها، داراییهایی که اینچنین نباشد در زمره دارایی نامشهود قرار میگیرد.

راهکار برطرف شدن چالش ثبت داراییهای نامشهود شرکتهای حوزه اقتصاد دیجیتال از منظر قاسمی، بازتعریف مدل ارزشگذاری و بهکارگیری ترکیبی از استانداردهای حسابداری بهروز، سیستمهای مالی دیجیتال و شفافسازی مستمر است. طبق گفته او نمونه این مدلها نیز در استانداردهای IFRS وجود دارد و همین امر به این نوع سازمانها کمک کرده است که بتوانند ارزش و سود واقعی خود را نشان داده و اگر لیست شرکتهای برتر دنیا را رصد کنیم مشخص است شرکتهایی مثل NVIDIA که سرمایهگذاری عمدهای بر روی حوزه هوش مصنوعی داشتند به رده نخست سازمانهای برتر دنیا صعود کردهاند.

قاسمی در ادامه این مبحث گفت: جنس موضوعات حوزه دیجیتال ایران نیز از همین جنس است. نیاز است آگاهی قانونگذاران، متخصصان حوزه مالی، حسابداری و حسابرسی در حوزه اقتصاد دیجیتال و کسب و کارهای دیجیتال ارتقا یافته و با تشکیل تیمی متخصص از هر سه حوزه، بازنگری اساسی در این حوزه صورت گیرد.

استاندارد ۲۴ حسابداری این امکان را میدهد تا هزینههای تبلیغات، بازاریابی و توسعه بازار، بهنام سرمایهگذاری روی آینده کسبوکارمحسوب شود. بنابراین میتوان این هزینهها را بهصورت مخارج انتقالی ثبت کرد

افشین قاسمی، مدیرعامل گروه نرمافزاری قیاس

قاسمی با اشاره به اینکه عموم ترازنامهها معطوف به داراییهای ملموس است و شناسایی هزینه بهعنوان سرمایه یا حتی هزینه عملیاتی چندان اتفاق نیفتاده گفت: علت اصلی بروز مشکل این است که داراییهای نامشهود و مخارج انتقالی نیازمند ارزیابی دقیق و مستمر هستند و اگر سیستمهای مالی سنتی نتوانند این ثبتها و ارزشگذاریها را بهدرستی مدیریت کنند، میتواند منجر به اشتباه در محاسبه سود، بدهیها و سرمایه شود و حتی بحران اعتماد سرمایهگذاران را به دنبال داشته باشد.

از نظر فلاح، مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه، یکی از راههای برون رفت از این چالش، تغییر نحوه تحلیل و بررسی کسبوکارهای دیجیتال است. به پیشنهاد او کسبوکارهای دیجیتال باید در کنار صورتهای مالی، گزارشهای عملکردی نیز منتشر کنند. این گزارشها نباید صرف نگاهی اجمالی به عملکرد باشد بلکه لازم است تا شاخصهای کلیدی عملکرد(KPA) مرتبط با کسبوکار را دارا باشد. او همچنین تاکید کرد که کسبوکارهای این حوزه در تهیه صورتهای مالی باید شفافیت بیشتری داشته باشند و تفکیک دقیقتری از هزینهها و درآمدها ارائه دهند. به گفته او با ارائه اطلاعات دقیقتر، میتوان ارزش داراییها را بهتر ارزیابی کرد و ریسک را کاهش داد. از نظر رعایت فواصل زمانی و تعهد به انتشار اطلاعات سروقت از دیگر نکات مهم مدیریت چالشهای صورتمالی است.

از نظر مدیر تیم سرمایهگذاری خصوصی کارگزاری آگاه، نهاد قانونگذار و تنظیمگر نیز با توجه به ماهیت این شرکتها و در نظر داشتن تفاوتهای این حوزه، باید الزاماتی را برای انتشار گزارشهای عملکردی و صورتهای مالی شفافتر تعیین کنند.

او همچنین توصیه کرد که بهبود ارزشگذاری داراییها و گزارشگری مالی در کسبوکارهای دیجیتال، نیازمند همکاری شرکتها، قانونگذاران و تحلیلگران است. این همکاری، منجر به شفافیت بیشتر، کاهش ریسک و تسهیل در دسترسی به منابع مالی میشود.