بیست سال معاونت علمی؛ پایان عصر استارتآپها، آغاز عصر هوش مصنوعی

دو دهه از تأسیس معاونت علمی، فناوری و اقتصاد دانشبنیان ریاستجمهوری میگذرد؛ نهادی که قرار…

۳ مرداد ۱۴۰۵

علی خیرآبادی

۲۲ شهریور ۱۴۰۳

زمان مطالعه : ۱۴ دقیقه

تصور کنید چندین شرکت کوچک مثل پازل کنار هم چیده شوند تا یک تصویر بزرگ و کامل ایجاد کنند. این همان چیزی است که در دنیای کسبوکار با عنوان ادغام و تملیک(M&A) شناخته میشود. شرکتهای بزرگ با خرید شرکتهای کوچکتر، نه تنها به فناوریهای جدید دست پیدا میکنند، بلکه بازار خود را گسترش داده و قدرت رقابتی خود را افزایش میدهند. این یک بازی جالب است که در آن، شرکتها برای بقا و رشد، مجبورند به سرعت با تغییرات دنیای دیجیتال وفق پیدا کنند. در این گزارش به بررسی گذشته، حال و آینده ادغام و تملیک در شرکتهای فناوری، رسانه و تلکام(TMT) میپردازیم.

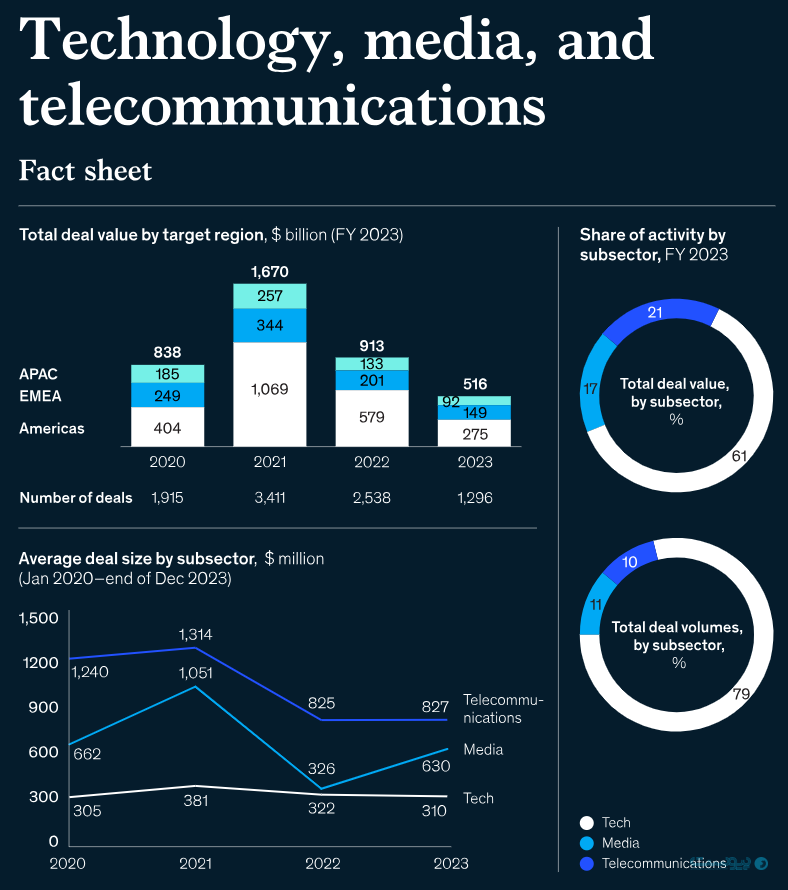

به گزارش پیوست، بر طبق دادههای کپیتال آیکیو تعداد معاملات ادغام و تملیک در سال ۲۰۲۳ حدود ۵۰ درصد کاهش یافته و به ۱۳۰۰ معامله رسید. ارزش کل معاملات نیز ۴۳ درصد کاهش یافته و به ۵۱۶ میلیارد دلار رسید. بیشترین کاهش در آمریکای شمالی و در بخش فناوری بود، جایی که نرخهای بهره بالا و کاهش هزینهها باعث شد بسیاری از شرکتها به جای گسترش، بر تقویت فعالیتهای اصلی خود تمرکز کنند. بخش TMT نیز از کاهش کلی معاملات و ارزش آنها در امان نبوده است.

با این وجود، ادغام و تملیک هنوز عامل مهمی برای رشد در بخش TMT است. برای مثال، شرکتهای فناوری مانند Cisco Systems از طریق خرید شرکت امنیت سایبری Splunk، مالکیت معنوی و استعدادهای جدید را جذب کردهاند. صنعت رسانه نیز شاهد تجمیعهای زیادی بوده است تا دامنه مخاطبان خود را گسترش دهد. همچنین، اپراتورهای تلفن همراه از طریق خرید و همکاریهای مشترک، سبدهای سرمایهگذاری خود را بهینه کردهاند، همانطور که در اروپا دیده میشود.

در سال ۲۰۲۳، بخش فناوری، رسانه و ارتباطات (TMT) همچنان ۱۷ درصد از ارزش کل معاملات ادغام و تملیک (M&A) را به خود اختصاص داد که تنها کمی کمتر از سال ۲۰۲۲ بود.

با نگاهی به آینده، نشانههایی از بازگشت فعالیتهای ادغام و تملیک دیده میشود. شرکتهای بزرگ به دنبال خرید شرکتهای کوچک با سود کم هستند و سرمایهگذاران خصوصی نیز به دنبال بازدههای بالاتر از سرمایهگذاری در نرمافزار و زیرساختهای مخابراتی هستند. ادغام و تملیک برنامهریزی شده؛ یعنی انجام معاملات کوچک برای تحقق اهداف خاص، همچنان بیشترین ارزش را ایجاد میکند. موفقیت در این زمینه نیازمند هماهنگی دقیق معاملات با استراتژیهای شرکتی است.

نرمافزار در سال ۲۰۲۳، ۸۰ درصد از کل فعالیتهای ادغام و تملیک فناوری را به خود اختصاص داد البته که ارزش کل معاملات نرمافزار ۲۵۳ میلیارد دلار بود که به نسبت سال قبل ۶۰ درصد کمتر کاهش یافته است. این سلطه در دهه گذشته ثابت بوده و شرکتهای نرمافزاری و غیر فناوری از ادغام و تملیک نرمافزار به عنوان یک مکانیزم کلیدی برای رشد استفاده کردهاند. پیشبینی میشود که نرمافزار همچنان بخش فعالتری در معاملات M&A در سال ۲۰۲۴ به دلایل زیر داشته باشد :

۱. ارزشگذاریهای شرکتهای اولیه از بالاترین رکوردها پایین آمده است که توسط سرمایهگذاری خصوصی و شرکتهای غیر فناوری بالا رفته بود. اگر سرمایهگذاران خصوصی کاهش فعالیتهای M&A و تمرکز بر داراییهای فعلی خود را انتخاب کنند، این میتواند فرصتهایی برای خریداران استراتژیک و تخصصی ایجاد کند.

۲. اعتماد به بازار سهام در حال افزایش است و دلیل این افزایش اعتماد را میتوان از بازگشت عرضههای اولیه (IPO) که توسط سرمایهگذاران خطرپذیر حمایت میشوند، مشاهده کرد. پس از ۲۰ ماه وقفه در لیست شدن شرکتها در ایالات متحده، در اواخر سال ۲۰۲۳ شاهد عرضه شرکتهایی مانند Klaviyo که فعال در حوزه اتوماسیون بازاریابی است، بودیم.

۳. شرکتها همچنان از ادغام و تملک (M&A) برای بهدستآوردن مالکیت فکری و استعدادهای جدید استفاده خواهند کرد، بهجای اینکه وارد فرایند پرهزینه و زمانبر توسعه داخلی شوند. معامله سیسکو و اسپلانک، نمونه بارزی از این رویکرد است.

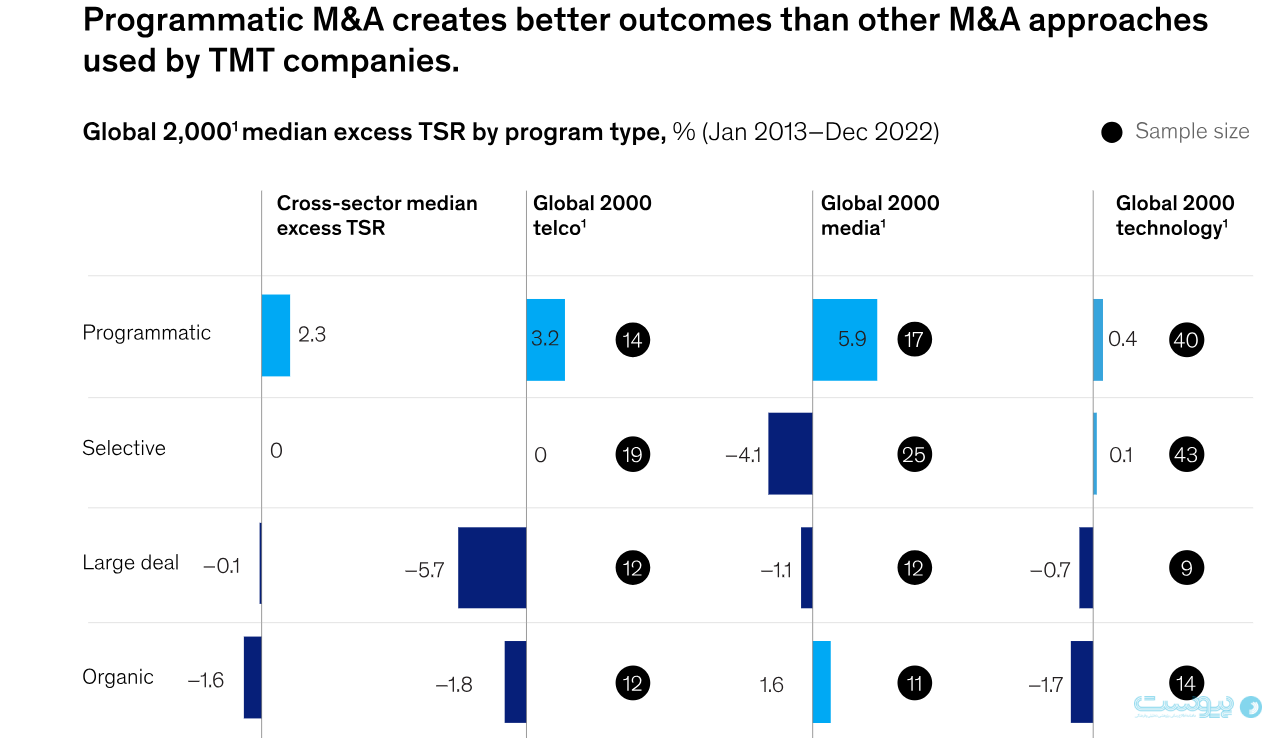

۴. گزینههای دیگر رشد عملکرد بسیار ضعیفتری نسبت به ادغام و تملیک برنامهریزی شده دارند. به عنوان مثال، استراتژیهای ارگانیک در فناوری، بازده کل سهامداران را ۱.۷ درصد کاهش میدهند، این در حالی است که برای ادغام و تملیک برنامهریزی شده این رقم مثبت ۰.۴ درصد است.

انتظارات و پیش بینیها از آینده شرکتهای فناوری به این شکل است که توسعه با تمرکز بر فروش محصولات مکمل انجام شود؛ یعنی گسترش فعالیتها در محصولات موجود، ورود به بازارهای جدید یا جغرافیایی، اما این رویکرد با هدف اصلی افزایش فروش محصولات به مشتریان فعلی انجام میشود. شرکتهای موفق با برنامهریزی دقیق، شرکتهایی را خریداری میکنند که بتوانند با دانش فنی یا مدیریتی آنها، ارزش بیشتری خلق کنند. از آنجایی که نوآوریهای بزرگ و بنیادین کمیاب هستند، این رویکرد اهمیت بیشتری مییابد. برای مثال، شرکت هگزاگون با خرید بیش از ۱۷۰ شرکت از سال ۲۰۰۰، به یک بازیگر بزرگ در حوزه نرمافزار و سختافزار در صنایع مختلف تبدیل شده است. شرکتهای موفق آینده، توانایی ادغام سریع و رشد مستمر کسبوکارهای تازه خریداری شده را تقویت خواهند کرد تا بتوانند حداکثر سود را از این سرمایهگذاریها ببرند. این مهارتها در گذشته کمتر مورد توجه قرار گرفتهاند، زیرا ارزش شرکتها بسیار بالا بوده است.

رسانه یکی از معدود بخشهایی بود که در سال ۲۰۲۳ شاهد افزایش معاملات بود، ارزش معاملات این بخش به ۸۹ میلیارد دلار رسید که تقریبا ۱۹ درصد نسبت به سال ۲۰۲۲ افزایش داشت، اما همچنان پایینتر از سطح نسبت به سالهای ۲۰۲۰ و ۲۰۲۱ بود. با نگاه به آینده میبینیم که این صنعت همچنان در چندین زیربخش مانند نشر، جایی که بازیکنان بینالمللی کمی وجود دارند، تکهتکه شده است. این تکهتکه شدن، به علاوه افزایش فشار بر حاشیهها، ممکن است برخی از شرکتها را به دنبال مقیاس از طریق معاملات بزرگ سوق دهد، که همچنین میتواند به آنها اجازه دهد تا بودجه را برای انتقال سریع به مدلهای تجاری دیجیتال تأمین کنند.

با این حال، بازیکنان باید محتاط باشند، زیرا مقامات رقابت دولتی چندین ادغام افقی اخیر را به دلیل نگرانی در مورد همپوشانی بازار و قدرت بالقوه بیش از حد رد کردهاند. به عنوان مثال، شرکتهای تلویزیونی فرانسوی TF1 و M6 پس از اینکه مقامات نظارتی نگرانیهایی را در مورد ادغام رسانهها ابراز کردند، معامله خود را لغو کردند. یک قاضی در ایالات متحده ادغام Penguin Random House و Simon & Schuster را مسدود کرد و گفت که این امر میتواند به رقابت در نشر آسیب برساند.

برای بازیکنان در سراسر فرمتهای رسانهای، رویکردهای ادغام و اکتساب برنامهریزی شده به طور قابل توجهی بهتر از معاملات بزرگ عمل کردهاند. از نظر تاریخی، یک استراتژی برنامهریزی شده در رسانه TSR رشد چشمگیر ۵.۹ درصدی را ارائه کرده است که دو برابر بازده در سایر بخشها است. در آینده، ما انتظار داریم که موفقترین بازیکنان همچنان رویکرد برنامهریزی شده را اتخاذ کنند و اهداف را با دقت بر اساس یکی از چندین آرکیتایپ که بیشترین تناسب را با آنها دارد، خریداری کنند:

اپراتورهای مخابرات در سال ۲۰۲۳ معاملات به ارزش ۱۱۱ میلیارد دلار انجام دادند که ۲۹ درصد کمتر از سال ۲۰۲۲ بود. مانند سایر بخشهای فناوری، رسانه و ارتباطات (TMT)، شرکتهای مخابراتی از ادغام و خرید برنامهریزی شده (M&A) سود قابل توجهی کسب کردهاند و ۳.۲ درصد رشد کل بازده سهامداران (TSR) به دست آوردهاند، در حالی که سایر استراتژیها یا سود کمی داشتند یا باعث کاهش ارزش شدند.

در سال ۲۰۲۳، منطقه اروپا، خاورمیانه و آفریقا (EMEA) با ۵۷ درصد از ارزش معاملات جهانی، در صدر فعالیتهای ادغام و تملیک شرکتهای مخابراتی قرار داشت. این معاملات شامل ادغام اپراتورهای موبایل و ترکیب شرکتهای ثابت و موبایل (مانند Virgin Media و O2) میشد. برخی شرکتها برای افزایش تخصص و ارزشبخشی به بخشهای مختلف، زیرساختهای شبکه و عملیات را از بخش خدمات به مشتری جدا کردهاند. همچنین، نقش سرمایهگذاری خصوصی در این حوزه بیشتر شده است. در مقابل، فعالیتهای ادغام و تملیک مخابراتی در آمریکا طی دهه گذشته به دلیل تراکم بالای بازار کاهش یافته است.

ادغام شدن شرکتهای بزرگ: شرکتهای مخابراتی در حال ادغام شدن هستند تا از لحاظ اقتصادی قدرتمندتر شوند و درآمدشان بیشتر شود. این اتفاق به این دلیل میافتد که وقتی چند شرکت کوچکتر با هم ترکیب میشوند، هزینهها کاهش پیدا میکند و درآمد از هر مشتری افزایش پیدا میکند. به این ترتیب، شرکت بزرگتر شده و سود بیشتری خواهد برد.

اما یک نکته مهم در مورد ادغام شرکتهای TMT وجود دارد: دولتها دوست ندارند که یک شرکت خیلی بزرگ و قدرتمند شود و به بقیه شرکتها اجازه ندهد کار کنند. به همین دلیل، دولتها قوانین خاصی دارند و قبل از اینکه دو شرکت با هم ادغام شوند، آنها را بررسی میکنند. اگر دولت فکر کند که ادغام به رقابت آسیب میزند، اجازه نمیدهد که این اتفاق بیفتد.

در حال حاضر، در اروپا فرصتهای بیشتری برای ادغام شرکتهای مخابراتی وجود دارد. اما در آسیا، به خصوص در شرق آسیا، این بازارها قبلاً خیلی متمرکز شدهاند و فرصتهای کمتری برای ادغام وجود دارد. در آینده، ما انتظار داریم که ادغامهای پیچیدهتری را ببینیم. یعنی ادغامهایی که شرایط سختتری دارند و شرکتها مجبور میشوند بخشی از کسبوکار خود را بفروشند تا دولت اجازه ادغام را بدهد.

رشد سرعت لایهبرداری در اروپا: لایه برداری یعنی شرکتهای بزرگ زیر مجموعه های خاص در قالب شرکتهای کوچکتر را برای خود ایجاد میکنند تا بخشی از فعالیت های شرکت اصلی را به طور تخصصی انجام دهند. لایهبرداری به اپراتورها امکان میدهد تا ساختارهای سرمایه خود را بهینه کنند، توجه بیشتری به مشتریان خود داشته باشند و تمرکز مدیریت را بهبود بخشند. این میتواند اشکال مختلفی داشته باشد. شکل اصلی آن همچنان جدایی زیرساختها و عملیات شبکه شرکتها از عملیات رو به روی مشتری خواهد بود. شرکتها همچنین ممکن است به دنبال تقسیمهای داخلی سود و زیان یا سرمایهگذاری مشترک باشند. سرمایهگذاریهای مشترک میتوانند به شرکتها کمک کنند تا بودجه لازم برای بهروزرسانی و گسترش شبکههای خود را جذب کنند. یکی از روشهای رایج این است که شرکتها شبکههای ثابت یا موبایلی خود را با اپراتورهای دیگر به اشتراک بگذارند تا هزینهها را کاهش دهند. در منطقه آسیا و اقیانوسیه (APAC)، شاهد هستیم که برخی شرکتها شروع به فروش و اجاره مراکز داده و برجهای سلولی خود کردهاند. با این حال، این روند در APAC نسبت به اروپا بسیار کمتر رایج است.

اهمیت ایجاد تنوع در مخابرات: تنوعسازی برای شرکتهای مخابراتی بسیار حیاتی است زیرا آنها با کاهش درآمد از هر مشتری و رقابت شدید از سوی شرکتهای فناوری بزرگ و استارتآپها روبهرو هستند. محصولات سنتی مخابرات دیگر بهاندازه گذشته سودآور نیستند، بنابراین این شرکتها باید به دنبال فرصتهای جدید درآمدزایی باشند. با این حال، اجرای این تغییرات در برخی بازارها سختتر بوده است. با این وجود، تحقیقات نشان میدهد که 56 درصد از مشتریان مایل هستند خدماتی غیر از اینترنت و تماس از اپراتورهای خود خریداری کنند. این خدمات جدید میتواند شامل خدمات ابری، امنیت سایبری، اینترنت اشیا، فناوری مالی، سلامت دیجیتال و هوش مصنوعی باشد. این نوع خدمات بهویژه در بازارهایی که افزایش درآمد از هر مشتری سخت است، مهم خواهند بود.

روند مهم که شرکتهای فناوری، رسانه و مخابرات (TMT) باید با آن مواجه شوند، افزایش نظارتهای قانونی است. این روند میتواند منجر به طولانیتر شدن زمان تایید معاملات (نسبت به سایر صنایع) و پیچیدهتر شدن معاملات شود، زیرا نهادهای قانونی برای رفع نگرانیهای رقابتی، اقدامات بیشتری مانند واگذاری بخشهایی از شرکت را درخواست میکنند. این نظارت زیاد برای سه زیرمجموعه نتایج متفاوتی دارد:

مخابرات: در مخابرات، ادغامها ممکن است به شرکتها در مدیریت نیازهای زیرساختی و هزینههای سرمایهگذاری کمک کند، اما تعداد رقبا را در برخی بازارها مانند آمریکا و سوئد کاهش میدهد. نهادهای قانونی علاقهمند به حفظ رقابت سالم و محافظت از مصرفکنندگان هستند.

رسانه: در رسانه، شرکتهای بزرگ دامنه فعالیت خود را در سطح جهانی گسترش دادهاند و نهادهای قانونی همچنان در حال تعریف دقیقتر بازارها و ارزیابی قدرت بازار بازیگران مختلف هستند.

فناوری: در فناوری، نهادهای قانونی نگران تنشهای ژئوپلیتیک ممکن است به شدت روی معاملاتی که زیرساختهای حیاتی و دادهها را به دست شرکتهای خارجی میسپارند، دقت کنند.

نگاهی به آینده فعالیتهای ادغام و تملیک (M&A) نشان میدهد که فناوری، رسانه و مخابرات همچنان بخشهای مهمی در روند ادغام و تملیک خواهند بود، این به دلیل ویژگیهای پویا و پتانسیل تغییرات بزرگ در این حوزهها است. با توجه به اهمیت ادغام و تملیک برنامهریزی شده در ایجاد ارزش در TMT، انتظار میرود این روند ادامه یابد. با این حال، بسیاری از کسبوکارها بسیار پیچیده شدهاند و برای موفقیت، شرکتها باید علاوه بر جستجوی محصولات و خدمات جدید،داراییهای خود را دوباره بررسی کرده و در صورت نیاز، بخشهایی از آن را واگذار کنند. این کار به آنها کمک میکند تا سازمانهای خود را بهطور مؤثر بازسازی کرده و مزیتهای رقابتی خود را حفظ یا گسترش دهند.

منبع: mckinsey