رگولاتوری: حجم بستههای اینترنتی کاهش نیافته است

سازمان تنظیم مقررات و ارتباطات رادیویی در واکنش به ادعاهایی که طی هفته گذشته در…

۱۵ مرداد ۱۴۰۵

۱۰ دی ۱۴۰۴

زمان مطالعه : ۴ دقیقه

تعداد حسابهای افتتاح شده در حدود ۲۰ بتابانک و نئوبانک شناساییشده در کشور تا پایان سال ۱۴۰۳ به ۳۰ تا ۳۵ میلیون حساب میرسد و ۲۰ تا ۲۲ میلیون کاربر یکتا جذب کردهاند. مانده حساب رسوبشده این پلتفرمها به حدود ۱۰۰ هزار میلیارد تومان رسیده، اما حجم تسهیلات اعطایی آنها با رقمی در حدود ۱۱۵ تا ۱۲۰ هزار میلیارد تومان، تنها ۷ درصد از بازار ریالی تسهیلات خرد بانکی را شامل میشود؛ نسبتی که نشان میدهد وامدهی بتابانکها بیش از آنکه متکی به سپردهپذیری مستقل باشد، به منابع بانکهای مادر وابسته است.

به گزارش پیوست، گزارش تکراسا از صنعت بتابانکها و نئوبانکها نشان میدهد، مانده حساب رسوبشده در بتابانکها در سال ۱۴۰۳ به حدود ۱۰۰ هزار میلیارد تومان رسیده است. بر اساس این گزارش، تعداد بتابانکها و نئوبانکهای شناساییشده در این صنعت ۲۰ بازیگر بوده و مجموع حسابهای افتتاحشده در آنها بین ۳۰ تا ۳۵ میلیون حساب بوده است.

همچنین تا پایان سال ۱۴۰۳، تعداد کاربران یکتای این پلتفرمها ۲۰ تا ۲۲ میلیون نفر گزارش شده است. با وجود این گستره کاربری، حجم کل تسهیلات اعطایی بتابانکها و نئوبانکها ۱۱۵ تا ۱۲۰ هزار میلیارد تومان بوده که تنها ۷ درصد از سهم ریالی تسهیلات خرد بانکی را به خود اختصاص داده است.

از سوی دیگر نسبت تسهیلات به مانده حساب در صنعت بانکداری معمولا بین ۰.۷ تا ۰.۹ است اما این نسبت در بتابانکها به بیش از یک رسیده که علت اصلی آن تأمین منابع از بانک مادر و نه از سپردههای جذب شده توسط خود بتابانک است.در واقع اعطای تسهیلات تکلیفی وام مسکن، وام ازدواج و وام فرزندآوری با مبالغ بالا توسط بتابانکها یکی از دلایل عدم تناسب میان رسوب مانده حساب و حجم تسهیلات است.

در ادامه گزارش بر این نکته تاکید شده که بر اساس دستورالعمل نحوه فعالیت نئوبانکها از سوی بانک مرکزی، فعالیت مستقل نئوبانکها ممنوع و فعالیت آنها منوط به شعب دیجیتال بانکهای کلاسیک و با دریافت مجوزی خاص از بانک مرکزی شده و در نتیجه در این گزارش، زیرمجموعه بانکهای کلاسیک بتابانک نامیده شده است.

در این گزارش بلو، ویپاد، سپینو، باران، باجت، کیوبانک، بانکینو، امیدبانک، توبانک، فرارفاه، سیبانک، فرازبانک، متابانک، اُبانک در دایره عنوان بتابانکها جای گرفتهاند که در این میان اُبانک غیرفعال است. نکته جالب توجه اینجاست که از آبانک که سالها به عنوان نئوبانک بانک آینده از آن یاد میشد هم اسمی آورده نشده است و گویا به سرنوشت مختوم بانک آینده دچار شده است.

در ادامه انواع نئوبانکها شرکتهای فناوری محور تحت مجوز بانکداری شریک تجاری هم از بانکت، جهش، فوربیکس، یاد شده که در این قالب فعالاند، ویبانک و فردابانک هم در این قالب جا گرفتهاند که در حال حاضر غیرفعال هستند.

نئوبانکهای متمرکز بر جامعه هدف کودک و نوجوان نیز شامل بلوجونیور، زیپاد، کیوکیدز و بانکیدو هستند.

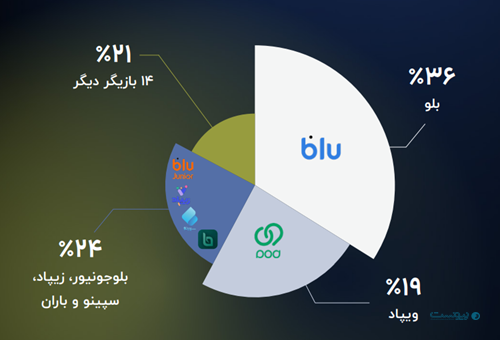

طبق همین گزارش از آنجا که اپلیکیشن موبایل، اصلیترین بستر ارائه خدمات بتابانکها و نئوبانکها است. تعداد نصب اپلیکیشن معیاری معنادار برای شناسایی بازیگران کلیدی و تعیین سهم بازار آنهاست و بر این اساس مجموع ۵۵ درصد نصب اپلیکیشن بتابانکها و نئوبانکها در اختیار بلو و ویپاد است و بر اساس تعداد نصب اپلیکیشن در کافه بازار و مایکت «بلو» در رتبه اول و «ویپاد» در رتبه دوم قرار دارد. اما در زمینه حجم تسهیلات اعطایی ویپاد رهبر بازار است.

طبق همین گزارش نسل Y و Z و کمبرخورداران بانکی و کودکان و نوجوانان اصلیترین مخاطبان بتابانکهای ایرانی بودهاند و با وجود جذب ۲۰ تا ۲۳ میلیون کاربر یکتا، میانگین رسوب مانده حساب کمتر از ۵ میلیون تومان به ازای هر کاربر در مجموع بتابانکها، نشان دهنده پایین بودن سطح استفاده و سپرده پذیری است که فاصله قابل توجهی با بانک های کلاسیک دارد.

بتابانکها با آنکه بیش از ۵۰ درصد بازار بالقوه بانکداری خرد را بالفعل کردهاند اما میانگین رسوب مانده حساب کمتر از ۵ میلیون تومان نشان میدهد بتابانکها باید با جذب منابع مالی بیشتر در آینده وارد دوره رشد درآمدی بیشتری شوند.

گزارش کامل نئوبانکها