مدل تامین مالی دانشبنیانها تغییر کرد؛ افزایش سقف تسهیلات پس از چانهزنی با انجمنها

نشست هماندیشی معاونت علمی ریاستجمهوری، صندوق نوآوری و شکوفایی و فعالان صنایع پیشرفته و تجارت…

۱۰ مرداد ۱۴۰۵

۲۷ مهر ۱۴۰۴

زمان مطالعه : ۵ دقیقه

کارشناسان حوزه اقتصاد دیجیتال و اینشورتک با تأکید بر اهمیت داده و هوش مصنوعی در پیشگیری از ریسک، هشدار دادند که سیاستگذاری سنتی نمیتواند پاسخگوی سرعت تحولات فناورانه باشد. به باور آنها استفاده از هوش مصنوعی میتواند نقش بیمه را از نهاد جبرانگر به بازیگری فعال در کاهش ریسک ارتقا دهد. تحولی که اگر بهدرستی هدایت شود، ساختار اقتصاد و حکمرانی ریسک را متحول میکند.

به گزارش پیوست، اولین همایش سالانه اکوبیمه با هدف بازتعریف نقش بیمه در اقتصاد برگزار شد. مجید نیلی احمدآبادی، عضو هیئت علمی دانشگاه تهران، با نگاهی به تحولات فناورانه و اثرات آن بر صنعت بیمه، گفت: فناوری هوش مصنوعی طی بیش از یک دهه گذشته در کشورهای پیشرو توانسته بخشی از وظایف تحلیلی انسان در حوزههایی چون تشخیص، پیشبینی و تصمیمسازی را بر عهده گیرد و حالا در حال ورود به صنایع داخلی، از جمله صنعت بیمه، است.

او تصریح کرد که شرکتهای بیمه در ایران از بزرگترین مخازن دادههای واقعی ریسک بهشمار میآیند؛ چراکه اطلاعات مربوط به بیماریها، تصادفات و سایر حوادث در هیچ بخش دیگری از کشور با چنین دقت و گسترهای جمعآوری نشده است. بر این اساس، استفاده صحیح از هوش مصنوعی میتواند بیمه را از جایگاهی صرفاً منفعل در جبران خسارت به موقعیتی فعال در کاهش ریسک تبدیل کند.

او تأکید کرد که شرکتهای بیمه در ایران از بزرگترین مخازن دادههای واقعی مرتبط با ریسک محسوب میشوند؛ چرا که اطلاعات مربوط به بیماریها، تصادفات و سایر حوادث در هیچ بخش دیگری از کشور با چنین دقت و گسترهای ثبت و گردآوری نشده است. به گفته نیلی احمدآبادی، بهرهگیری هوشمندانه از فناوریهای نو، بهویژه هوش مصنوعی، میتواند نقش بیمه را از نهادی صرفاً جبرانگر خسارت به بازیگری فعال در پیشگیری و کاهش ریسک ارتقا دهد.

او ادامه داد: در این نگاه تازه، بیمه از نقشی صرفاً «پوششدهنده ریسک» به جایگاهی «کاهشدهنده ریسک» تغییر میکند؛ تغییری که منافع آن نهفقط به شرکتهای بیمه، بلکه به کل جامعه و نظام حکمرانی بازمیگردد و زمان آن رسیده صنعت بیمه بهطور فعال در کاهش ریسک سرمایهگذاری کند و نهادهای تنظیمگر نیز سازوکارهایی برای مشارکت بیمهها در منافع حاصل از این کاهش طراحی کنند.

نیما نامداری، مدیرعامل شرکت کارنامه، نیز با اشاره به تحول فناوری در صنعت خودرو گفت: پیشرفتهای فناورانه طی سالهای اخیر، تعریف تازهای از ایمنی ایجاد کرده است. به گفته او، در شرایط رانندگی مشابه، احتمال فعالشدن ایربگ و شدت صدمات بین ۹۰ تا ۹۶ درصد کاهش یافته و در خودروهای معمولی نیز ضریب بروز حوادث شدید تا حدود ۹۱ درصد کمتر شده است. نامداری افزود: در چنین وضعیتی، پرسش مهمی پیش میآید؛ وقتی فناوری تا این اندازه احتمال خسارت را کاهش داده است، آیا همچنان بیمه برای چنین ریسکی ضروری است.

او در این باره ادامه داد: بیمهگران نیز با استفاده از دادهها و مدلهای تحلیلی پیشرفته، دقت ارزیابی ریسک را افزایش دادهاند. به باور نامداری، اکنون دو نیروی متضاد در صنعت بیمه در حال شکلگیری است: یکی فناوری که ریسک را کاهش میدهد و دیگری، روندی که نیاز به چتر حمایتی بیمه را کمتر میکند. تحلیل روندهای جهانی نشان میدهد که در آینده نزدیک، بیمههای عمر و خودرو بیش از دیگر بخشها از تحولات فناورانه آسیب خواهند دید، در حالی که بیمههای مرتبط با سلامت، بزرگترین برندگان این تغییرات خواهند بود.

او افزود: در بسیاری از کشورها، سرعت تحولات فناورانه از توان نظارتی نهادهای تنظیمگر پیشی گرفته است. معمولاً در مراحل ابتدایی، زمانی که نوآوری هنوز در مقیاسی کوچک فعالیت میکند، رگولاتور ترجیح میدهد مداخله نکند؛ اما وقتی آن نوآوری به سطحی میرسد که تأثیر قابلتوجهی بر بازار دارد، ابزارهای سنتی نظارت دیگر کارایی خود را از دست میدهند.

سید فرشاد فاطمی، عضو هیأت علمی دانشگاه صنعتی شریف و دبیر علمی همایش، با تمرکز بر نقش سیاستگذاری و تنظیمگری در مواجهه با فناوریهای نوین، به تشریح چالشهای اصلی صنعت بیمه در دوران داده و هوش مصنوعی پرداخت. او تأکید کرد: اگر در تنظیمگری بهجای تمرکز صرف بر کنترل، به ایجاد هماهنگی میان رگولاتورهای داده، فناوری و بیمه بیندیشیم، میتوانیم ضمن حفظ منافع عمومی، مسیر رشد طبیعی و مسئولانه صنعت بیمه را هموار کنیم. پرسش اساسی این نیست که چه چیزهایی را باید ممنوع کنیم، بلکه این است که چگونه باید مسیر این تحول را طراحی و هدایت کنیم.

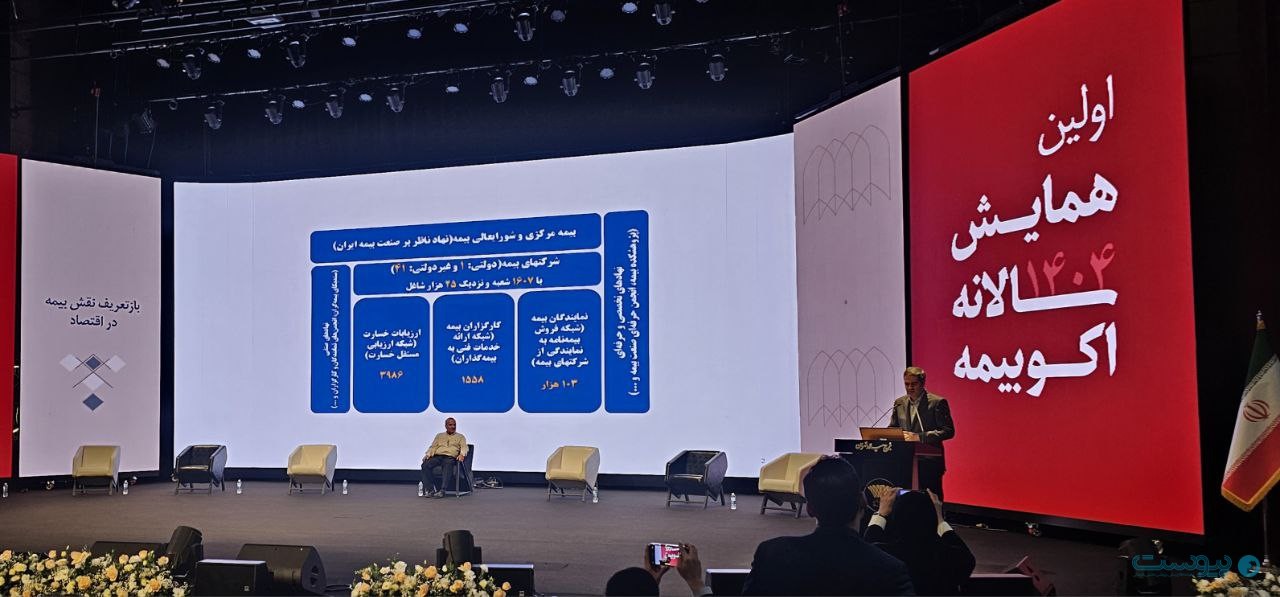

پرویز خسروشاهی، رئیسکل بیمه مرکزی و رئیس شورای عالی سیاستگذاری خسروشاهی صنعت بیمه را متشکل از ۴۲ شرکت (یک شرکت دولتی و ۴۱ شرکت غیردولتی) با ۱,۶۰۷ شعبه در سراسر کشور دانست که برای ۲۵ هزار نفر اشتغال ایجاد کردهاند.

رئیسکل بیمه مرکزی حجم حقبیمه تولیدی صنعت بیمه در سال ۱۴۰۳ را ۴۴۰ همت اعلام کرد که از این رقم، ۷۷ درصد سهم شرکتهای غیردولتی و ۲۳ درصد سهم شرکت بیمه دولتی بوده است. بر اساس آمار ارائهشده، ۳۰ میلیون وسیله نقلیه تحت پوشش بیمه شخص ثالث و ۳۱ میلیون نفر تحت پوشش بیمه درمان تکمیلی بودهاند.

سهم رشتههای بیمهای نیز شامل ۳۵ درصد درمان، ۲۶ درصد شخص ثالث و ۳۹ درصد سایر رشتهها است. مجموع خسارت پرداختی در سال گذشته ۲۶۰ همت برآورد شد؛ ۱۰۷ همت در بخش شخص ثالث و ۱۰۳ همت در بخش درمان.