پیوست » کسبوکار » قوانین جدید بازی از ادغام تا فاجعه: چگونه مدیرعاملها میتوانند در تصمیمگیری و انجام معاملات کلان استاد شوند؟

قوانین جدید بازی از ادغام تا فاجعه: چگونه مدیرعاملها میتوانند در تصمیمگیری و انجام معاملات کلان استاد شوند؟

مونا میرزایی

تحریریه

۲۳ خرداد ۱۴۰۴

زمان مطالعه : ۱۴ دقیقه

معاملات کلان، یعنی ادغامها و خریدهای شرکتی با ارزش بالا، این روزها یکی از داغترین موضوعات دنیای کسبوکار به شمار میرود و بحثهای زیادی را برانگیخته است. برخی این معاملات را ابزاری قدرتمند برای متحول کردن صنایع، ایجاد همافزاییهای بزرگ و تبدیل شرکتهای متوسط به غولهای جهانی میدانند. در مقابل، گروهی آنها را پروژههای پرریسک و بلندپروازانهای میبینند که میتوانند ارزش هنگفتی از سرمایه را نابود کنند.

در واقعیت، معاملات کلان میتوانند هم سرنوشتساز و موفق باشند و هم به فاجعهای مالی تبدیل شوند. تفاوت این دو مسیر، اغلب به تواناییها و طرز فکر مدیرعامل و تیم ارشد رهبری بستگی دارد. با این حال، انجام چنین معاملات عظیمی دیگر به سادگی گذشته نیست. تغییرات ژئوپولیتیکی جهان، فضای فعالیت را برای مدیران عامل بسیار چالشبرانگیزتر کرده است. در سالهای اخیر، دولتها سختگیری بیشتری بر فرآیند خرید و تملک به ویژه در معاملات بزرگ اعمال کردهاند. به طوری که در سال ۲۰۲۲، انجام یک معامله ۱۰ میلیارد دلاری به طور میانگین ۳۲۴ روز زمان برده است که افزایشی ۴۷ درصدی نسبت به سالهای ۲۰۱۸ تا ۲۰۲۰ رخ داده است. این روند نشان میدهد که تغییرات احتمالی در سیاستها میتوانند سرعت یا کندی پیشبرد معاملات، به خصوص معاملات فرامرزی، را در آینده تحت تاثیر قرار دهند.

قوانین جدید برای معاملات کلان، چالش بزرگ مدیران در کسبوکارها

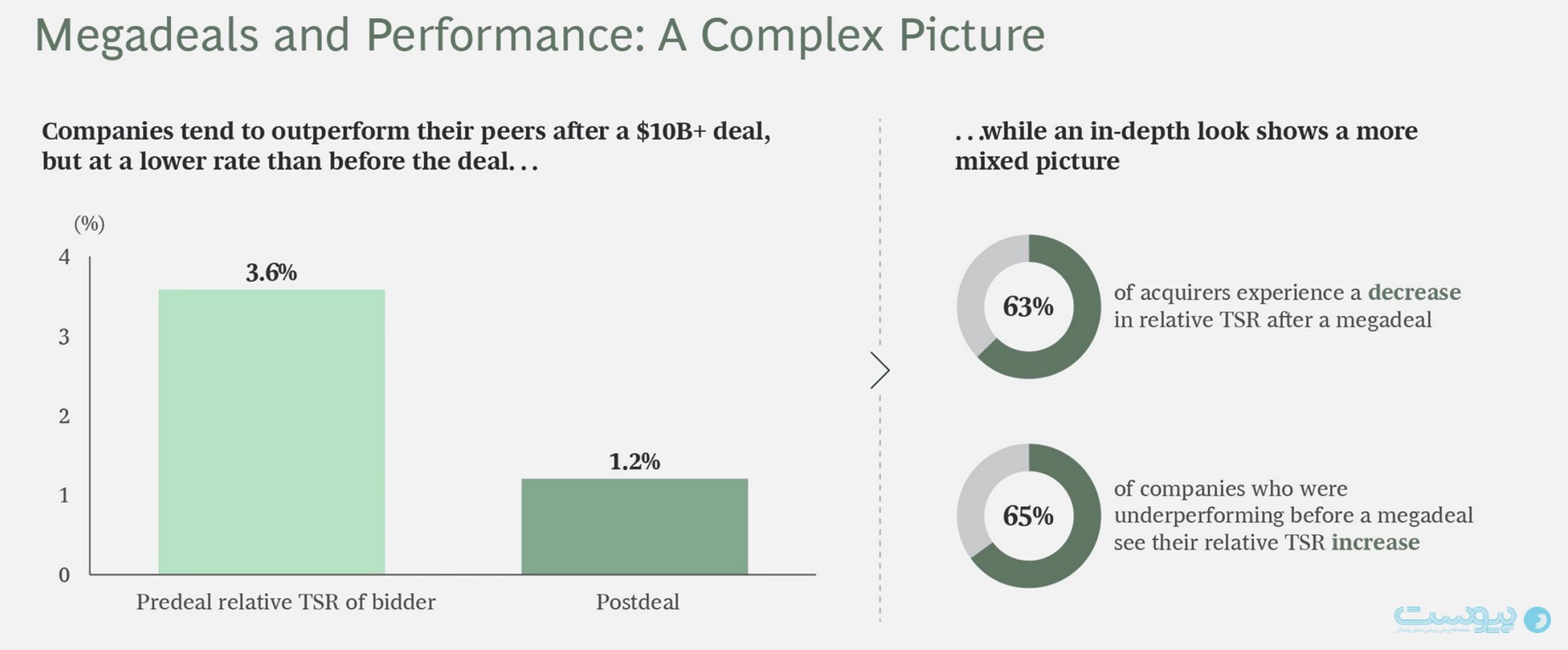

با وجود سختگیریهای نظارتی، مدیران عامل در مواجهه با چالشهای فرهنگی، عملیاتی و مالی ناشی از ادغامهای بزرگ، هر روز ماهرتر میشوند و بهتر میتوانند از این معاملات ارزش استخراج کنند. دادهها نشان میدهد معاملات کلانی که در این دهه انجام شدهاند، توانستهاند بازده نسبی سهامداران (TSR) طی دو سال پس از معامله را به طور قابل توجهی افزایش دهند.

دانیل فریدمن، مدیر اجرایی و شریک ارشد شرکت BCG و رهبر جهانی بخش معاملات و ادغامهای این شرکت میگوید: «معاملات بزرگ میتوانند ارزش عظیمی ایجاد کنند و هم برای شرکت، هم برای سهامداران و هم برای مصرفکنندگان منطقی باشند». با توجه به دادهها به نظر میرسد که شرایط برای رشد معاملات کلان نیز مهیا شده است.

شاخص تمایلات جهانی ادغام و تملک M&A شرکت BCG روندی مثبت را نشان میدهد؛ عواملی چون کاهش نرخهای بهره در سراسر جهان، فعالیت بیشتر سرمایهگذاران خصوصی که منابع مالی زیادی در اختیار دارند و نتایج انتخابات ملی که اطمینان بیشتری به بازارها تزریق کردهاند، همگی این روند را تقویت کردهاند.

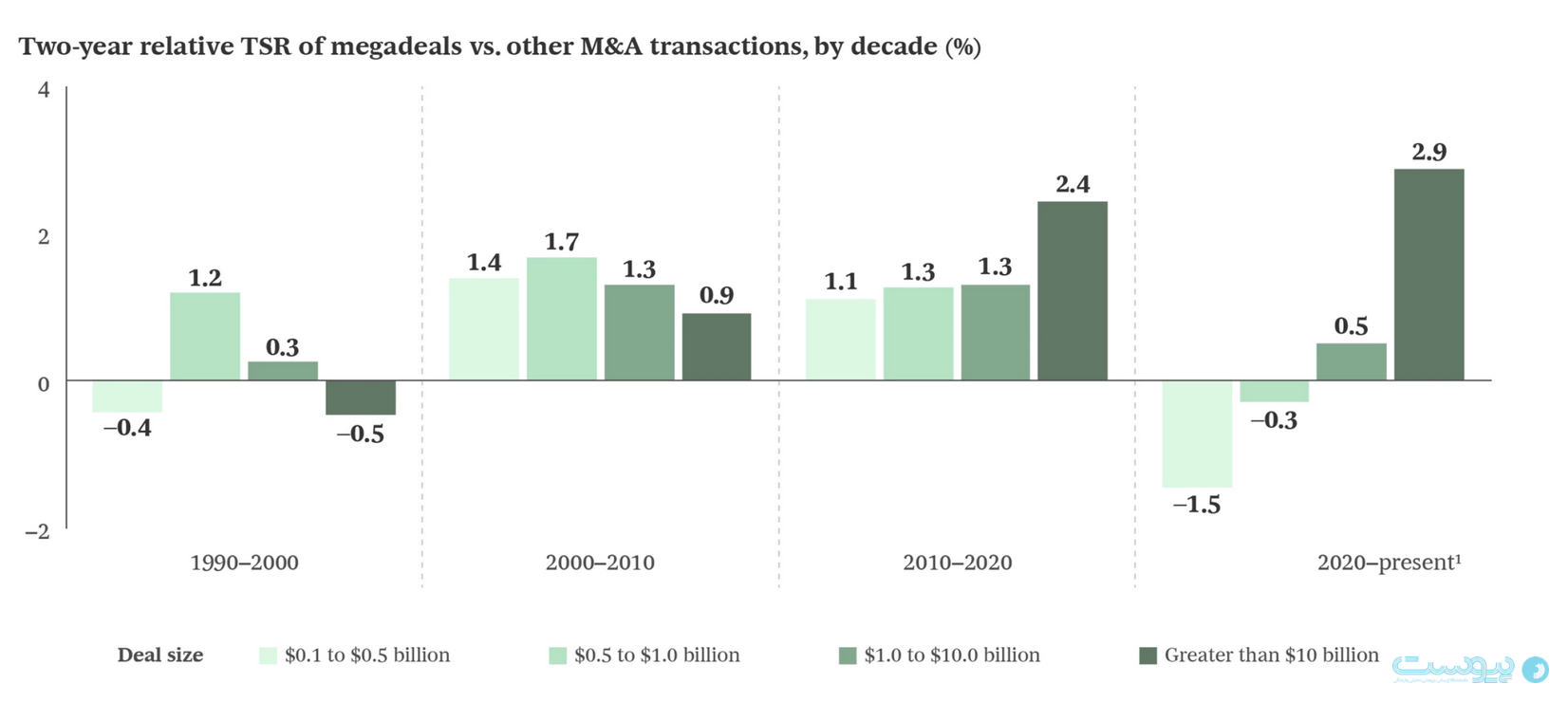

در نهایت، هر ادغام شرکتی در ذات خود حرکتی به سوی ناشناختهها است. با این حال، برای مدیرانی که قصد دارند در سال ۲۰۲۵ یک معامله کلان انجام دهند، قوانینی وجود دارد که برخی جهانشمول و برخی دیگر ویژه شرایط فعلی بازار هستند. قوانینی که دانستن آنها برای موفقیت حیاتی است. همچنین لازم به ذکر است که معاملات کلان اعلامشده در این دهه، به طور متوسط بازدهی معادل ۲.۹٪ برای سهامداران داشتهاند؛ رقمی که نسبت به بازدهی ۰.۵٪ در دهه ۱۹۹۰ جهشی چشمگیر به حساب میآید.

نسبت بازده کل سهام (TSR) دو ساله معاملات کلان در مقایسه با سایر معاملات ادغام و تملک، بر اساس دهه (%)

این نمودار نشان میدهد؛ بازده حاصل از معاملات کلان در طول دهه گذشته رو به بهبود بوده است. دادههای کلی این گزارش بر پایهی بررسی ۳۴,۰۴۰ معامله ادغام و تملک (M&A) انجام شده است که ارزش هر معامله بیش از ۱۰۰ میلیون دلار بوده و در آنها بیش از ۵۰٪ از سهام شرکت هدف خریداری شده است. معاملات در حال انجام، نیمهکامل، کاملشده و بیقیدوشرط که از اول ژانویه ۱۹۹۰ تا ۳۱ دسامبر ۲۰۲۳ اعلام شدهاند، در این تحلیل لحاظ شدهاند. لازم به ذکر است که فقط معاملاتی که خریدار آنها شرکتهای عمومی بودهاند، در این آمار گنجانده شده است.

مفاهیم اساسی معاملات کلان: قوانین تغییر ناپذیر M&A

برخی اصول بنیادی وجود دارند که در معاملات با هر اندازهای باید رعایت شوند؛ اصولی مانند ارزیابی دقیق میزان ارزش افزودهی احتمالی در سناریوهای مختلف هستند. دانیل فریدمن این اصول را به «قوانین فیزیک» تشبیه میکند؛ قواعدی تغییرناپذیر که در طول زمان در دنیای ادغامها و تملکها ثابت ماندهاند. او تأکید میکند: «در معاملات کلان، اهمیت این اصول حتی بیشتر هم میشود. به گفتهی فریدمن، هر معامله باید از نظر استراتژیک منطقی باشد، بازده واقعی سرمایه ایجاد کند و از پایههای مالی پایداری برخوردار باشد.

برای نمونه، معاملات درونبازاری (in-market)، یعنی معاملات بین شرکتهایی که در یک بازار مشترک فعالیت میکنند، معمولاً از طریق افزایش مقیاس و کاهش هزینهها ارزش استراتژیک بیشتری به همراه دارند. با این حال، برنامهریزی برای چنین معاملاتی چالشبرانگیزتر است و ممکن است با موانع نظارتی بیشتری روبهرو شوند. از سوی دیگر، معاملات انجامشده در دورههای ضعف اقتصادی، هرچند در ابتدا ترسناک به نظر میرسند، معمولاً عملکرد بهتری نسبت به معاملاتی دارند که در دوران رونق اقتصادی منعقد شدهاند.

رد افسانهها (باورهای اشتباه درمورد معاملات کلان)

معاملات کلان همیشه با داستانها و تصورات زیادی همراه بودهاند؛ تصوراتی که گاهی باعث ایجاد باورهای نادرست میشوند. پیش از آنکه یک مدیرعامل تصمیم به انجام چنین معاملهای بگیرد، باید حقیقت را از این تصورات اشتباه جدا کند.

افسانه اول: معاملات کلان معمولاً ارزش شرکت را نابود میکنند شهرت بد معاملات کلان تا حدی ریشه در دهههای ۱۹۸۰ و ۱۹۹۰ دارد؛ دورانی که کتابهایی مثل Barbarians at the Gate این دیدگاه را تقویت کردند. اما امروز دیگر اینطور نیست. تحلیلهای شرکت BCG نشان میدهد که از دهه ۲۰۱۰ به بعد، شرکتهایی که معاملات بزرگ و موفقی انجام دادهاند، توانستهاند بازدهی فوقالعادهای نیز برای سهامداران خود ایجاد کنند. بهویژه از سال ۲۰۲۰ تاکنون، معاملات کلان بازده نسبی سهامداران (TSR) معادل ۲.۹٪ داشتهاند، در حالی که معاملات با ارزش بین یک تا ۱۰ میلیارد دلار تنها ۰.۵٪ بازدهی به همراه داشتهاند.

افسانه دوم: در حال حاضر هیچ معامله کلانی انجام نمیشود در سهماهههای اول سال ۲۰۲۴، مجموعاً ۱۷ معامله با ارزش بالای ۱۰ میلیارد دلار اعلام شده است که کمی کمتر از میانگین فصلی پس از سال ۲۰۱۰ یعنی حدود ۷ معامله در هر فصل است. اگرچه حجم معاملات M&A به اندازه دوران پرحرارت ۲۰۲۱ و ۲۰۲۲ نیست، اما شرایط فعلی اصلاً قابل مقایسه با رکود معاملاتی اوایل دهه ۲۰۱۰ نیست.

افسانه سوم: معاملات کلان آخرین تیر ترکش شرکتهای بدون رشد است دادهها در این موضوع چیز دیگری میگویند. شرکتهایی که دست به معاملات کلان میزنند، معمولاً در دو سال منتهی به معامله عملکرد بهتری نسبت به رقبا داشتهاند. این موضوع منطقی است که شرکتهای موفقتر معمولاً منابع مالی بیشتری برای تأمین هزینه خریدهای بزرگ در اختیار دارند.

اگر هم معامله از طریق انتشار سهام صورت گیرد، خریدار میتواند ارزش بالاترین سهام معامله را راحتتر کند. البته باید گفت که حتی شرکتهای ضعیفتر هم میتوانند معاملات ارزشمندی انجام دهند؛ چرا که حدود ۶۵٪ از این شرکتها پس از انجام معامله موفق شدهاند بازدهی منفی خود را به بازدهی مثبت تبدیل کنند. این موضوع نشانهای است روشن از این که یک معامله درست میتواند سرنوشت هر شرکتی را دگرگون کند.

تحلیل عملکرد کمپانیها و معاملات کلان

یکی دیگر از اصول مهم در معاملات کلان این است که مدیرعامل باید برنامه ادغام را از همان مراحل ابتدایی معامله یعنی زمانی که بررسیهای دقیق (due diligence) انجام میشود، آماده کند. همچنین هیئتمدیره باید از همان ابتدا به طور فعال روند برنامهریزی را زیر نظر داشته باشد.

تیمو روسکا، مدیر ارشد و شریک شرکت BCG و رئیس بخش ادغام و تملک (M&A) در اروپا، خاورمیانه، آمریکای جنوبی و آفریقا، تأکید میکند که هیئت مدیره باید روی برنامه ایجاد ارزش و اجرای درست آن به دقت نظارت کند.

او میگوید: «امروز ارزیابی کامل تأثیرات ژئوپولیتیکی معامله هم به یک اصل کلیدی تبدیل شده است». به گفتهی روسکا، موقعیت جغرافیایی کارخانهها، بازارها و زنجیرههای تأمین، نقش بسیار مهمی در موفقیت یا شکست یک معامله دارد. برای نمونه، او به شرکتهای فنلاندی اشاره میکند که پیش از حملهی روسیه به اوکراین در سال ۲۰۲۲ در روسیه سرمایهگذاری کرده بودند و اکنون با داراییهای بلوکهشده و پروندههای حقوقی متعددی روبهرو شدهاند.

در نهایت، یک قانون قدیمی در معاملات بزرگ همچنان پابرجاست: پیش از ورود به یک معامله کلان، باید بررسی شود که آیا میتوان به همان هدف از طریق چند معامله کوچکتر و کمریسکتر رسید یا خیر.

آیا هوش مصنوعی میتواند در شناسایی اهداف معاملات کمک کند؟

علاوه بر قوانین ثابت، مدیران عامل باید به برخی قوانین پیچیدهتر نیز توجه داشته باشند، مثل نحوه استفاده از هوش مصنوعی. برای مثال، هوش مصنوعی میتواند در شناسایی شرکتهایی که با معیارهای عملیاتی و مالی شما تطابق دارند، کمک کند و حتی میتواند ارزیابیهایی برای شرکتهایی که اطلاعات عمومی کمی دارند، ارائه دهد. با این حال، این قابلیتها ممکن است برای معاملات بزرگتر چندان مفید نباشند.

اسکات مولر، استاد در مرکز تحقیقات ادغام و تملک در مدرسه کسبوکار بیز در لندن و مدیر اجرایی سابق در بانک دویچه و مورگان استنلی، میگوید: اگر بخواهید شرکت خود را با خرید یک شرکت که ارزش آن بیشتر از ۱۰ میلیارد دلار است، تغییر دهید، نیازی به هوش مصنوعی برای شناسایی هدف نیست. شرکتهایی که معاملات کلان انجام میدهند، پنهان نیستند.

اما هوش مصنوعی میتواند در مدیریت یک معامله کلان موفق بسیار مفید باشد. به ویژه در پردازش دادهها برای برنامهریزی ادغام مجدد، شناسایی همپوشانیها در زنجیرههای تأمین و تأسیسات تولیدی برای ایجاد همافزایی و بهطور پیوسته بررسی هزاران سند برای انجام بررسیهای دقیق نقش موثری ایفا میکند.

دومینیک دگن، رهبر جهانی تیم دانش معاملات و ادغامهای BCG، میگوید: بهترین شرکتها آنهایی هستند که به طور منظم خریدهای کوچکتر انجام میدهند. علاوه بر ادغام و اکتساب (M&A)، گزینههای دیگری نیز وجود دارند که مدیران عامل میتوانند به آنها توجه کنند، مانند معاملات مجوزدهی و دیگر انواع همکاریهای قراردادی، از جمله اتحادهای غیرسهامی (مثل همکاریهای مشترک در تحقیقات و توسعه).

قوانین جدید برای معاملات کلان

در حالی که برخی از قوانین همواره ثابت باقی میمانند، تغییرات در دنیای کسبوکار به همراه خود متغیرهای جدیدی به ارمغان آوردهاند که مدیرعاملها باید هنگام انجام یک معامله کلان در نظر بگیرند. بنابراین، نکات اساسی وجود دارد که مدیران عامل باید به آنها توجه کنند.

انتظار تأخیر داشته باشید و از آنها استفاده کنید

تحلیل BCG نشان میدهد که هرچقدر همافزاییها در یک معامله بیشتر باشد، زمان بیشتری برای نهایی شدن آن نیاز است. اما در سالهای اخیر، عوامل جدیدی وارد عرصه شدهاند که مدیران عامل باید آنها را در نظر بگیرند. بهعنوان مثال، دولتها و نهادهای نظارتی بیشتر بر امنیت ملی و رقابتپذیری جهانی در ارزیابی معاملات کلان متمرکز شدهاند. فریدمن میگوید: «هیچ شکی نیست که دولتها در آمریکای شمالی، اروپا و حتی آسیا و ژاپن، دخالت بیشتری در زمینه معاملات M&A داشتهاند. نظارتها به ویژه در معاملات بزرگتر به طور چشمگیری افزایش یافته است.»

در واقع، شرکتهای آمریکایی که از سال ۲۰۱۸ تا ۲۰۲۹ معاملات کلان اعلام کرده بودند، بهطور متوسط ۱۹۵ روز برای نهایی شدن معاملات خود صبر میکردند. اما تا سال ۲۰۲۰، این زمان به ۳۲۳ روز افزایش یافت که چهار ماه بیشتر از قبل بود. شرکتهای آسیایی نیز شاهد افزایش بیشتری بودند، بهطوری که زمان متوسط از اعلام تا نهایی شدن معامله از ۲۰۱ روز به ۴۵۲ روز رسید.

امروزه، دولتها نقش پررنگتری در نظارت بر معاملات ادغام و خرید (M&A) ایفا میکنند. این نظارتها بهویژه در معاملات بزرگتر بسیار بیشتر شده است. با توجه به نظارتهای بیشتر، شرکتهایی که قصد انجام یک معامله کلان را دارند باید به نحوه ارزیابی آن توسط نهادهای تنظیمکننده توجه کنند. این میتواند به شناسایی مشکلات احتمالی و همچنین پیشنهاد امتیازاتی کمک کند که از ابتدا میتوانند ارائه دهند، مانند فروش یک واحد خاص برای جلوگیری از مشکلات و متمرکز شدن در بازار.

همچنین، این کار میتواند به شرکتها کمک کند تا مشخص کنند چه امتیازاتی را مایل به ارائه هستند، زیرا فروشهای زیاد یا تغییرات دیگر ممکن است منطق استراتژیک معامله را تحت تاثیر قرار دهند.با این حال، باید توجه داشت که زمانهای طولانیتر لزوماً به ضرر معاملههای کلان نیست.

فرهنگ از همیشه مهمتر است

یکی از جنبههای حیاتی در ادغامهای بزرگ که مدیران عامل باید توجه زیادی به آن داشته باشند، نحوه ادغام موفق دو فرهنگ سازمانی است. پترسون، مدیر عامل پیشین S&P Global، در گفتوگو با CEO Moments of Truth تأکید میکند که فرهنگ در فرآیند ادغام بسیار اهمیت دارد. او میگوید: «اگر این مسئله را در اولویت قرار ندهید، ادغام موفق نخواهد بود.»

ساتو تیرکانگاس، استاد مدیریت در دانشگاه تورکو فنلاند، معتقد است که فرهنگ همواره یک عامل کمتر ارزیابیشده در ادغامهای بزرگ بوده است. او میگوید: «ما معمولاً تجزیه و تحلیلهای حقوقی، فناوری و مالی دقیقی انجام میدهیم، اما توجه به فرهنگ نادر است.»

مدیران شرکتهای جهانی که به دنبال ادغامهای بزرگ هستند، غالباً تصور میکنند که فرهنگ کاری جهانی وجود دارد. اما تحقیقات تیرکانگاس نشان میدهد که فرهنگ شرکتها بسته به کشور یا حتی پیشینه ادغامهای قبلی میتواند کاملاً متفاوت باشد. در حین یک ادغام بزرگ، استرس شغلی، ترس از تغییر و نارضایتی میتواند به راحتی در سازمان ایجاد شود و باعث ترک کارکنان کلیدی شود. در اینجا، توجه به فرهنگ سازمانی میتواند از بروز این مشکلات جلوگیری کند.

چکلیست مدیرعامل در ادغام فرهنگ سازمانهای باید به صورت زیر انجام گیرد:

برای برنامهریزی عجله نکنید.

بهتر است معاملهای نداشته باشید تا معاملهای با برنامهریزی ضعیف.

واکنش فوری بازار سهام شما را نترساند.

زمانبندی: کلید موفقیت در معاملات ادغام و تملیک

اسکات مولر، استاد مرکز تحقیقات M&A در دانشکده کسبوکار بیز لندن و مدیر ارشد سابق دویچه بانک و مورگان استنلی، با اشاره به پیچیدگیهای زمانبندی در معاملات میگوید: «اصلی رایج در صنعت میگوید زمان دوست شرکت هدف و دشمن خریدار است. اما واقعیت پیچیدهتر است – برخی عوامل معامله را تسریع میکنند و برخی دیگر آن را به تأخیر میاندازند.»

خطاهای مهلک در زمانبندی

۱. اعلام زودهنگام معامله: مولر هشدار میدهد: «هرچه برنامهریزی برای ادغام طولانیتر باشد، احتمال طراحی صحیح فرآیند یکپارچهسازی بیشتر میشود.» اگرچه تأخیر در اعلام ممکن است خطر رقابت یا تغییر ساختار شرکت هدف را افزایش دهد، اما «موفقیت واقعی در خرید شرکت نیست، بلکه در نحوه مدیریت آن پس از خرید است.»

۲. محدود کردن حلقه برنامهریزی: اگرچه گروه کوچک تصمیمگیرنده احتمال افشای اطلاعات را کاهش میدهد، اما میتواند به کیفیت تصمیمگیریها آسیب بزند.

۳. توجه افراطی به واکنش اولیه بازار سهام: لیان پات تأکید میکند: «بازار سهام همیشه نمیتواند ارزش آفرینی بلندمدت و چشمانداز شرکت ادغامی را به درستی ارزیابی کند.»

زمان واقعی خلق ارزش

یان دیگن، تحلیلگر ارشد M&A خاطرنشان میکند: «ارزش واقعی معمولاً یک تا سه سال پس از تکمیل معامله آشکار میشود – زمانی که سینرژیها محقق میشوند… یا شکست میخورند.»

موفقیت در ادغامهای بزرگ: از روز اول تا روز هزارم

ادغام شرکتها مانند دویدن در یک مسیر طولانی است. شروع سریع مهم است، اما حفظ سرعت تا خط پایان حیاتیتر است. تیمو روسکا، کارشناس ارشد ادغام و تملیک، هشدار میدهد: بزرگترین اشتباه این است که پس از خرید یک شرکت، آن را به حال خود رها کنید. این کار بزرگترین فرصت برای ایجاد تحول را از دست میدهید.

تغییرات اساسی در یک شرکت نباید تنها به خریدهای جدید محدود شود. این یک فرصت عالی برای ایجاد تغییرات در شرکت خریدار است و باید فراتر از موارد ابتدایی مانند آدرسهای ایمیل، لوگوها و مسائل حقوقی باشد. اکثر شرکتها میتوانند این موارد را به خوبی مدیریت کنند.

چالش اصلی این است که باید به سرعت به سمت یکپارچگی عمیق و با کیفیت حرکت کرد. این کار نیازمند همکاری قوی تیمهاست و به همین دلیل، برنامهریزی برای یکپارچگی باید هر چه زودتر آغاز شود. ایدهآل این است که هر دو شرکت قبل از بسته شدن معامله، یکدیگر را به خوبی بشناسند و ساختار و تیمهای عملیاتی جدید را با حداکثر سرعت ایجاد کنند. اگر پس از یک معامله بزرگ اجازه دهید شرکت خریداری شده به مدت طولانی به فعالیت خود ادامه دهد، بزرگترین فرصت برای تغییر را از دست خواهید داد.

به گفته تیمو روسکا، اگر هدف از یک معامله همافزایی باشد، معمولاً برنامهریزی خوبی انجام میشود. اما مسائل پیچیدهتری مانند یکپارچهسازی زنجیرههای تأمین و انتقال مشتریان به شرایط قانونی استاندارد نیاز به توجه فوری دارند تا پیشرفت لازم حاصل شود.

همچنین توصیه میشود که از مراحل تدریجی برای ارزیابی و پیشبرد پیشرفت تعیین شده استفاده شود. یعنی مشخص شود؛ چه اقداماتی میتوان در روز اول انجام داد؟ چه زمانی میتوان منابع انسانی و سیستمهای پرداخت را یکپارچه کرد؟ چه وقت میتوان مشتریان را به یک پلتفرم منتقل کرد؟.

باید به یاد داشته باشید که برخی از این مسائل ممکن است فراتر از افق سنتی دو ساله پس از ادغام، به ویژه در خدمات مالی، ادامه یابند. به طور کلی، ادغامهای بزرگ در معاملات کسبوکار همیشه با ریسک همراه بودهاند و وضعیت فعلی نظارتی این ریسک را افزایش داده است. اما زمانی که مدیران عامل دلایل منطقی برای پیگیری یک ادغام بزرگ داشته باشند و برنامهریزی مؤثری برای یکپارچگی موفق انجام دهند، همچنین اهمیت فرهنگ سازمانی را در این فرآیندها درک کنند و حرکت را حتی پس از بسته شدن قرارداد ادامه دهند، میتوانند بازدههای فوقالعادهای کسب کنند.