نامه اتحادیه پوشاک به بازیگران BNPL: اجرای رأی شورای رقابت را جدی بگیرید

دامنه پرونده قراردادهای انحصاری در بازار خرید اعتباری (BNPL) حالا به تشکلهای صنفی نیز رسیده…

۲۲ تیر ۱۴۰۵

سحر وطنخواه

۲۹ شهریور ۱۴۰۱

زمان مطالعه : ۹ دقیقه

در این مطلب میخوانید

صنعت فینتک مانند سایر بخشها و صنایع در دوره شیوع COVID-19 دستخوش تغییرات و چالشهای منحصر به فردی شده است. در این دوران سفارشهای آنلاین رشد چشمگیری داشته و تحولات اساسی در صنعت مالی رخداده است. روندهای فینتک بهسادگی بر هر چیزی که شامل پول است، از پرداخت تا بانکداری، تاثیر میگذارد. بلاکچین به صحنه آمده و قابلیتهای کیف پولهای دیجیتالی را تقویت میکند. اگر مقررات، امنیت و استانداردهای ملی بهخوبی برقرار شوند، کشورها از پذیرش این فناوریهای عظیم خوشحال خواهند شد.

علیرغم هرجومرج و ابهاماتی که کووید-۱۹ برای اقتصاد سرتاسر جهان به ارمغان آورد، فینتکها در سراسر دنیا رشد متوسطی را در سالهای اخیر گزارش کردند. اگرچه این رشد برای همه مناطق یکسان نبود. بازارها، و در کل همه صنایع، بهسرعت با تغییر محصولات و خدمات خود یا افزودن محصولات جدید بر اساس شرایط جاری بازار به چالشهای این همهگیری پاسخ دادند.

با این حال، فینتکهای سراسر جهان هنوز با چالشهای مهمی در حوزههای راهاندازی، جذب سرمایه و نظارت؛ دستوپنجه نرم میکنند. قبل از وقوع همهگیری نیز، استارتآپهای فینتک در تامین مالی با مشکلاتی مواجه بودند؛ زیرا بسیاری از سرمایهگذاران ترجیح میدادند مدلهای کسبوکار مشخص و پایدار را انتخاب کنند.

از سوی دیگر، کارشناسان بر این باورند که صنعت فینتک میتواند از فرصتهای جدید ایجاد شده بهواسطه بحران کووید-۱۹ استفاده کند. بهعنوان مثال، تغییر فرهنگ زندگی پس از فاصلهگذاری اجتماعی، نیاز به پرداختهای دیجیتالی را افزایش داده است. کیف پولهای دیجیتالی با تلاش برای تعیین استانداردهای ملی رونق گرفته است.

هنگامی که همهگیری کووید-۱۹ شروع شد، استفاده از کیف پولهای دیجیتالی به ۸۳ درصد افزایش یافت و کارشناسان پیشبینی میکنند این صنعت تا سال ۲۰۲۵ بیش از ۱۰ تریلیون دلار در سال ارزش خواهد داشت.

در ادامه برخی روندهای فینتک در سال ۲۰۲۲ را با هم مرور میکنیم.

وقتی بانکی که فقط در دنیای مجازی وجود دارد؛ پرداختهای بینالمللی، نقل و انتقالات P2P، مسترکارت بدون کارمزد تراکنش، فرصت خرید و مبادله بیتکوین، اتریوم و سایر ارزهای دیجیتالی را ارائه میدهد، دنیای مالی بهسرعت متوجه آن میشود. در بانکهایی که تنها دیجیتالی هستند؛ نیازی بهصرف وقت برای رفتن به بانک و انتظار در صفهای طولانی نیست و استفاده از کاغذ وجود ندارد. تعداد و تراکنش این بانکها در سراسر جهان در حال افزایش است. آنها همچنین یکی از دلایل اصلی کاهش ۳۶ درصدی مراجعه به شعب بانکها از سال ۲۰۱۷ تا ۲۰۲۲ هستند.

همچنین، میتوان رمزها را در خانه بازنشانی کرد، به ابزارهای مناسب مدیریت هزینهها دسترسی داشت و تحلیلهای بیدرنگ دریافت کرد.

با در نظر گرفتن این موضوع که تحول دیجیتال هنوز به اوج خود نرسیده است، کماکان بانکهای دیجیتالی زمان کافی برای اصلاح و استحکام زیر بنای خود دارند.

بلاکچین با ایجاد دسترسی سریع و بینالمللی و با کارمزدهای تراکنش پایین، سبب تغییر کامل چهره تراکنشهای مالی در سراسر جهان میشود. بلاکچین این پتانسیل را دارد که اقتصاد جهانی را به ۱.۷۶ تریلیون دلار در یک دهه آینده افزایش دهد. دو کشور چین (۴۴۰ میلیارد دلار) و ایالات متحده (۴۰۷ میلیارد دلار) بیشترین بهره را از این فناوری میبرند. صنعت بانکداری با ۲۹.۷ درصد سهم؛ بخشی است که بیشترین توزیع ارزش بازار بلاکچین را دارد. اشتیاق رو به رشد سرمایهگذاران برای افزایش دسترسی به خدمات بلاکچین، بهراحتی با استفادهکنندگان رو به افزایش کیف پولهای بلاکچین که اکنون به ۴۰ میلیون در سراسر جهان رسیده است، مطابقت دارد. برای داشتن دیدگاه بهتر این نکته حائز اهمیت است که این رقم در سال ۲۰۱۶ فقط ۱۱ میلیون بوده است. تحلیل دیگری توسط PwC نشان میدهد سال ۲۰۲۵ نقطه اوجی خواهد بود که فناوریهای بلاکچین به طور گسترده در اقتصاد جهان مورداستفاده قرار میگیرند. در حال حاضر با گسترش همهگیری COVID-19 ، پیگیری و ردیابی محصولات و خدمات، اولویت اصلی بسیاری از شرکتها است. سایر حوزههای کاربردی کلیدی شامل پرداختها و خدمات مالی، قراردادها و حل اختلاف است.

هوش مصنوعی توسط بانکها بهشدت پذیرش شده و اکنون بانکها با تنظیم دقیق استراتژیهای هوش مصنوعی خود بهپیش میروند. پیشبینی میشود هوش مصنوعی هزینههای عملیاتی بانکها را تا ۲۲ درصد تا سال ۲۰۳۰ کاهش دهد. با اینحال، مسیر رسیدن به این دیدگاه ساده نیست. درست مانند بقیه کارفرمایان جهانی، بانکها به تعداد کمی از متخصصان ماهر در هوش مصنوعی دسترسی دارند. همانطور که آمارهای فعلی منابع انسانی نشان میدهد، متخصصان هوش مصنوعی تنها بهاندازه نوک کوه یخ، در میان سایر نیروی انسانی هستند. هوش مصنوعی با توانایی خود برای کار با دادههای بدون ساختار، بهخوبی آماده است با وقوع فزاینده جرایم سایبری و تهدیدات کلاهبرداری مالی مقابله کند. هوش مصنوعی در حال حاضر با استفاده از چتباتها و سایر سیستمهای هوشمند، بهترین نرمافزارهای خدمات مشتری را به خود اختصاص داده است. موسسات مالی نیز از این قاعده مستثنی نخواهند بود و امکان تراکنشهای سریعتر و راحتی مورد نیاز مشتریان را فراهم میکنند.

بخش مالی یکی از صنایع بهشدت تحت نظارت در جهان است. در حال حاضر بلاکچین بیشتر مورد توجه دولتهای سراسر جهان قرار گرفته است. انتظار میرود کشورها با موجی از نقضهای مالی قابلتوجه روبهرو شوند؛ در حالی که سرمایهگذاران بلاکچین از مقرراتی که در وهله اول برای آنها ایجاد نشده شکایت میکنند. هیچکس منکر این نیست که امنیت، یک نگرانی مهم؛ صرفنظر از نوع خدمات مالی است. در عصر بانکداری دیجیتالی، موضوعی که نهادهای نظارتی باید بهدقت بررسی کنند، موضوع مالکیت داده است. دولتها با سرعت به این مساله خواهند پرداخت. نتیجه ایدهآل، مجموعهای از استانداردهای ملی است که بهاندازه کافی جامع باشد تا کسبوکارها و مصرفکنندگان را آرام کند.

بانکهای تازهکار دیجیتالی بهاحتمال زیاد با نگرانیهای مصرفکننده روبهرو خواهند شد. علاوه بر این، آنها مطمئنا با مقررات مالی که کارکردن با آنها بسیار پیچیده است، مواجه میشوند. در همین حال، بانکهای سنتی و سایر موسسات مالی نیز به نوآوریهای تکنولوژیکی که استارتآپها ارائه میدهند، نیاز خواهند داشت. آنها در حال حاضر تاثیر جدی در بازارها ایجاد کردهاند که ممکن است صنعت مالی کل جهان را به لرزه درآورد. سوال این است که کدام یک از بین میروند؟

هر نوع بانکداری قدیم و جدید گزینههایی دارند که دیگری فاقد آن است. پاسخ این است که باید با هم کار کنند و بُعد جدیدی را در این فرآیند به مفهوم همکاری بیفزایند. نامهای مطرح در صنعت بانکداری در واقع به دنبال بهدستآوردن جای پایی در این نوآوریهای مالی هستند. یکی از راههای انجام این کار، سرمایهگذاری در استارتآپهای دیجیتال است. راه مستقیم دیگر مشارکت است. این روند همکاری تا کجا پیش میرود؟ PwC پیشبینی میکند ۸۲ درصد از ارائهدهندگان خدمات مالی فعلی مشارکت خود را در پنج سال آینده افزایش میدهند.

فینتک نهتنها به دولتها، بلکه برای مصرفکنندگان نیز نوید مزایای فوقالعادهای را میدهد. فقط یک مشکل وجود دارد: چگونه میتوان عناصر اجتماعی-اقتصادی را که تا کنون فقط پول نقد را برای تراکنشهای مالی خود داشتهاند، یکپارچه کرد؟ اگر فینتک بدون برنامهریزی مناسب انجام شود، بازیکنانی که از قبل به حاشیه رانده شدهاند، از جریان اصلی دورتر میشوند. آنها که به دلیل بیاعتمادی به فناوریهای جدید گیر افتادهاند، از بازیگران اصلی درخواست میکنند جایی را در حد وسط برای آنها بیابند. ایجاد اتحاد برای مشارکت مالی گامی ملموس در جهت حصول اطمینان از این است که فینتک بخشهای بزرگی از جوامع را درحالیکه بهسرعت در حال تغییر اقتصاد جهانی است، کنار نمیگذارد. فینتک باید به بسیاری از روندهای اجتماعی-اقتصادی که در حال حاضر به حاشیه رانده شدهاند کمک کند تا به خدمات مالی دسترسی پیدا کنند تا به نفع آنها کار کنند. آنها مجبور نیستند روزها یا سالها برای انجام این کار منتظر بمانند، چنانچه این مساله دلیلی برای ناامیدیهای گذشته بسیاری از آنها بوده است.

شاید بزرگترین ابتکار در این راستا، ابتکاری باشد که توسط Accenture و مایکروسافت در سال ۲۰۱۷ راهاندازی شد. این ابتکار به دنبال ارائه یک شبکه ID مبتنی بر بلاکچین برای مهاجران غیرقانونی، پناهندگان و افرادی بود که هیچ مدرک صادر شدهای توسط دولت ندارند. این یک تعهد بزرگ است که حدود ۱.۱ میلیارد نفر در سراسر جهان را تحتتأثیر قرار میدهد.

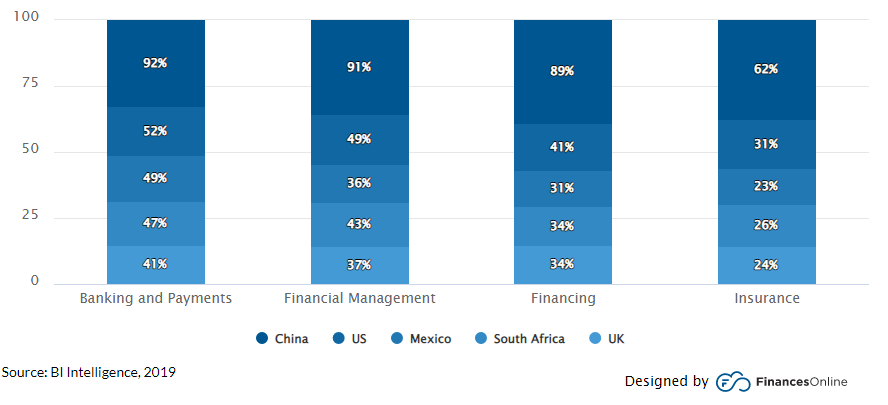

فینتک، از مدیریت ثروت و وامدهی گرفته تا پرداخت، از هیچ اقدامی دریغ نکرده است و در هر بخش خدمات مالی نفوذ کرده است. منتقدان و علاقهمندان فینتک در همه جای کره زمین حضور دارند. اما در حال حاضر، چین بهسادگی بهعنوان اولین رتبه در میان همتایان خود از بسیاری جهات ظاهر شده است. در هر کجای دنیا که در مورد فینتک صحبت میشود، یک کشور بهسادگی بر بقیه تسلط دارد: چین و در حال حاضر، همانطور که شکل بعدی نشان میدهد، تقابل با رهبری چین، تقریباً در همه دستههای فینتک دشوار است.

در کشوری که تعداد کاربران اینترنت از مجموع جمعیت ایالات متحده، روسیه، مکزیک و ژاپن و هر کشور دیگری در جهان، بیشتر است (۸۰۰ میلیون کاربر چینی، که ۹۸.۶ درصد از آنها از موبایل استفاده میکنند)، قدرت عظیم فینتک چینی غافلگیرکننده نیست. همچنین این مساله را در نظر بگیرید که چین در تجارت الکترونیک، پیشتاز جهان است (SIFMA, 2019). ارزش بازار تجارت الکترونیک چین در سال ۲۰۱۹ در مقایسه با ۳۴۳.۱۵ میلیارد دلار آمریکا، ۱.۹ تریلیون دلار بود (Statista, 2020; Tenba, 2020).

بدون نیاز به دانستن زیربنای عمیق فنی، قانونی و فلسفی قراردادها، قراردادهای هوشمند بهسادگی اعتماد را دیجیتالی میکنند بهگونهای که تراکنشها را در هر مکانی؛ قوی، ایمن و قابلاجرا میسازند. اگر قرار است فینتک به جلو حرکت کند، قراردادهای هوشمند موتوری است که آن را ممکن میسازد.

در قراردادهای هوشمند، طرفین، قرارداد هوشمندی را با استفاده از کلیدهای رمزنگاری بهعنوان امضای دیجیتال، امضا میکنند. بهجای کاغذ، قراردادها به زبان کامپیوتر کدگذاری میشوند. کدها عملاً ضد دستکاری هستند. آنها همچنین تضمین میشوند که به شیوهای دقیق و قابل پیشبینی اجرا شوند.

میتوانید تصور کنید چگونه قراردادهای هوشمند بسیاری از تنشهای مرتبط با قراردادهای سنتی را از بین میبرند. این امر باعث افزایش سرعت معاملات فینتک در هر نقطه از جهان و عملا در هر زمان میشود.

باتوجه به موارد فوق، بهراحتی میتوان دریافت که فینتک از بسیاری جهات، از افزایش استفاده از درگاههای پرداخت گرفته تا ارائه اعتبار و کمک به افراد در انجام معاملات تجاری و شخصی در بحبوحه COVID-19، انقلابی در بخش مالی ایجاد کرده است. با تنظیمات حساب بسیار آسان؛ فینتک تجارت الکترونیک را در همهجا تقویت میکند.