داتین سومین دوره بوتکمپ رایگان «سفر فناورانه» را از اول تا یازدهم شهریور ۱۴۰۵ بهصورت…

۱۱ مرداد ۱۴۰۵

فینتک تجاری (B2B) چیست؟

۳۰ مرداد ۱۳۹۹

زمان مطالعه : ۵ دقیقه

فینتک مشتری محور یا B2C طی سالهای گذشته در مرکز توجهات قرار گرفت دلیل آن نیز مشخص است، استارتآپهای فینتک مشتری محور به شکل قابل توجهی بسیاری از اپلیکیشنهای امورمالی را متحول کردند.

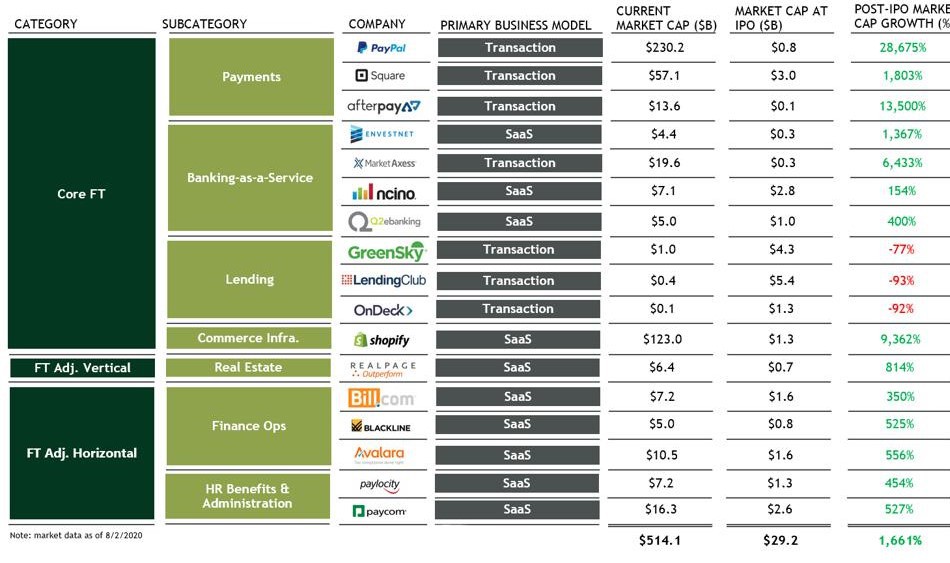

به گزارش پیوست به نقل از فوربز، ارائه سرویس از سوی اپلیکشنهای امور مالی دستاروردهای بزرگی نیز به دنبال داشت؛ از جمله این دستاوردها میتوان به خرید استارتاپ کردیت کارما (Credit Karma) از سوی شرکت نرمافزاری اینتوئیت (Intuit) به قیمت ۷.۱ میلیارد دلار و خرید هانی (Honey) توسط شرکت پیپال به قیمت ۴ میلیارد دلار اشاره کرد. مشتریان نیز به این کیف پولهای الکترونیکی نیز اعتماد کردند به گونهای که ۱۴.۲ میلیون آمریکایی که معادل ۶ درصد از بزرگسالانی است که حساب جاری در این کشور دارند در شرکتهایی همچون چایم (Chime)، وارو (Varo) حساب دارند و این شرکتها را بانک اصلی خود تلقی میکنند.

با اینکه تا امروز فینتک مشتریمحور توجه همگان را جلب کرده است، اما در سال ۲۰۲۰ این فینتک تجاری است که صحنه را از آن خود خواهد کرد. نه تنها به دلیل سرمایهگذاریهای تازهای که در این زمینه صورت گرفته مانند فروش ۵.۳ میلیارد دلاری پلید(Plaid) به ویزا، و خرید ۱.۲ میلیارد دلار از سهام عرضه عمومی گالیلئو و ان سینو توسط سوفی (SoFi) بلکه به دلیل گسترش قلمرو و دامنه فینتک تجاری. طبیعتا در این شرایط این سوال پدید میآید که فینتک تجاری چیست؟

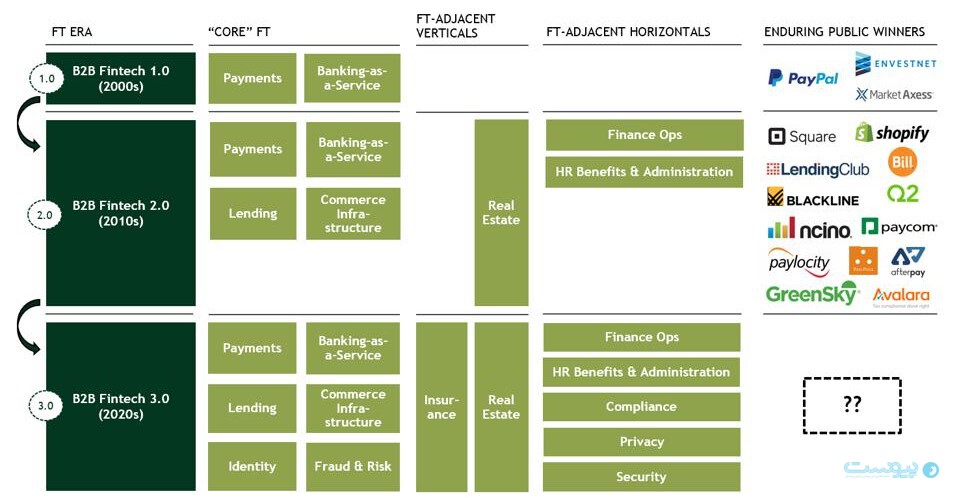

برای تعریف فینتک تجاری یا B2B باید چند دهه به عقب برگردیم. اگر به تکامل فینتک تجاری نگاهی بیندازیم در حال حاضر در نقطه اوج موج سوم هستیم؛ فینتک ۳.۰. در بیست سال گذشته شاهد محدودیت فینتک تجاری و درنتیجه پیروزی فینتکهای عمومی بودیم.

فینتک تجاری به این شکل مدرن اولین بار در اوایل اولین دهه قرن بیست و یکم با شرکتهایی آغاز شد که روی دو حوزه «اصلی فینتک» تمرکز داشتند: پرداخت و بانکداری بهعنوان یک خدمت.

مسلما بزرگترین شرکتی که در موج اول فینتک پدید آمد پیپال بود. پیپال که در اولین سالهای شهرت گرفتن اینترنت پدید آمد با استفاده از مدل تجاری حقیقی، در نقطه فروش با فروشندگان تلفیق شده و این امکان را برای مشتری فراهم میکرد که به سادگی تراکنش خود را با فروشندگان به انجام رساند. پیپال در حال حاضر چیزی بالغ بر ۲۳۰ میلیارد دلار حجم بازار دارد.

در دومین دهه از قرن بیست و یکم شاهد فینتک ۲.۰ بودیم، یعنی زمانی که تعریف فینتک تجاری گسترده تر شد.

عملیات پرداخت و بانکداری به عنوان یک خدمات در هسته فینتک به رشد خود ادامه دادند. اما هسته فینتک با پیدایش شرکتهایی که بر اعطای وام و همچنین زیرساخت تجاری تمرکز داشتند توسعه پیدا کرد. همچنین به موازات فینتک ما شاهد پیدایش تجارت نرمافزاری شرکتهای نرمافزار بهعنوان خدمت در بخش مسکن و عملیاتهای امورمالی و مزایای نیروی انسانی نیز بودیم.

در دهه پیش رو مطمئنا شرکتهای جدید در بخشهای مختلف فینتک ۱ یا ۲ پدیدار خواهند شد. بسیاری از این بخشها (از جمله پرداخت) دائما درحال رشد و خروجی آنها مثبت است. با این حال دیگر بخشها هنوز در ابتدای مسیر رشد و توسعه خود قرار دارند.

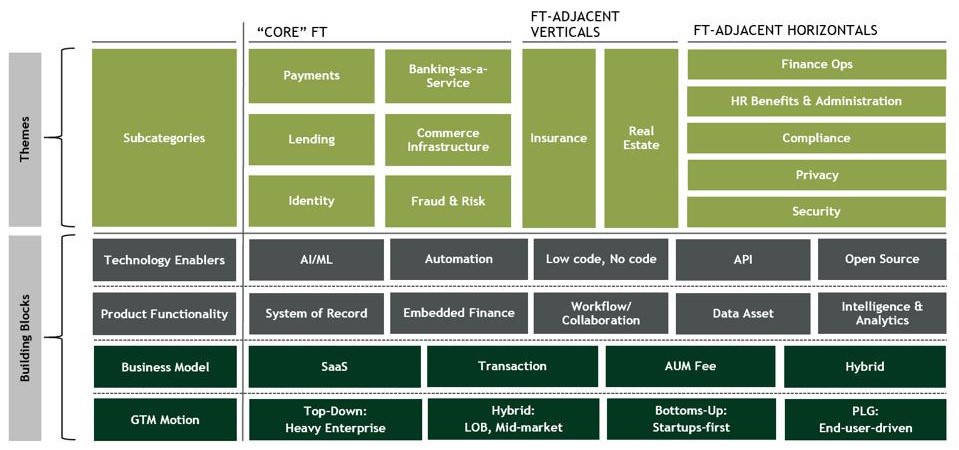

اما فینتک ۳.۰ محدوده تحت پوشش خود را به فراتر از این مرزها گسترش خواهد داد. فینتک در حوزه شناسایی، کلاهبرداری و خطر هم توسعه خواهد یافت. بهعلاوه در زمینههایی همچون بیمه و حوزههایی همچون پیروی از قوانین، حریم خصوصی و امنیت هم شاهد پیشرفت فینتکها خواهیم بود.

به دلیل عملکرد فوقالعاده نسل گذشته فینتکها (۱.۰/۲.۰) در بازار عمومی، چشمانداز روشنی برای فینتک ۳.۰ پیشبینی میشود.

تمامی حوزههای فعالیت فینتک به استثنای شرکتهایی که در زمینه اعطای وام فعالیت داشتند پس از عرضه عمومی رشدی حداقل سه رقمی داشتند. در واقع، حجم بازار این فینتکهای تجاری پس از عرضه عمومی۱۶۶۱ درصد افزایش یافته و حالا به نیم تریلیون دلار رسیده است.

با عبور از سال ۲۰۲۰ و پیش روی در این دهه، فینتک دامنه و تعهدات خود را افزایش خواهد داد. مطمئنا در حوزههایی همچون پرداخت، بانکداری و اعطای وام شاهد بازآرایی و تحول پیوسته هسته فینتک خواهیم بود. همچنین شرکتهای نرمافزاری و نرمافزار به عنوان یک خدمت هم در زمینههای موازی با فینتک سنتی پدید خواهند آمد.

شاید مهمترین مسئله ترکیب و همپوشانی شکلهای مختلف فینتک در جریانهای تکنولوژی، عملکرد محصول و تجاری سازی باشد.

بسیاری از پیشرفتهایی که در دیگر حوزههای تکنولوژی پیشبینی میشود در موج سوم فینتک جای خواهد گرفت. مثلا ابزارهای تازه یادگیری ماشینی، خودکار سازی و منبعباز (Open source). هم چنین این موج مطمئنا شاهد هزاران بازار هدف برای آینده نیز خواهد بود.

دهه پیش رو از لحاظ ساخت و سرمایه گذاری در فینتک تجاری بسیار هیجان انگیز خواهد بود. در ده سال آینده تعداد فینتکهای تجاری که در دسترس عموم قرار میگیرند سه برابر خواهد شد و مجموع ارزش آنها به ۱ تریلیون دلار خواهد رسید. فینتک تجاری آمده است برای ماندن.

منبع: forbes