کرپیتو در تعقیب طلا؛ بازار فناورانه این داراییها چقدر نزدیک است؟

سهم طلا در سبدهای سرمایهگذاری جهانی از یک درصد در سال ۲۰۰۰ به ۶ درصد…

۱۹ مرداد ۱۴۰۵

در بیست و یکمین رویداد فیناپ مطرح شد:

۹ اسفند ۱۴۰۳

زمان مطالعه : ۷ دقیقه

تورم و اقتصاد دستوری تصمیمات مالی افراد جامعه را تحت تاثیر قرار میدهد و سواد مالی موضوعی صرفا فردی نیست و از شرایط اجتماعی و اقتصادی هر کشور نشات میگیرد. کارشناسان معتقدند نهادها و حاکمیت نقش کلیدی در شکلگیری سواد مالی دارند و فینتکها میتوانند با ایجاد سادگی در محصولات مالی گام موثری در توسعه سواد مالی ایفا کنند، البته اگر رگولاتوری با ایجاد محدودیتهای غیرمنطقی مانع آن نشود.

به گزارش پیوست، نیما نامداری مدیرعامل کارنامه در پنل “هوشمندی مالی مشتریان فرصت رشد یا تهدید برای کسب و کارها که در بیست و یکمین رویداد فیناپ با موضوع سواد مالی برگزار شد در نگاهی انتقادی سواد مالی را بیش از کاربران به شرایط اقتصادی و حاکمیت مرتبط دانست.

مدیرعامل کارنامه در پاسخ به مریم فریدشاد هم بنیانگذار فیناپ درباره تعریف سواد مالی و فرصت یا تهدید بودن این موضوع گفت: من فکر میکنم در مورد سواد مالی هم با اغراق مواجه شدهایم.

نامداری ادامه داد: سواد مالی زمانی به درستی شکل میگیرد که پیچیدگیهای مالی کمتر باشد. اما برای مثال رگولاتور پیچیدگیهایی را به کسب و کارهای لندتک تحمیل کرده که کسی به سادگی اصلا نمیتواند سود این تسهیلات را محاسبه کند. این در حالیست که ما کاربر را متهم میکنیم در صورتی که نمیتوان نقش نهادها و حاکمیت را در این باب نادیده گرفت. مهمترین عامل تصمیمگیری مردم تورم است. دولت در حالی از راههای جلوگیری از خالیفروشی صحبت میکند که در واقع حالا ریال خالیترین سرمایهای است که در دست مردم قرار دارد. با داشتن پنج دهه تورم مزمن انتظار زیادی است که از مردم بخواهیم با میزان کم درآمدی که برایشان باقی میماند بتوانند کار خاصی انجام دهند. درآمد دهک اول تا چهارم در حد بقا و زنده ماندن است. دهک پنجم تا هشتم درآمدی لب به لب دارند شاید بتوان گفت تنهاددر دهک نهم و دهم مسئله دانش مالی مطرح میشود.

او افزود: میخواهم تاکید کنم اساسا اینکه شهروندان را در بحث سواد مالی مخاطب قرار دهیم انگار نهادها را تبرئه کردهایم. مثلا سالانه ۳هزار همت معامله خودرو در کشور اتفاق میفتد اما مطلقا هیچ نوآوری در تامین مالی در این حوزه رخ نمیدهد، فعلا مشکلات ما فراتر از سوادمالی رفتهاند.

هومن مسگری مدیرعامل بلوط هم از نگاهی بانکی و سرمایهگذاری به موضوع هوشمندی مالی پرداخت و گفت: یکی از اهداف فینتکها شفافیت است. اما در واقع فضای رگولاتوری با این شفافیت مخالف است. فینتکها آمدهاند که محصولات مالی را شفافتر کرده و به جامعه کمک کنند اما از آن سمت قواعد قانونگذار برعکس است. از سویی سواد مالی تنها به کاربران مرتبط نیست و وظیفه ما کسب و کارها هم هست. برای کسب و کارها هم راحتتر و بهتر است که با کاربر شفاف باشد اگر رگولاتور بگذارد. در واقع تورم تصمیمات کاربران را تحت شعاع قرار داده و رگولاتوری نوبت به نوبت روی کسب و کارهایی که مردم برای فرار از تورم به سمت آنها میروند محدودیت قائل میشود.

شاهین رفیعپور مدیرعامل زرپاد هم در ادامه به تاثیرات منفی اقتصاد دستوری و سواد مالی در جامعه پرداخت و تشریح کرد: از نگاه من هوشمندی مالی جمعآوری دادههای اقتصادی در ساحت فردی اما در بستر جامعه است. گرچه اقتصاد دستوری دستاندازهای زیادی را در این مسیر ایجاد کرده است.

رفیعپور در ادامه به تاریخچهای از اهمیت طلا در جهان به عنوان یک دارایی ارزشمند و کالایی سرمایهای یاد کرد و توضیح داد: ایران جزو ۱۰ کشور پرمصرف جهان در حوزه طلاست و ما گلدتکها یا پلتفرمهای طلای دیجیتال کار مهمی که در اکوسیستم برای افزایش سواد مالی انجام دادهایم این است که امکان پسانداز بدون نگرانی ارزش ریال را فراهم کردهایم.

رفیعپور در ادامه سواد مالی را به مثابه عقل معاش دانست و افزود سواد مالی صرفا مربوط ساحت فردی هر شخص نیست بلکه باید از منظر اجتماعی به آن نگاه کرد.

مصطفی اکرمی مدیرعامل میلی هم با تایید نکات مطرح شده اضافه کرد: در شرایطی به سر میبریم که باید دیگر در تمام حوزهها خودمان سواد داشته باشیم. به زودی سواد مدیریت انرژی هم باید به سایر سوادها اضافه کنیم.

او ادامه داد: حدود ۲۵ پلتفرم فعال گلدتک وجود دارد که به شدت تحت نظارت نهادهای رگولاتوری هستند. همه ما فعالان این حوزه به خواستههای رگولاتوری تمکین کردهایم چون هدف ما آسودگی و امنیت دارایی کاربران است. ما برآورد کردهایم اگر پلتفرمها از سال ۹۶ امکان استفاده از پلتفرمهای طلای آنلاین را داشتند ماهانه ۶ درصد توان خرید بیشتری داشتند. کسبوکارهای ما راهکاری ارائه کردهاند که امکان تبدیل پساندازهای خرد به سرمایهگذاری فراهم شده و به مردم کمک میکند تا در شرایط اقتصادی ناپایدار، ارزش دارایی خود را حفظ کنند و با سادگی کار پلتفرم در راستای سادگی و سواد مالی گام برداشتهایم.

امیرحسین داودیان معاون مدیرعامل در امور مشتریان بانکداری شخصی بانک تجارت هم گرچه بانک را قدیمیترین نهاد مالی برشمرد اما نقش بانکها را در مورد این موضوع منفعل دانست و توضیح داد: همیشه این مردم بودهاند که برای سواد مالی خودشان نقش بیشتری داشتهاند. سواد مالی یعنی مهارت و مدیریت پول بودجهبندی، پسانداز، مدیریت قرض، سرمایهگذاری اما در حقیقت سواد مالی در محیط شکل میگیرد. وقتی جامعه با تورم مواجه است و هر آن با از دست رفتن پول خود و با کاهش قدرت خرید خود مواجه است تنها داشتن سواد مالی موثر نیست.

او ادامه داد: گرچه معتقدم نقش بانکها به شکل مستقیم منفعلانه بوده اما بانک میتواند با ایجاد دسترسیپذیری در جهت سوادمالی گام بردارد. همین حالا ما در بانک تجارت توانستهایم برای ۲۰۰ هزار نفر بدون اینکه به طور مستقیم با بانک کار کنند امکان خرید دارایی ایجاد کنیم.

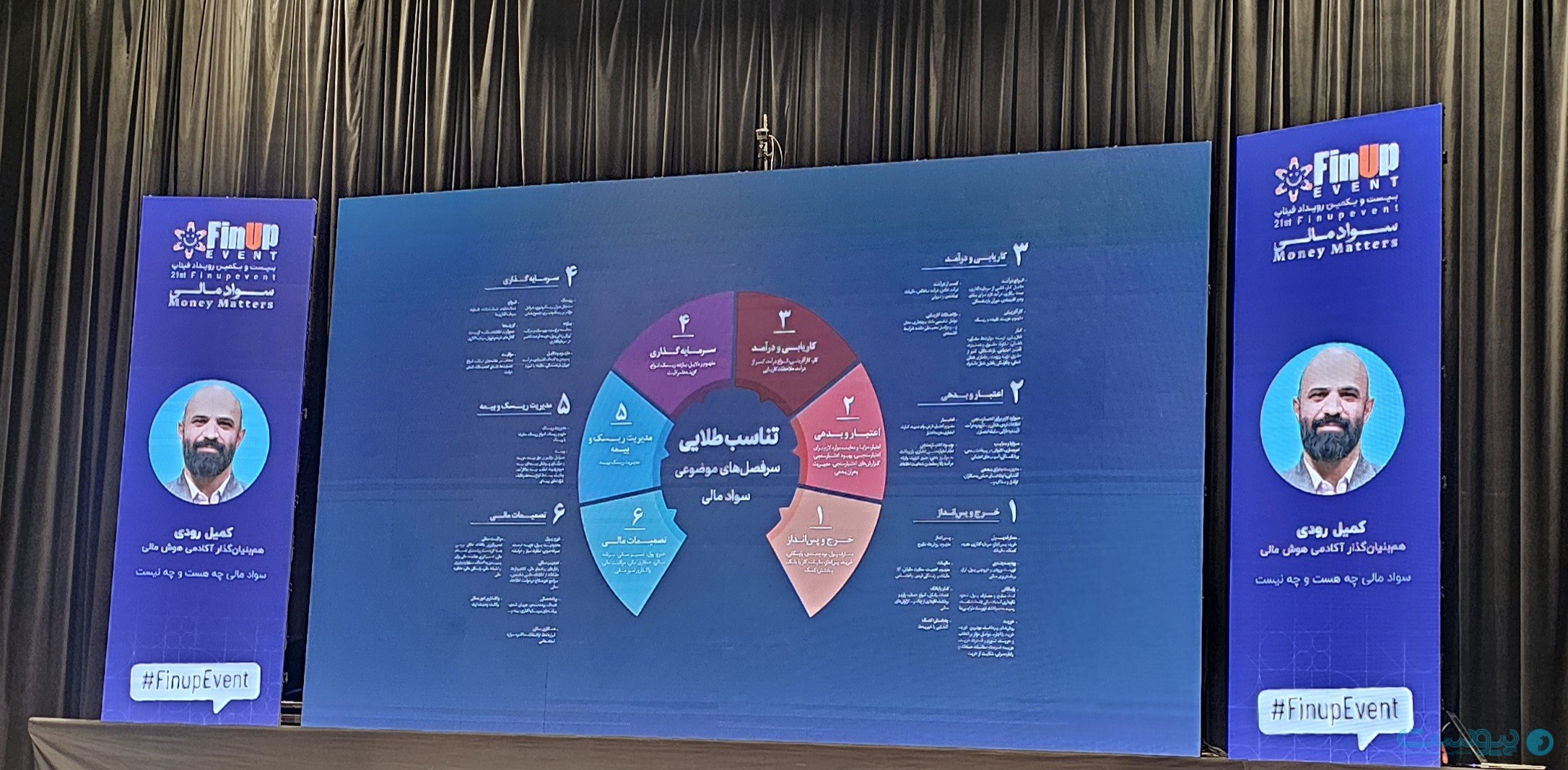

در بخش سخنرانیهای بیست و یکمین رویداد فیناپ هم، کمیل رودی همبنیانگذار آکادمی هوشمالی در مورد تعریف سواد مالی صحبت کرد. طبق گفته رودی خرج و پسانداز، اعتبار و بدهی، کاریابی و درآمد، سرمایهگذاری، مدیریت ریسک و بیمه، تصمیمات مالی از مهمترین سرفصلهای موضوعی سواد مالی هستند و طبق تعریف او سواد مالی صرفادکسبوکار و کارآفرینی نیست، بلکه سواد مالی درباره ارزشآفرینی است.

احمد ابراهیمی معاون مدیرعامل بلوبانک هم در ارائهای با عنوان بازیهای کوچک، انتخابهای بزرگ در مورد اهمیت مواجه کودکان با مسائل مالی توضیح داد و افزود: بین رابطه سواد مالی و رفتارهای سالم مالی رابطه بسیار پررنگی وجود دارد و در کشورهایی که سواد مالی بالایی دارند آموزش مالی از درجه اهمیت بالایی برخوردار است. ابراهیمی در ادامه عهدهداری مسئولیت افزایش آگاهی مالی توسط بالاترین نهاد رگولاتوری مالی دولتی، اجرای دورههای آموزش مالی مختص پایههای مختلف در مدارس، اجرای دورههای آموزش مالی عمومی برای والدین را بخشی از برنامههای سوئد در زمینه موفقیت در زمینه سواد مالی معرفی کرد و گمیفیکیشن و ایجاد فضای تجربه برای کودکان را از مراحل آموزش صحیح سواد مالی دانست.

عارفه آقابزرگی مربی سواد مالی کودکان هم در ارائهای با عنوان سواد مالی؛ درسی که جا ماند از موضوع اهمیت سواد مالی و نحوه آموزش به کودکان صحبت کرد.

علی جهانی مدیرعامل بیتپین هم در ارائهای به تاریخچه به روند بازار رمزارز پرداخت و از اهمیت معاملات این حوزه در توسعه اقتصاد صحبت کرد. او افزود: حضور سرمایهگذاران نهادی در این بازار برای افراد هوشمندتر وسرمایهگذاران خرد فرصتهایی را فراهم میکند تا وارد این بازار شوند.ما در سال ۲۰۲۱ ،۴.۱۵ درصد از سهم ماینینگ را داشتیم، اما به مرور کاهش پیدا کرده است. در واقع باید برای سرمایهگذاری به دنبال آگاهی و یادگیری بود و به دنبال اقدامات آگاهانه رفت و مسلما پذیرش ریسکهای بزرگ و غیرمنطقی عاقلانه نیست.

آرش ملکی مدیرعامل الگوراک هم در ارائهای با عنوان ریسک، تهدید یا تدبیر به موضوع ریسک و مدیریت آن پرداخت. او مهمترین راهکاری را تنوع دادن به سبد سرمایه دانست و افزود در الگوراک به دنبال شخصیسازی سرمایهگذاری هستیم. چیزی که در سرمایهگذاری مهم است این است که نباید از نسخه دیگران کپی کنیم و باید تا حد امکان شخصیسازی شده و متناسب با شرایط تصمیمگیری کنیم.