مدیرعامل شرکت مخابرات: بیش از اینکه از جنگ متاثر شویم از شهرداریها آسیب دیدهایم

مدیرعامل شرکت مخابرات ایران میگوید در اجرای پروژه فیبر نوری بیش از آنکه وقوع دو…

۵ خرداد ۱۴۰۵

۵ اردیبهشت ۱۴۰۱

زمان مطالعه : ۵ دقیقه

به گزارش پیوست، آسیاتک که از سال ۱۳۸۲ با دریافت مجوز PAP وارد حوزه ارتباطات کشور شد، از سال ۹۵ تلاش میکند وارد بازار سرمایه شود. قرار بود سهام این شرکت پاییز ۹۹ عرضه اولیه شود اما به گفته مدیرعامل وقت بورس، علی صحرایی، به دلیل عدم پیگیری سهامداران عمده این اتفاق نیفتاد و شهریورماه سال گذشته، نماد آسیاتک برای بار دوم روی تابلوی بورس قرار گرفت ولی باز هم عرضه اولیه محقق نشد. حال سرانجام، روز چهارشنبه بعد از حدود ۶ سال این اتفاق رخ میدهد.

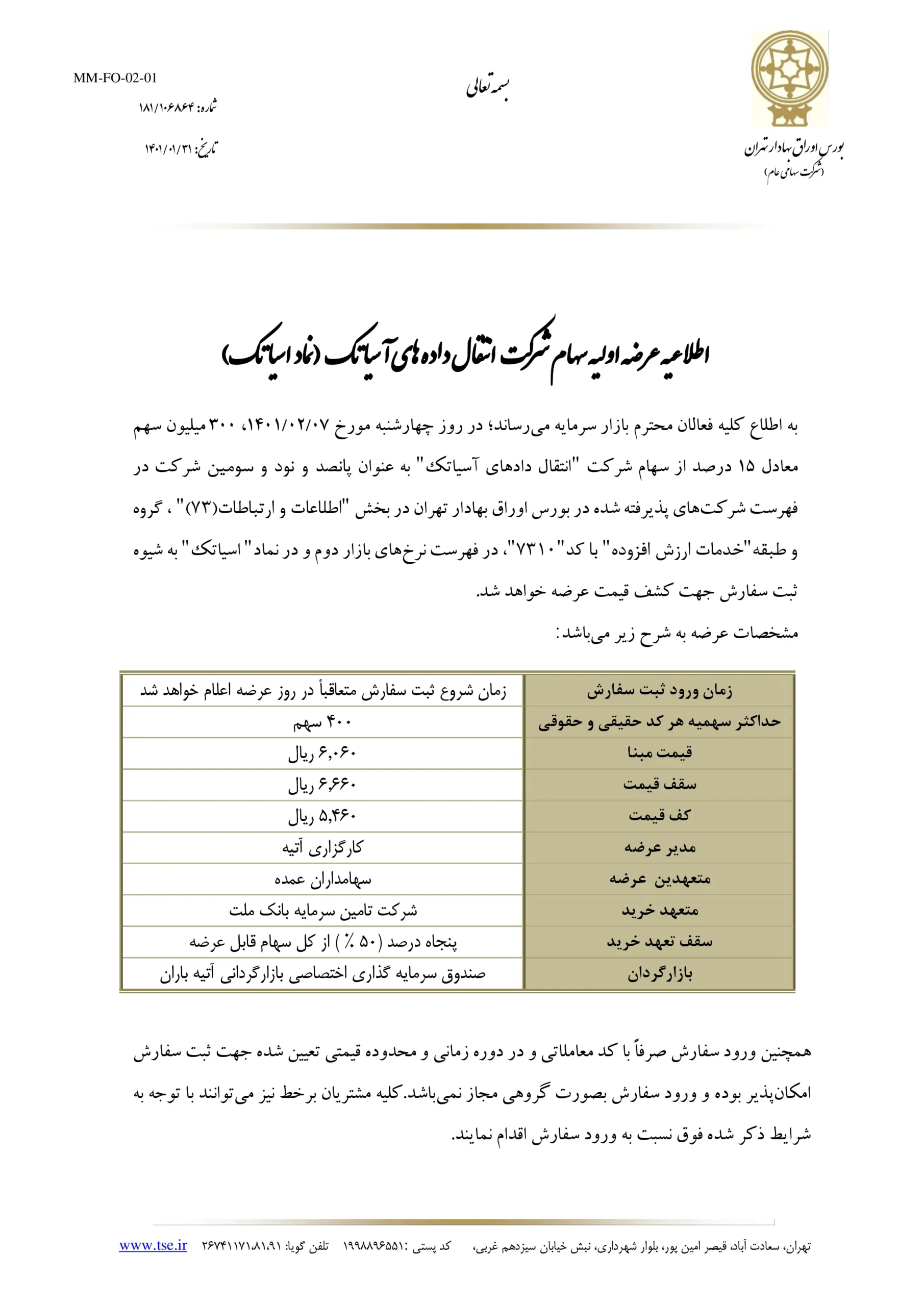

طبق اطلاعیه سازمان بورس اوراق بهادار تهران، ۱۵ درصد (۱۲ درصد عرضه عمومی و سه درصد عرضه به صندوقهای سرمایهگذاری) از سهام شرکت «انتقال دادههای آسیاتک» با نماد «آسیاتک» در قالب ۳۰۰ میلیون سهم در بازار دوم بورس و در بخش اطلاعات و ارتباطات عرضه خواهد شد. قیمت مبنای هر سهم ۶۰۶ تومان، سقف قیمت ۶۶۶ تومان و کف قیمت ۵۴۶ تومان خواهد بود. همچنین هر کد حقیقی و حقوقی میتواند ۴۰۰ سهم خریداری کند.

طبق گزارش کارشناس رسمی دادگستری، بیشتر داراییهای این شرکت را داراییهای نامشهود تشکیل میدهد. داراییهای نامشهود آسیاتک در خردادماه ۱۴۰۰ هزار و ۳۰۴ میلیارد تومان برآورد شده است. در این ارزیابی، مجوز FCP حدوداً ۲۶۲ میلیارد تومان، حقالامتیاز آدرس شبکه و کسبوکار ۸۰۸ میلیارد تومان، نرمافزارها، لایسنسها و سایت، پورت، پلتفرم و نرمافزارهای در جریان تکمیل ۲۳۳ میلیارد تومان و حقالامتیاز انشعابات یک میلیارد و ۱۶۴ میلیون تومان ارزشگذاری شده است. این در حالی است که ارزش داراییهای ثابت مشهود این شرکت ۸۸۸ میلیارد تومان ارزیابی شده است.

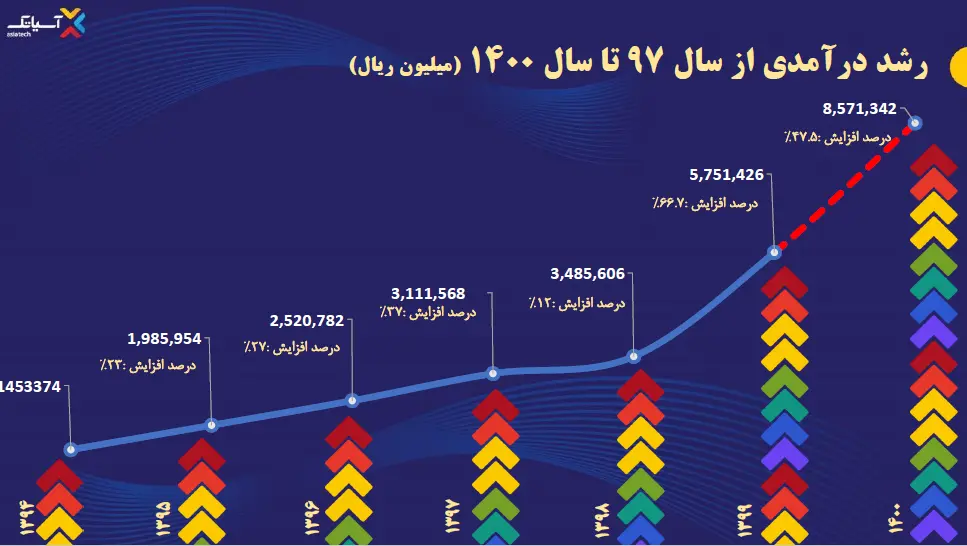

مجمع صاحبان سهام آسیاتک گزارشی از وضعیت این شرکت منتشر کرده که حاوی نکات ارزشمندی است. در این گزارش روند افزایش درآمدهای آسیاتک طی سالهای ۹۴ تا ۱۴۰۰ نشان داده شده است. درآمدهای این شرکت از سال ۹۹ از ۵۷۴ میلیارد تومان با رشدی ۴۷.۵ درصدی به ۸۵۷ میلیارد تومان رسیده است. البته این گزارش پیش از پایان سال ۱۴۰۰ تهیه شده و بخشی از درآمدهای این سال، پیشبینی شده است.

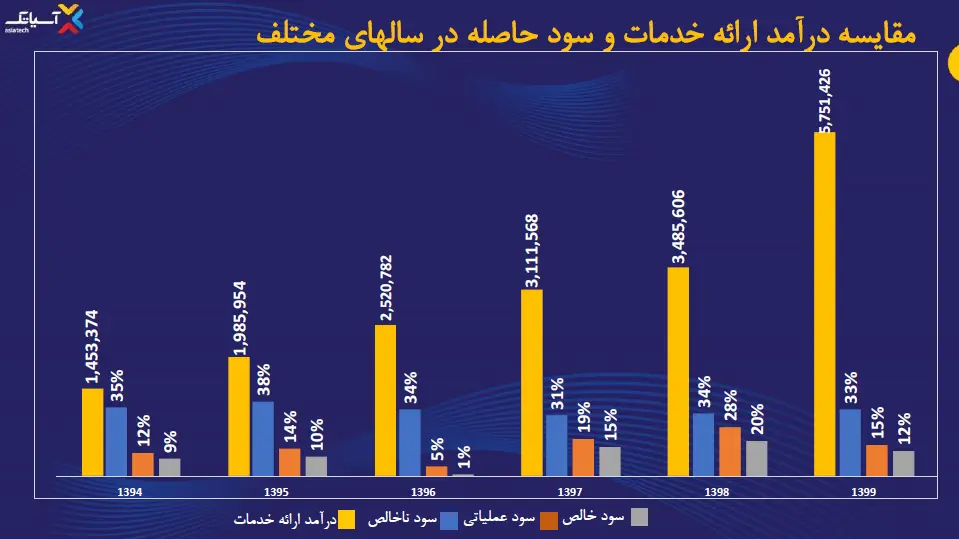

همچنین با نگاهی به میزان درآمد و سود خالص این شرکت میبینیم، سود خالص شرکت از یک درصد در سال ۹۶ به ۱۵ درصد در سال ۹۷ و ۲۰ درصد در سال ۹۸ رسیده است، اما در سال ۹۹ با افتی هشت درصدی، آسیاتک به ۱۲ درصد سود خالص رسیده است.

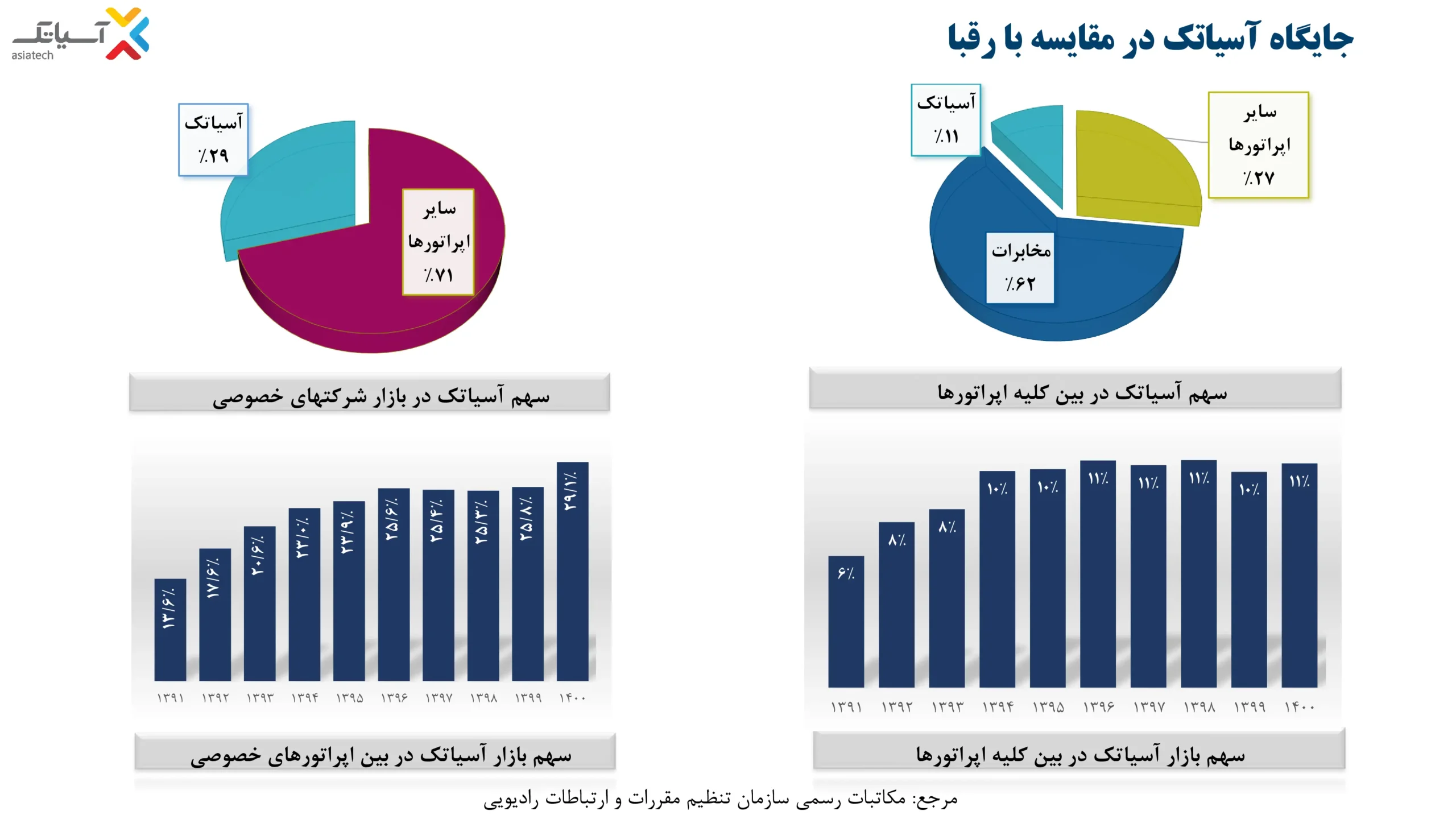

علاوه بر این، آسیاتک در سال ۹۹ در میان شرکتهای خصوصی ارائهدهنده اینترنت ثابت ۲۵.۸ درصد و در بازار کل کشور ۱۰.۲۴ درصد از بازار را در اختیار داشته است. در سال ۱۴۰۰ این سهم به ۲۹ درصد در میان اپراتورهای خصوصی و ۱۱ درصد از بین کل اپراتورهای کشور رسیده است.

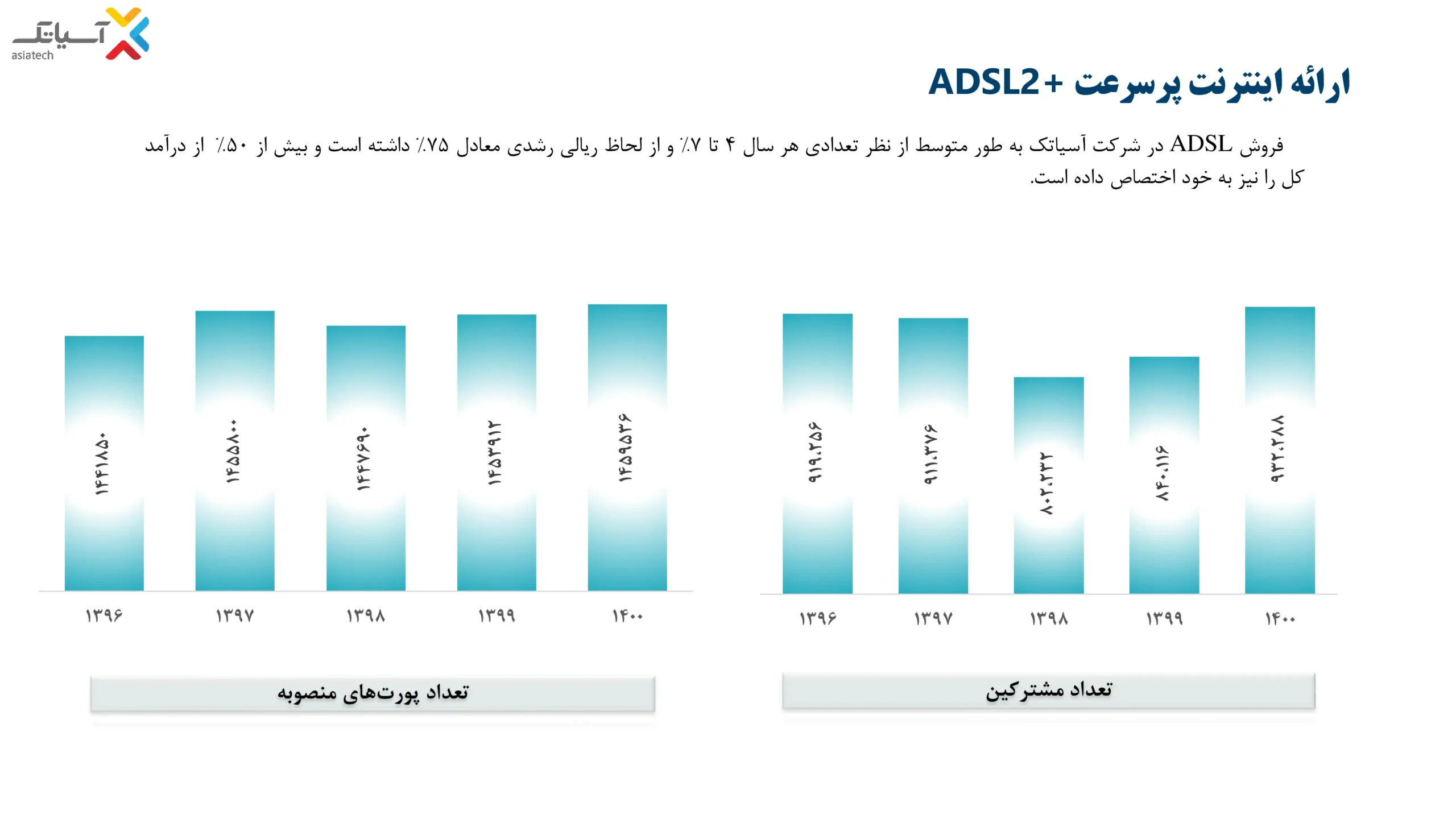

طبق دادههای آسیاتک، این شرکت در سال ۱۴۰۰ توانسته کاهش مشترکان خود در سال ۹۸ را جبران کند و در سال ۱۴۰۰، تعداد ۹۳۲ هزار مشترک را به ثبت برساند. همچنین تعداد پورتهای نصبشده این شرکت در سال ۱۴۰۰، حدوداً به یک میلیون و ۴۵۹ هزار عدد رسیده است.

دادههای این شرکت نشان میدهد آسیاتک در حوزه ارائه خدمات پهنای باند اختصاصی نیز در سال ۱۴۰۰، ۶۷ درصد رشد کرده و از هزار و ۵۸۲ گیگابیت بر ثانیه به ۲ هزار و ۶۴۴ گیگابیت بر ثانیه رسیده است. تعداد رکهای روشن این شرکت در دیتاسنترهایش نیز زیاد شدهاند و از ۴۶۹ عدد در سال ۹۹ به ۷۵۰ عدد رسیدهاند.

گزارشهای ارزشگذاری این شرکت از سوی سه شرکت منتشر شده است که جدیدترین آنها مربوط به «تامین سرمایه بانک ملت» است. در این گزارش، ارزش شرکت انتقال دادههای آسیاتک برابر هزار و ۸۰۵ میلیارد تومان برآورد شده است. این رقم با استفاده از چهار مدل ارزشگذاری (DDM، FCFE، P/E و NAV) به دست آمده است.

در بخش دیگری از گزارش تامین سرمایه بانک ملت که بهمنماه ۱۴۰۰ تهیه شده، درآمدها و هزینههای این شرکت تا سال ۱۴۰۴ پیشبینی شده است. در این قسمت، درآمدهای عملیاتی شرکت در سال ۱۴۰۰، ۸۳۳ میلیارد تومان ذکر و پیشبینی شده تا پایان سال ۱۴۰۴، این رقم به ۲ هزار و ۳۱۹ میلیارد تومان خواهد رسید که رشدی ۱۷۸ درصدی را نشان میدهد. از سوی دیگر پیشبینی شده بهای تمامشده این درآمدها از ۵۳۷ میلیارد تومان در سال ۱۴۰۰ به هزار و ۴۰۴ میلیارد تومان در سال اتمام مهلت مجوز FCP آسیاتک یعنی ۱۴۰۴ میرسد که معادل ۱۶۱ درصد است.