مدیرعامل دیجیپی: پرونده اسنپپی و دیجیپی فقط دعوای دو شرکت نیست

یک سال از زمانی که امیدترابی سکان هدایت دیجیپی را در دست گرفته است میگذرد،…

۱ مرداد ۱۴۰۵

۱۶ آذر ۱۴۰۴

زمان مطالعه : ۵ دقیقه

سازمان بورس دو شرط مستهلک کردن مانده مخارج انتقالی ظرف ۵ سال و افزایش سرمایه به میزان ۲ همت را شرط باز شدن نماد تپسی اعلام کرد.

بهگزارش پیوست، طبق اعلام سازمان بورس برای باز شدن نماد معاملاتی تپسی باید مانده مخارج انتقالی تپسی که تا پایان خرداد ۱۴۰۴ حدود ۳۷ میلیارد و ۶۰۰ میلیون تومان (۳۷.۶ میلیارد ریال) برآورد شده، طی پنج سال بهتدریج بهعنوان هزینه شناسایی شود.

همچنین تپسی تا زمان اعلام نظر نهایی سازمان حسابرسی درباره مصادیق مشمول رهنمود و دریافت گزارش حسابرسی ویژه جهت انطباق مصادیق با مشوقهای اعطایی شرکت نمیتواند هیچ مخارجی را در سرفصل مخارج انتقالی شناسایی کند. پس از تعیین مصادیق توسط سازمان حسابرسی تپسی به منظور بهرهمندی از این رهنمود در آینده بر اساس رویه مشخص شده عمل خواهد کرد.

همچنین با هدف کاهش هزینههای مالی، پیشنهاد هیات مدیره به مجمع فوق العاده برای افزایش سرمایه از مبلغ ۲ هزار و ۴۶۲ میلیارد و ۵۶۶ میلیون ریال به مبلغ ۲ همت که پیشتر از محل مطالبات حال شده سهامداران و آورده نقدی و سود انباشته محقق میشد به محل مطالبات حال شده سهامداران و آورده نقدی تغییر خواهد کرد. بدیهی است افزایش سرمایه شرکت منوط به اخذ مجوز از سازمان بورس و اوراق بهادار برگزاری مجمع عمومی فوقالعاده و تصویب در مجمع است.

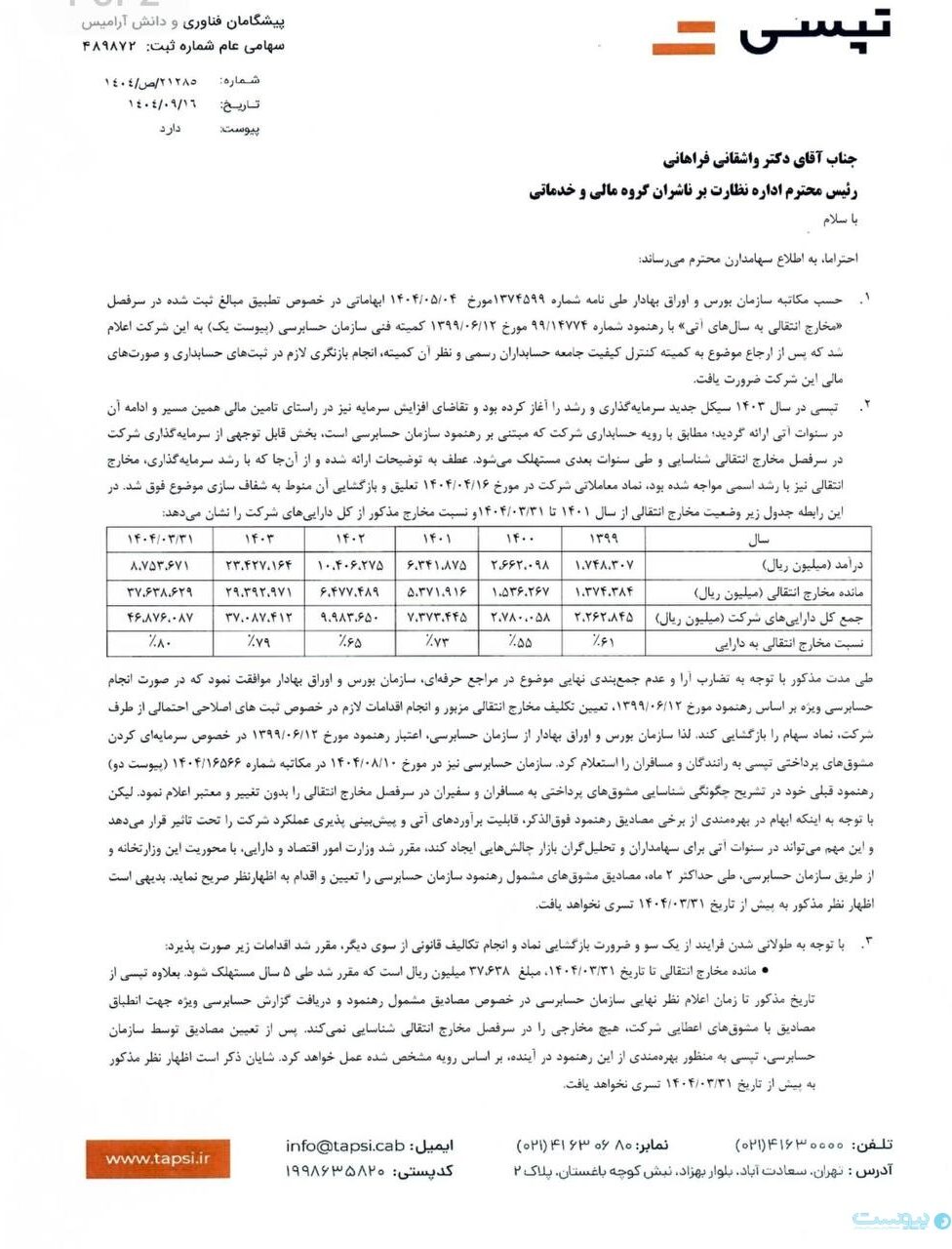

طبق نامههای منتشر شده از سمت تپسی روی سامانه کدال، براساس مکاتبه سازمان بورس و اوراق بهادار بهتاریخ ۴ مردادماه ۱۴۰۴ ابهاماتی در خصوص تطبیق مبالغ ثبت شده در سرفصل مخارج انتقالی به سالهای آتی با رهنمود به شماره ۹۹/۱۴۷۷۴ به تاریخ ۱۲ شهریور ۱۳۹۹ کمیته فنی سازمان حسابرسی به این شرکت اعلام شد که پس از ارجاع موضوع به کمیته کنترل کیفیت جامعه حسابداران رسمی و نظر آن کمیته، انجام بازنگری لازم در ثبتهای حسابداری و صورتهای مالی این شرکت ضرورت یافت.

تپسی در سال ۱۴۰۳ سیکل جدید سرمایهگذاری و رشد را آغاز کرده بود و تقاضای افزایش سرمایه نیز در راستای تامین مالی همین مسیر و ادامه آن در سنوات آتی ارائه شد. مطابق با رویه حسابداری شرکت که مبتنی بر رهنمود سازمان حسابرسی است بخش قابل توجهی از سرمایهگذاری شرکت در سرفصل مخارج انتقالی شناسایی و طی سنوات بعدی مستهلک میشود. با توجه به توضیحات ارائه شده و از آنجا که با رشد سرمایهگذاری، مخارج انتقالی نیز با رشد اسمی مواجه شده بود نماد معاملاتی شرکت در تاریخ ۱۶ تیرماه ۱۴۰۴ تعلیق و بازگشایی آن به شفافسازی موضوع عنوان شده منوط شد.

طبق جدول ارائه شده از سمت تپسی، نسبت مخارج انتقالی به دارایی تپسی تا تاریخ ۳۰ خرداد ۱۴۰۴، نسبت ۸۰ درصدی است. این آمار در سالهای ۱۴۰۳ و ۱۴۰۲ به ترتیب ۷۹ و ۶۵ درصد بوده است.

طی مدت مذکور با توجه به تضارب آرا و عدم جمعبندی نهایی، موضوع در مراجع حرفهای، سازمان بورس موافقت کرد که در صورت انجام حسابرسی ویژه بر اساس رهنمود به تاریخ ۱۲ شهریور ۱۳۹۹، تعیین تکلیف مخارج انتقالی گفته شده و انجام اقدامات لازم در خصوص ثبتهای اصلاحی احتمالی از طرف شرکت، بازگشایی نماد سهام انجام شود.

از همین رو سازمان بورس از سازمان حسابرسی، اعتبار رهنمود اشاره شده در خصوص سرمایهای کردن مشوقهای پرداختی تپسی به سفیران و مسافران را استعلام کرد. سازمان حسابرسی نیز در تاریخ ۱۰ آبان ۱۴۰۴ در مکاتبهای، این مورد را بدون تغییر و معتبر اعلام کرد. با توجه به اینکه ابهام در بهرهمندی از برخی مصادیق رهنمود اشاره شده، قابلیت برآوردهای آتی و پیشبینیپذیری عملکرد شرکت را تحت تاثیر قرار میدهد و این موضوع میتواند در سنوات آتی برای سهامداران و تحلیلگران بازار چالشهایی ایجاد کند. پس مقرر شد وزارت امور اقتصاد و دارایی با محوریت این وزارتخانه و از طریق سازمان حسابرسی طی حداکثر ۲ ماه مصادیق مشوقهای مشمول رهنمود سازمان حسابرسی را تعیین و اقدام به اظهار نظر صریح کند. اظهار نظر مذکور به قبل از تاریخ ۳۱ خرداد ۱۴۰۴ مربوط نخواهد شد.

تپسی همچنین در جدولی، برآوردی از سرمایهای نکردن مشوقهای پرداختی به سفیران و مسافران را نشان میدهد. طبق این جدول، در صورتی که تپسی این مشوقها را در دستهبندی سرمایه شرکت قرار نمیداد، در سال ۱۴۰۴ زیان خالص بیش از ۸۴۰ میلیارد تومانی را بهثبت میرساند. همچنین اگر این روند ادامه پیدا کند، میزان زیاد خالص تپسی در سال آتی(۱۴۰۵) به مرز ۴۰۰ میلیارد تومان هم خواهد رسید.

همچنین سازمان حسابرسی در نامهای به سازمان بورس به تاریخ ۸ آبان ۱۴۰۴ اعلام کرد استانداردهای حسابداری ۱۵ و ۴۳ از ابتدای ۱۴۰۴ بدون تغییر لازمالاجرا هستند و پاسخ سال ۱۳۹۹ درباره استانداردهای مرتبط همچنان معتبر است. این نهاد همچنین بر رعایت کامل استانداردها برای افزایش شفافیت بازار سرمایه تأکید کرد.

طبق نامه رهنمود سال ۱۳۹۹ شرکت تپسی بخش قابل توجهی از منابع مالی را صرف جذب و نگهداشت سفیر (راننده) و مسافر کرده است. این شرکت با اعطای مشوقهای متعدد و متنوع، فعالیت شرکت را توسعه داده است. بر این اساس مدیریت شرکت کسب منافع آتی از این محل را محرز میداند و لذا بخش عمدهای از مخارج یاد شده را هر ساله تحت سرفصل دارایی های نامشهود شناسایی کرده است؛ به گونهای که این داراییها در حال حاضر بیش از ۸۵ درصد از کل دارایی های شرکت را تشکیل میدهد. لیکن این نحوه عمل با توجه به مواردی مورد ایراد است.

شناسایی مخارج شرکت بهعنوان دارایی نامشهود با استانداردهای حسابداری عمدتاً مطابقت ندارد، زیرا شرکت کنترل کامل و مستمر بر استفاده سفیر و مسافر ندارد، دارایی قابل جدا شدن نیست، زمان ایجاد و منافع اقتصادی آتی دارایی مشخص نیست، تعیین بهای تمام شده قابل اتکا دشوار است و تفکیک مخارج بازاریابی و عملیات روزمره از مخارج ایجاد دارایی مشکلساز است. بنابراین رهنمودهایی برای اصلاح ارائه شده است، از جمله شناسایی نرمافزار شبکه مسافری طبق استاندارد حسابداری ۱۷ بهعنوان دارایی.

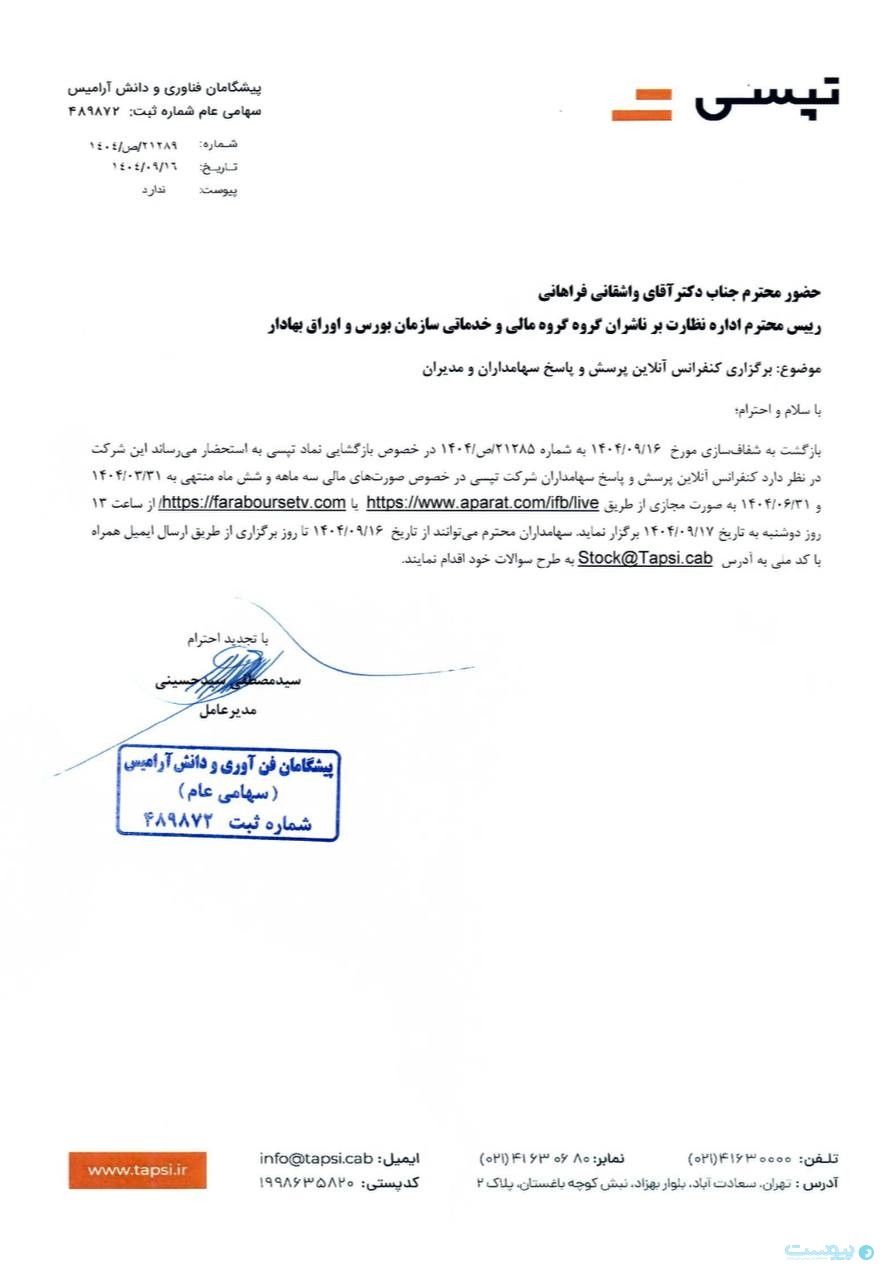

تپسی در اطلاعیهای اعلام کرد درخصوص بازگشایی نماد معاملاتی این شرکت، کنفرانس آنلاین پرسش و پاسخ سهامداران درباره صورتهای مالی سه ماهه و ۶ ماهه منتهی به ۳۰ خرداد ۱۴۰۴ به تاریخ ۱۷ آذرماه از ساعت ۱۳ بهصورت آنلاین برگزار خواهد شد.