نماینده جمهوری اسلامی ایران بهعنوان ریاست بیستوسومین نشست مجمع توسعه ارتباطات و فناوری اطلاعات آسیا…

۳۱ تیر ۱۴۰۵

۲۲ مرداد ۱۴۰۴

زمان مطالعه : ۴ دقیقه

رئیس کل بیمه مرکزی از تهیه پیشنهادی توسط سندیکای بیمهگران برای حل چالش کارگزاران برخط و متعارف خبر داد.

پرویز خوشکلام خسروشاهی درباره اقدام بیمه مرکزی در راستای حل مشکلات کارگزاران برخط و متعارف عنوان کرد: «اقدامی که در این راستا در چند ماه گذشته انجام دادیم این بوده است که از سندیکای بیمهگران خواستیم تا کارگزاران برخط و غیر بر خط را جمع کند تا این دو گروه با یکدیگر بر سر یک مدل تفاهم کنند. در این تفاهم باید چند اصل شامل جلوگیری نکردن از توسعه فناوری و نوآوری، زیاد نشدن هزینه بیمه برای شهروندان و رعایت انصاف و جلوگیری از تبعیض رعایت شود. باید با حفظ این اصول برای ادامه کار راهکار ارائه شود. اگر تمام این اصول رعایت شود حتی اگر بیمه مرکزی به لحاظ کارشناسی مخالف موردی هم باشد، راهکار نهایی قبول خواهد شد.»

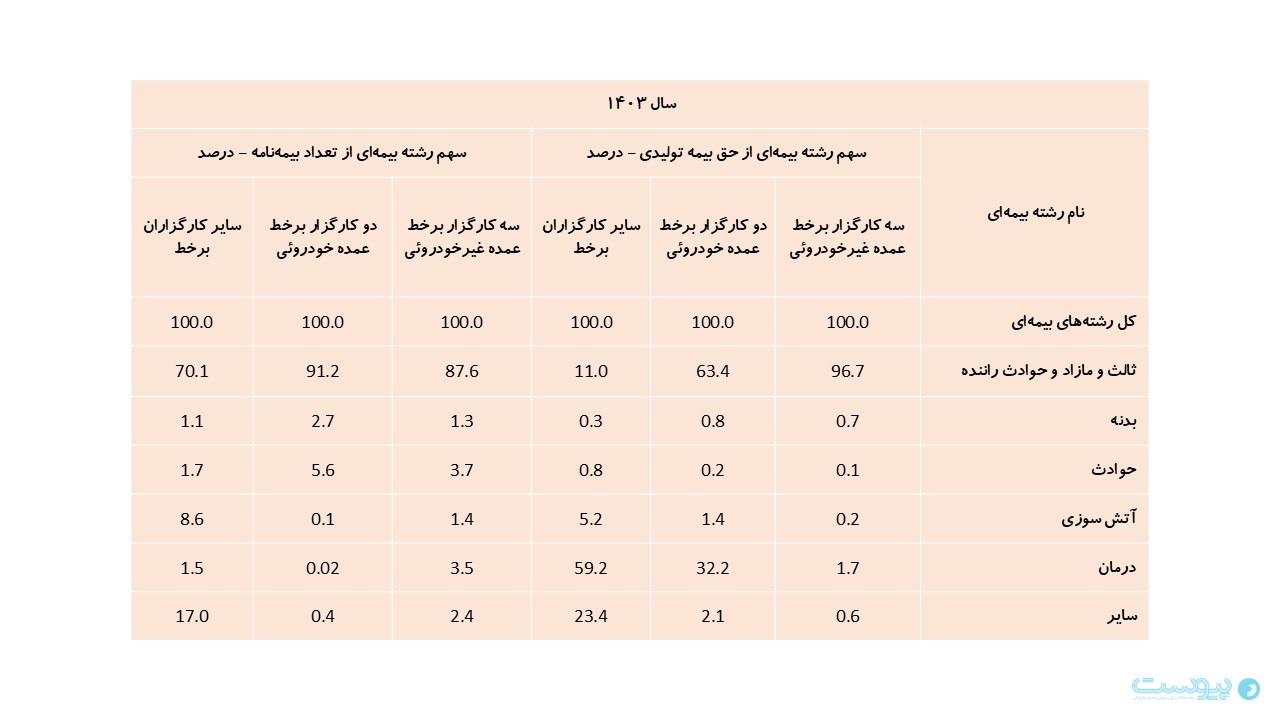

خسروشاهی در خصوص جداولی که باعناوین «سهم و جایگاه کارگزاران برخط در صنعت بیمه» و «سهم رشتههای بیمهای مختلف در پرتفوی تولیدی کارگزاران برخط و تعداد بیمهنامه مربوطه در سال ۱۴۰۳» در کانال خود منتشر کرده بود گفت:«بر اساس آمار ثبت شده در سنهاب ۹۶.۷ درصد از حق بیمهنامههای متعلق به سه کارگزار برخط عمده غیرخودرویی متعلق به مازاد و ثالث و حوادث راننده است.»

رئیس کل بیمه مرکزی در ادامه توضیحات خود عنوان کرد:«این میزان فروش در رشته ثالث و مازاد و حوادث راننده طبیعی است زیرا این رشته استاندارد فروش اینترنتی را دارد و از سوی دیگر یک رشته بیمه اجباری است.»

او در ادامه توضیح میدهد: «کارگزاران برخط بزرگ خودرویی که متعلق به خودروسازان هستند نیز دارای ۶۳ درصد سهم از رشته ثالث و مازاد و حوادث رانندهاند. این کارگزاریها به دلیل این که برای کارمندان خودروسازان و برخی نهادهای بزرگ بیمههای درمان هم صادر میکنند سهم بیمه درمانشان هم بالاست و در نتیجه سهم ثالث و مازاد و حوادث راننده در آنها کمتر است.»

خسروشاهی افزود: «بررسی سهم کارگزاران برخط از کل حق بیمه در رشتههای مختلف نشان میدهد که سهم کارگزاریهای برخط از ثالث و مازاد ۱۲.۲ درصد از کل بازار بیمه است. این نسبت برای کارگزاریهای برخط عمده غیرخودروئی ۵.۴ درصد است.»

او در ادامه توضیحات خود افزود: «البته ممکن است در بازار فعالیتهایی وجود داشته باشد که بر خلاف قوانین و مقررات باشند؛ طبیعتا آمار این تخلفات وجود ندارد، این آمار در صورتی که جمعآوری و بررسی شوند شاید در اعداد این جدول تغییر ایجاد کنند اما اثر اندکی دارند و آمار اعلامی نزدیک به واقعیت است.»

خسروشاهی در خلال صحبتهای خود درباره روش جمعآوری دادههای جداول منتشر شده نیز گفت: «کارگزاران بیمه حق صدور بیمه ندارند و باید از طریق شعبه یا نمایندگی بیمه، بیمهنامه مورد نظر تهیه شود.»

او در توضیح چگونگی تفکیک بیمهنامههای صادر شده میگوید: «اطلاعات بیمههای صادر شده در بیمهمرکزی تجمیع میشود و هر کدام کد یکتا دریافت میکنند در نتیجه همه اطلاعات در بیمه مرکزی و سنهاب ثبت میشود. محل خریداری بیمههای خریداری شده نیز مشخص است. در نتیجه میتوان بین شعبه و نماینده و کارگزار برخط و غیر برخط تفکیک ایجاد کرد. آمار ارائه شده در دو جدول مذکور، آماری است که از سنهاب استخراج شده است.»

خسروشاهی در ادامه با ارائه آماری از درصد رسوب پول در کارگزاریها توضیح داد: «با تحقیقی که برای پایان شهریور ۱۴۰۳ انجام شد دریافتیم که از هر صد واحد رسوب پول ۶۷ درصد نزد نمایندگان است ۲ درصد نزد کارگزاران متعارف، ۱۷ درصد نزد کارگزاران برخط غیرخودرویی و ۱۴ درصد نزد کارگزاران برخط خودرویی است.»

رئیس کل بیمهمرکزی درباره رسوب بیمه عنوان کرد: « با وجود این که ۶۷ درصد از رسوب پول نزد نمایندگان است اما به هر کدام از آنها سهم خیلی کمی تعلق میگیرد به عبارتی ۶۷ درصد رسوب نزد ۵۰ هزار نماینده است که به هر کدام سهم کمی تعلق میگیرد اما ۲۱ درصد رسوب نزد کارگزاران برخط تنها مربوط به تعداد اندکی از کارگزاران برخط است. البته در بین نمایندگان نیز تمرکز وجود دارد و اصل پول رسوبی نزد حدود ۱۸۰ نماینده بزرگ است.»

او در ادامه دلیل نقد بیشتر بر کارگزاران برخط درخصوص رسوب بیمه توضیح داد: «کارگزاران برخط تعداد کمی دارند و فعالیت آنها روی شبکه است؛ در نتیجه رسوب پول نزد این گروه بیشتر دیده میشود. همچنین کارگزاران برخط از سود رسوب پول برای تخفیف استفاده میکنند اما به نظر میرسد این موضوع در میان نمایندگان حداقل در بیمههای خرد رایج نیست.