مدیرعامل دیجیپی: پرونده اسنپپی و دیجیپی فقط دعوای دو شرکت نیست

یک سال از زمانی که امیدترابی سکان هدایت دیجیپی را در دست گرفته است میگذرد،…

۱ مرداد ۱۴۰۵

۱۸ مرداد ۱۴۰۴

زمان مطالعه : ۳ دقیقه

درآمد یکتانت در سال مالی منتهی به اسفندماه ۱۴۰۳ بالغبر یک هزار و ۸۸۰ میلیارد تومان اعلام شد. بررسی صورتهای مالی یکتانت نشان میدهد میزان درآمد این شرکت از بخش فروش در سال ۱۴۰۳ به نسبت یکسال گذشته ۲برابر بیشتر شده است. طبق گزارش سالانه یکتانت، عمده مصارف و هزینههای این شرکت به پرداختهای نقدی برای خرید داراییهای نامشهود اختصاص دارد.

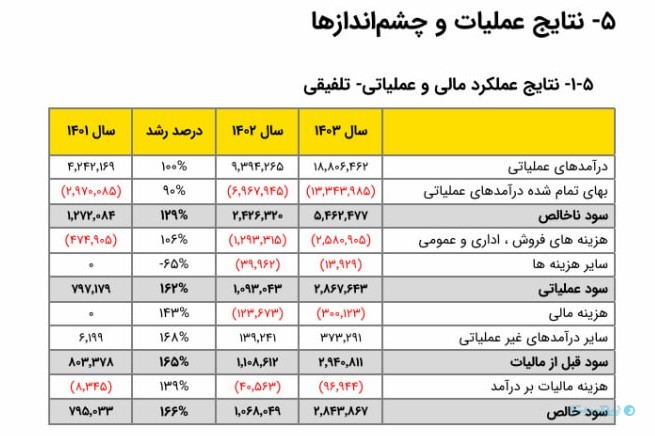

بهگزارش پیوست، درآمد شرکت یکتانت (تلفیقی) از یک هزار و ۸۸۰ میلیارد و ۶۴۰ میلیون تومان عبور کرد. درآمد این شرکت در مقایسه با سال گذشته (۱۴۰۲) مشمول رشد ۱۰۰ درصدی است. بررسی صورتهای مالی تلفیقی یکتانت نشانگر حصول سود خالص بیش از ۲۸۰ میلیارد تومانی است.

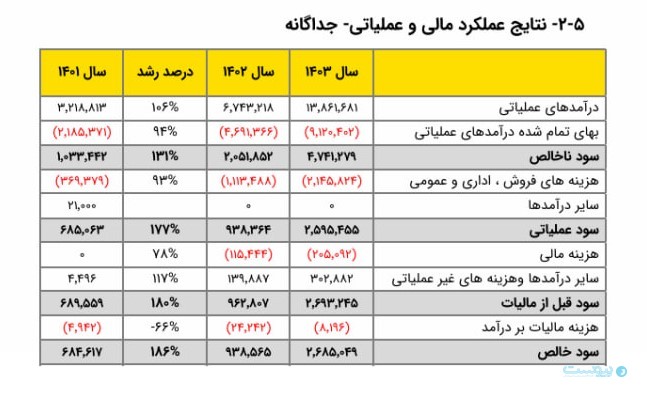

طبق گزارش مالی سال ۱۴۰۳ شرکت یکتانت، این شرکت در سال مالی ۱۴۰۳ از بخش نشر هوشمند محتوا بیش از یک هزار و ۳۵۸ میلیارد تومان درآمد کسب کرده است. این در حالی است که درآمد این بخش در سال ۱۴۰۲ حدود ۶۷۴ میلیارد و ۳۰۰ میلیون تومان عنوان شد. درآمد حاصل از سرمایهگذاریها در سال ۱۴۰۳ نیز به بخش فروش این شرکت افزوده شد. میزان درآمد کسب شده از این محل در سال ۱۴۰۳ بیش از ۲۷ میلیارد تومان است. مجموع درآمد بخش فروش در سال مالی ۱۴۰۳ از یک هزار و ۳۸۶ میلیارد تومان فراتر رفت.

بهای تمام شده شرکت یکتانت(جداگانه) برای رسیدن به درآمد عملیاتی بیش از یک هزار و ۳۸۶ میلیارد تومانی در سال مالی ۱۴۰۳ مبلغی بالغبر ۹۰۰ میلیارد تومان اعلام شد. سود عملیاتی و سود خالص یکتانت در این بازه زمانی بهترتیب و بهصورت حدودی برابر است با ۲۶۰ میلیارد تومان و ۲۶۸ میلیارد تومان.

هزینههای فروش، اداری و عمومی یکتانت در سال مالی ۱۴۰۳ بیش از ۲۱۴ میلیارد و ۵۰۰ میلیون تومان قید شده است.

یکی از عمده مصارف یکتانت، پرداختهای نقدی برای خرید داراییهای نامشهود عنوان شده است. یکتانت برای خرید داراییهای نامشهود در این مدت بیش از ۵۱ میلیارد تومان هزینه صرف کرده است.

یکتانت در گزارش مالی سال ۱۴۰۳ علت اصلی رشد دوبرابری فروش را گسترش نفوذ تبلیغات آنلاین به کسبوکارها و تنوعبخشی به سبد تبلیغاتی و خدمات ارائهشده توسط شرکتها قلمداد کرد.

این شرکت با اشاره به رشد ۱۰۰ درصدی فروش شرکت، افزایش ۹۴ درصدی هزینهها را منطقی عنوان کرد.

در متن این صورتمالی آمده است که: شرکت نوآوران یکتانت در حال حاضر مشمول تبصره ۷ ماده ۱۰۵ قانون مالیاتهای مستقیم است؛ به این معنا که نرخ مالیات بر درآمد شرکت با پنج واحد درصد تخفیف نسبت به نرخ عمومی بنگاه های غیر بورسی محاسبه میشود. با برنامه ریزی انجام شده برای عرضه سهام در بازار سرمایه از سال مالی آینده معافیتهای ماده ۱۴۳ قانون یاد شده نیز اجرا خواهد شد و بخش دیگری از مالیات قابل پرداخت شرکت کاهش مییابد.

از سوی دیگر پروژه های تحقیق و توسعه یکتانت پس از ارزیابی و تایید معاونت علمی و فناوری ریاست جمهوری در قالب طرحهای دانشبنیان ثبت میشوند. بر همین اساس هزینههای مربوط به این پروژهها طبق مقررات معافیت شرکتهای دانشبنیان از مالیات بر درآمد کسر یا معاف میشود و بدین ترتیب بخشی از سرمایه گذاری تحقیقاتی شرکت بدون بار مالیاتی انجام میگیرد.