گزارش شاپرک: تعداد تراکنشهای تیر ماه در ۲۷ استان کاهش یافت

تعداد تراکنشها در تیر ماه ۱۴۰۵، به نسبت ماه گذشته، حدود ۴ درصد کاهش یافت.…

۱۷ مرداد ۱۴۰۵

۲۵ تیر ۱۴۰۵

زمان مطالعه : ۵ دقیقه

تجارت اجتماعی در ایران دیگر به چند صفحه خریدوفروش در شبکههای اجتماعی محدود نیست، بازاری ۱۲۰ همتی است که حدود ۷۰۰ هزار کسبوکار را درگیر کرده اما هنوز برای حل پایهایترین مسائل خود مثل اعتماد و ابزار پرداخت به دنبال زیرساخت میگردد. بازاری که فعالان آن معتقدند بدون محدودیتهای اینترنتی میتوانست ۳۰ همت بزرگتر باشد و حالا برای ادامه مسیر به نقشآفرینی بانکها و فینتکها نیاز دارد.

به گزارش پیوست، تجارت اجتماعی در سالهای اخیر از یک مدل فروش مبتنی بر شبکههای اجتماعی به یکی از بخشهای رو به رشد اقتصاد دیجیتال تبدیل شده است و پیشبینیها حاکی از آن است که تا سال ۲۰۳۰ بیش از ۵۰ درصد خردهفروشی آنلاین از مسیر تجارت اجتماعی انجام خواهد شد. در ایران نیز این بازار با وجود فیلترینگ شدید، قطعی و محدودیتهای اینترنتی و نبود برخی زیرساختهای بینالمللی، حجم این بازار به حدود ۱۲۰ همت رسیده و حدود ۷۰۰ هزار کسبوکار در آن فعال هستند.

اما نبود سازوکارهای اعتماد، حل اختلاف و تضمین پرداخت همچنان یکی از موانع اصلی توسعه این بازار است، مسئلهای که باعث شده نقش بانکها و فینتکها در ایجاد زیرساختهای امن برای معاملات اجتماعی پررنگتر شود.

پشوتن پورپزشک، مدیرعامل پادرو، در رویداد «کیوتاک» بانک قرضالحسنه مهر ایران با اشاره به وضعیت تجارت اجتماعی در ایران، از حجم ۱۲۰ همتی این بازار میگوید و معتقد است در صورت نبود فیلترینگ و محدودیتهای اینترنتی، این بازار میتوانست به بیش از ۱۵۰ همت برسد و فیلترینگ گستردهای که از سال ۱۴۰۱ آغاز شده حدود ۳۰ هزار میلیارد تومان از ظرفیت بازار تجارت اجتماعی ایران کاسته است.

طبق گفته پورپزشک حدود ۴۰ درصد از کسبوکارهای این حوزه در مقاطعی از چرخه فعالیت خارج شدهاند و اگر فیلترینگ گسترده رخ نمیداد، بازار تجارت اجتماعی امروز بهمراتب بزرگتر بود.

پورپزشک تاکید میکند بازار تجارت اجتماعی تنها به صفحات اینستاگرامی محدود نیست و سوشال کامرس حالا به یک صنعت مستقل تبدیل شده که البته هنوز بهدرستی اندازهگیری و به رسمیت شناخته نشده است.

مدیرعامل پادرو با اشاره به سهم این حوزه از تجارت الکترونیکی توضیح میدهد: اگرچه از نظر ارزش، تجارت اجتماعی حدود ۵۰ درصد حجم خردهفروشی آنلاین را در اختیار دارد، اما از نظر تعداد تراکنشها حدود ۷۰ درصد بازار را به خود اختصاص داده است چون بخش عمدهای از سفارشها مربوط به خریدهای خرد است. حجم این بازار در جهان تا پایان سال جاری میلادی به حدود ۲ تریلیون دلار میرسد و نرخ رشد سالانه آن بیش از ۳۷ درصد است. رشدی که از تجارت الکترونیکی سنتی سریعتر است. شبکههای اجتماعی دیگر صرفا ابزار بازاریابی نیستند، بلکه به ویترین مستقیم فروش تبدیل شدهاند و تجارت اجتماعی در ایران نیز، با وجود چالشهای موجود، جایگاه خود را بهعنوان یک بازار تثبیت کرده است.

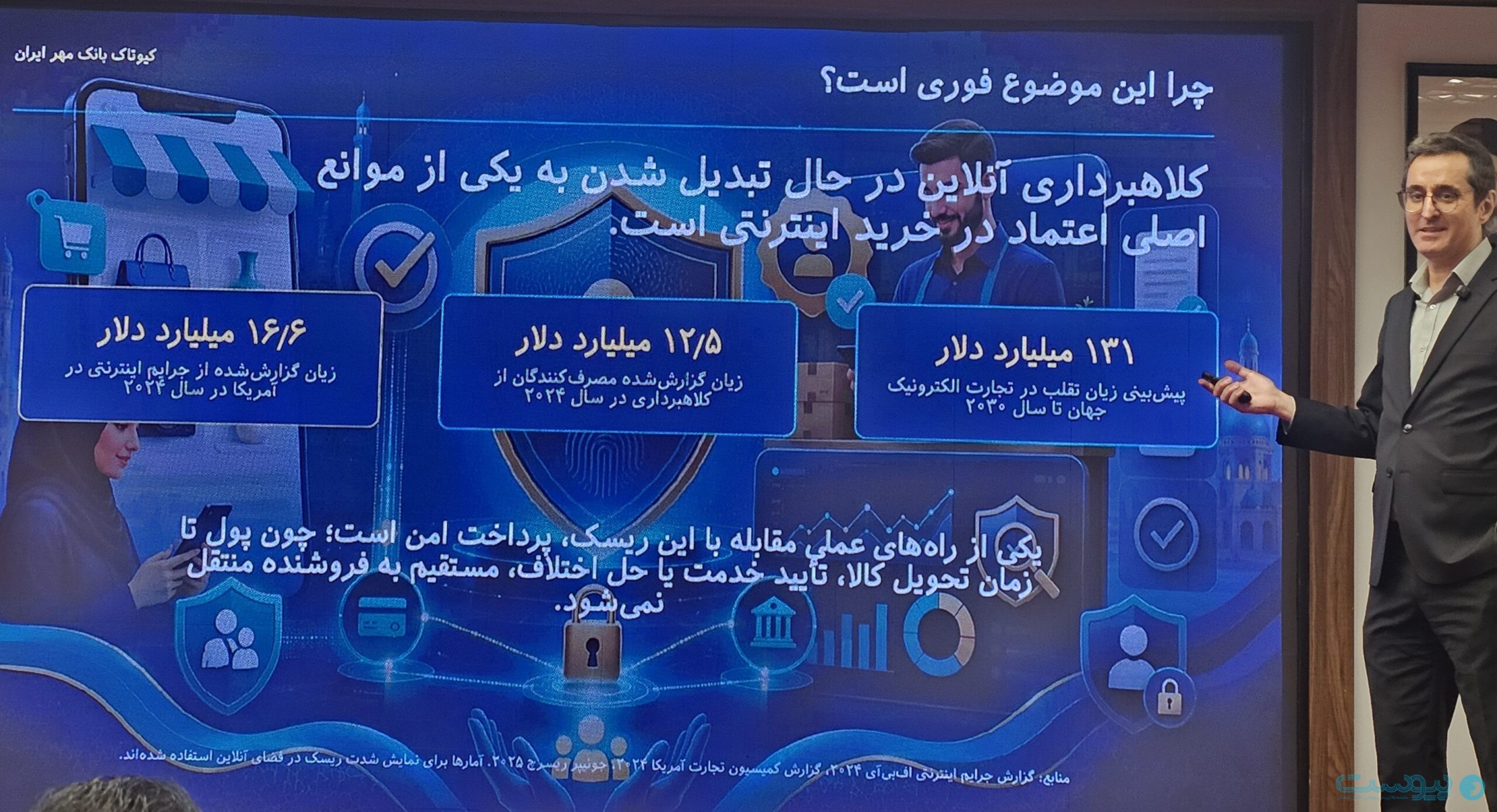

مهدی عبادی، مدیرعامل وندار هم با اشاره به چالشهای پرداخت در تجارت اجتماعی، مهمترین مسئله این حوزه را اعتماد میان خریدار و فروشنده میداند و میگوید حالا جدیترین چالش تجارت اجتماعی بحث کلاهبرداری است و طبق گزارشهای جهانی زیان گزارش شده مصرف کنندگان از کلاهبرداری در سال ۲۰۲۴ به میزان ۱۲.۵ میلیارد دلار عنوان شده است.

او توضیح میدهد: سازوکار حل اختلاف باید بهصورت چندلایه طراحی شود؛ بهطوری که بخش عمده پروندهها به شکل خودکار مدیریت شوند، پروندههای پیچیدهتر به مراکز تخصصی ارجاع شوند و تنها موارد محدود به دستگاه قضایی برسند.

عبادی با اشاره به آمارهای جهانی اضافه میکند: حدود ۶۴ درصد کاربران شبکههای اجتماعی در تجارت اجتماعی حضور دارند اما همزمان با رشد این بازار، کلاهبرداری نیز به یکی از چالشهای اصلی آن تبدیل شده است. ضمن اینکه در ایران به دلیل تحریمها و نبود همکاری مستقیم با پلتفرمهایی مانند اینستاگرام، کسبوکارها به بسیاری از ابزارهای مقابله با تقلب و کلاهبرداری دسترسی ندارند و همین موضوع احتمال وقوع کلاهبرداری را در ایران افزایش داده است.

عبادی تاکید میکند شرکتهای فینتک بهتنهایی قادر به حل این مسئله نیستند و حضور بانکها در فرایند پرداخت ضروری است و بانکها میتوانند با نگهداری مبلغ معامله در یک حساب واسط تا زمان تأیید انجام تعهدات، امنیت معاملات را افزایش دهند و نقش مؤثری در مدیریت اختلافات ایفا کنند.

عبادی میگوید: بانک مرکزی بهتنهایی نمیتواند این مسیر را پیش ببرد و شکلگیری زیرساخت امن برای تجارت اجتماعی، نیازمند همکاری بانکها، شرکتهای پرداخت و بازیگران فینتک است تا از مرحله ثبت سفارش و پرداخت تا رسیدگی به اعتراضات، کل فرایند بهصورت یکپارچه مدیریت شود.

حسام امیری، معاون برنامهریزی و هدایت راهبردی بانک قرضالحسنه مهر ایران هم از بازطراحی بانکداری سنتی به یک نهاد مالی هوشمند و اتخاذ رویکرد اکوسیستممحور برای توسعه این اهداف گفت و با اشاره به برنامه جامع راهبردی بانک اعلام کرد هدفگذاری شده است که تعداد مشتریان فعال بانک تا پایان سال ۱۴۰۶ به ۲۷ میلیون نفر برسد.

امیری با تشریح خطوط کسبوکار بانک گفت بانک فعالیت خود را در چهار حوزه «بانکداری اجتماعی»، «بانکداری خرد»، «بانکداری اصناف» و «بانکداری شرکتی» متمرکز کرده و این رویکرد شامل توسعه فراگیری مالی، پاسخگویی به نیازهای روزمره اشخاص، تامین سرمایه در گردش کسبوکارهای کوچک و اصناف، ارائه راهکارهای مالی به سازمانهای بزرگ و همچنین شخصیسازی خدمات، ارزش پیشنهادی، سبد محصولات و کانالهای ارائه خدمات است.

معاون برنامهریزی و هدایت راهبردی بانک قرضالحسنه مهر ایران همچنین از تغییر نقش بانک از یک تأمینکننده مالی به «شریک راهبردی اصناف» خبر داد و گفت با توجه به جایگاه اقتصادی اصناف و نیاز به تأمین مالی زنجیرهای، بانک به دنبال ارائه راهکارهایی فراتر از تسهیلات سنتی است.