پروندهای درباره اقتصاد خالقان محتوا

موضوع اقتصاد خالقان محتوا یا اقتصاد تولیدکنندگان محتوا (Creator Economy) در جلسه تحریریه پیوست، یعنی…

۸ بهمن ۱۴۰۴

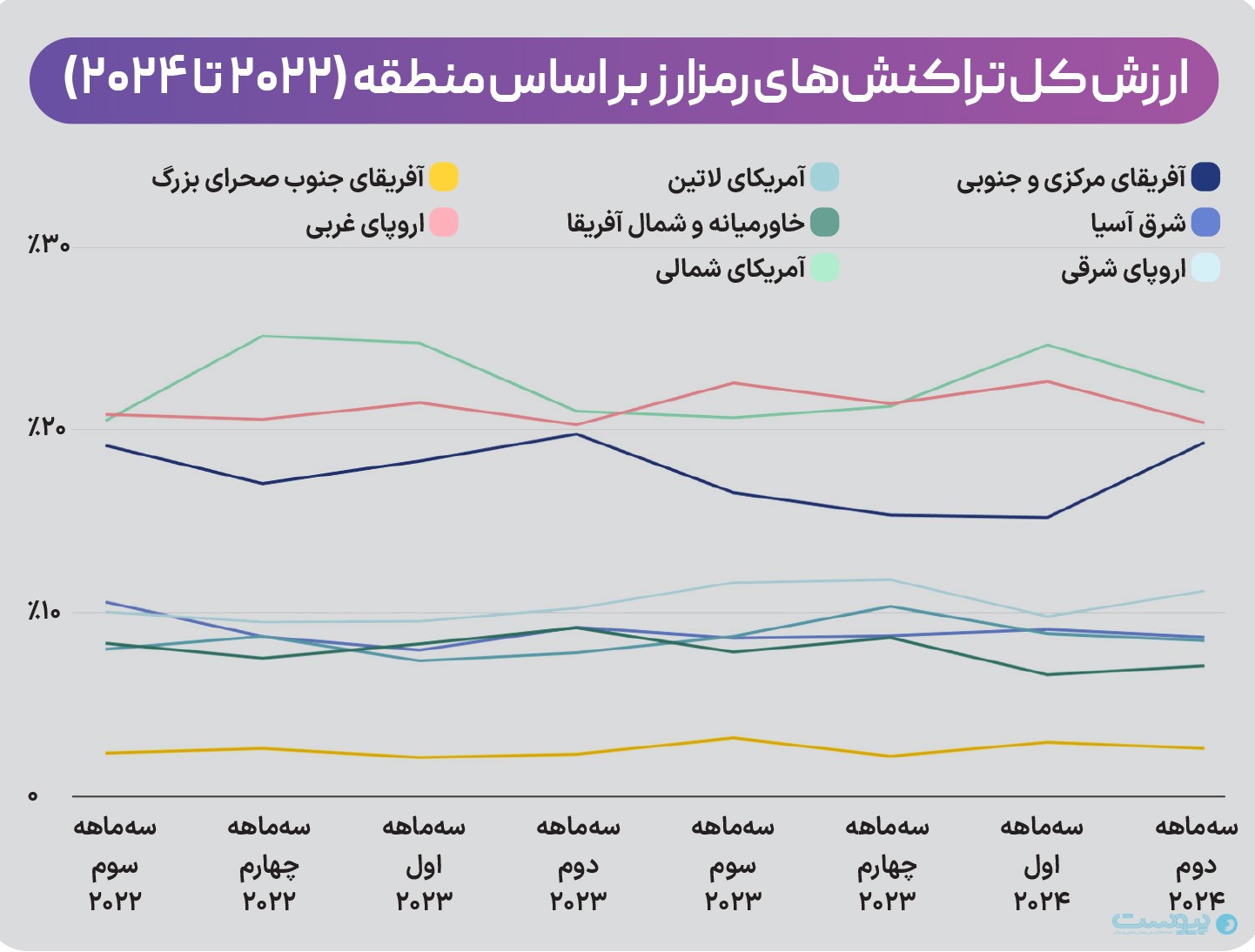

منطقه خاورمیانه و آفریقای شمالی در سال ۲۰۲۴ جایگاه هفتمین بازار بزرگ کریپتو در جهان را کسب کرد. ارزش تراکنشهای انجامشده بر بستر بلاکچین در این منطقه طی جولای ۲۰۲۳ و ژوئن سال ۲۰۲۴ به حدود ۳۳۸.۷ میلیارد دلار رسید. این رقم معادل ۷.۵ درصد کل حجم تراکنش در جهان است.

بازار خاورمیانه و آفریقای شمالی در مقایسه با مناطق دیگر کوچک است اما دو کشور در این منطقه وجود دارند که بر اساس شاخص جهانی کاربرد کریپتو جزو ۳۰ کشور برتر محسوب میشوند: ترکیه (۱۱) و مراکش (۲۷) که ارزششان بهترتیب به ۱۳۷ میلیارد و ۱۲.۷ میلیارد دلار رسید. بخش عمده فعالیت کریپتو در خاورمیانه و آفریقای شمالی در سایه فعالیتهای نهادی در سطح حرفهای انجام میگیرد و ۹۳ درصد ارزشی که انتقال مییابد از تراکنشهای ۱۰ هزار دلار یا بالاتر تشکیل میشود. صرافیهای متمرکز (CEXs) منبع اصلی جریان ورودی کریپتو در کل منطقه به شمار میروند. این نشان میدهد اکثر کاربران و نهادها هنوز هم پلتفرمهای سنتی کریپتو را ترجیح میدهند اما پلتفرمهای غیرمتمرکز و اپلیکیشنهای دیفای (DeFi) بهتدریج طرفدار پیدا میکنند.

جالب است که عربستان سعودی و امارات بیشترین علاقه را به پلتفرمهای غیرمتمرکز دارند. اکثر فعالیتهای دیفای در خاورمیانه و آفریقای شمالی از طریق صرافیهای غیرمتمرکز (DEXs) انجام میشوند و عربستان کمی بیشتر از سایر کشورهای منطقه در فعالیتهای دیفای مشارکت میکند. عربستان در جایگاه کشوری که عضو گروه اقتصادی ۲۰ است و بیش از ۳۰ میلیون نفر جمعیت دارد، از جمعیت جوانش سود میبرد- حدود ۶۳ درصد شهروندان زیر ۳۰ سال دارند؛ این گروه جمعیتی از نظر پذیرش فناوریهای نوظهور از اهمیت خاصی برخوردار است زیرا نسلهای جوانتر معمولاً علاقه بیشتری به آزمایش فناوریهای مالی نشان میدهند. میزان استفاده از دیفای در امارات بالاتر از میانگین جهانی است. دلیل این امر را میتوان به پیشرفت رگولاتوری امارات نسبت داد زیرا شرایط مناسب رگولاتوری میتواند شفافیت درباره انواع خاصی از کریپتو را افزایش دهد. رویکرد فعالانه و مشارکتی امارات برای رگولاتوری کریپتو و شرکتهای وب ۳ باعث شده است طیف وسیعی از کاربران جذب شوند. این روند، امارات را به یکی از قطبهای دیفای و فعالیتهای گسترده کریپتو در منطقه بدل کرده است. برعکس، کاربران در ترکیه و قطر هنوز وابستگی شدیدی به صرافیهای متمرکز دارند و نرخ مشارکتشان در دیفای پایینتر از متوسط جهانی است.

باید اشاره کنیم عربستان و قطر چارچوب رگولاتوری جامعی برای ارائهدهندههای سرویس سرمایه مجازی (VASPs) ندارند و بنابراین صرافی متمرکز محلی ندارند اما قطر میتواند شرکتها را تشویق کند که مجوز بگیرند و به ارائهدهنده سرویس توکن تبدیل شوند. این موضوع میتواند محیط این منطقه را در آینده دگرگون کند.

دیفای علاوه بر ترویج نوآوری، نظام مالی جایگزینی در اختیار کسانی میگذارد که از خدمات بانکی بهطور نسبی یا کامل محروماند. این نکته برای خاورمیانه و آفریقای شمالی اهمیت ویژهای دارد زیرا غیر از اقتصادهایی که درآمد بالایی دارند، در سایر کشورهای این منطقه کمتر از ۵۰ درصد بزرگسالان در سال ۲۰۲۱ حساب بانکی داشتند. کاربرد دیفای ممکن است هنوز در برخی از این مناطق رایج نباشد اما توانایی این فناوری در ارائه سرویسهای مالی بدون واسطه میتواند همهپذیری مالی را در آینده افزایش دهد. این امر فرصتهای جدیدی برای افراد در مناطق محروم خلق میکند و آنها را توانمند میسازد تا به وام، پسانداز و ابزار سرمایهگذاری دسترسی پیدا کنند.

گامهای بلند رگولاتوری در بازارهای کلیدی این منطقه در سال ۲۰۲۴ احتمالاً به توزیع پلتفرمهای دیفای و صرافیهای متمرکز در آینده کمک خواهد کرد. این موضوع میتواند بر همهپذیری مالی و کاربرد وسیعتر سیستمهای مالی غیرمتمرکز تاثیر مثبت بگذارد.

استیبلکوینها و آلتکوینها در خاورمیانه و آفریقای شمالی در حال گرفتن سهم بازار از سرمایههای سنتی مانند بیتکوین و اتر هستند؛ بهویژه در ترکیه، عربستان و امارات که میزبان سهم بالاتری از حجم استیبلکوینها هستند.

برای مثال، در ترکیه که سابقهای طولانی از نظر بیثباتی اقتصادی و تورم بالا دارد، وابستگی کاربران خردهفروشها به استیبلکوینها نشانگر نگرانیشان درباره نوسان و نیاز به حفظ ارزش پسانداز است. برعکس، در امارات که ارز محلیاش (درهم امارات) به دلار آمریکا وصل است، افزایش کاربرد استیبلکوینها نشانگر محبوبیت این سرمایههاست که دروازه ورود به دنیای بزرگتر سرویسها و معاملات کریپتو قلمداد میشوند.

کاربرد اتر (ETH) در کل منطقه نسبتاً یکسان است اما زیر متوسط جهانی قرار میگیرد. ترکیه در رتبه اول منطقه قرار دارد. در عین حال، اسرائیل و عربستان نشان میدهند علاقه زیادی (بالای متوسط جهانی) به آلتکوینها دارند. این موضوع میتواند نشانگر اشتهای بیشتر برای ریسک و علاقه به طیف متنوعتری از سرمایهها فراتر از رمزارزهای بزرگ باشد. سال گذشته، اسرائیل برنامه آزمایشی دولت برای توکنیکردن اوراق بهادار را با موفقیت به پایان رساند. این اقدام با علاقه کلی صنعت به سرمایههای توکنی سازگار است. مککینزی پیشبینی میکند ارزش این سرمایهها تا سال ۲۰۳۰ به چهار هزار میلیارد دلار برسد.

در امارات همچنان فضای کریپتو در حال رشد شتابانی است. این رشد حاصل ترکیبی از نوآوری رگولاتوری، منافع نهادی و گسترش فعالیت بازار است. طی جولای ۲۰۲۳ تا ژوئن ۲۰۲۴، امارات بیش از ۳۰ میلیارد دلار کریپتو دریافت کرد. این آمار امارات را در میان ۴۰ کشور برتر جهان قرار دارد و به سومین اقتصاد بزرگ کریپتو در خاورمیانه و آفریقای شمالی تبدیل کرد. برخلاف اکثر کشورها در جهان، فعالیت کریپتو در امارات در تراکنشهایی با حجمهای گوناگون انجام میگیرد که نشان میدهد محیط کاربرد کریپتو حالت متعادل و جامعی دارد.

همچنین امارات از اکوسیستم متنوع کریپتو سود میبرد و فعالیتهای زیادی فراتر از صرافیهای متمرکز دارد، از جمله دیفای. ارزش کل سرویسهای دیفای در امارات از جمله صرافیهای غیرمتمرکز نسبت به سال قبل ۷۴ درصد رشد کرد. ارزش خود صرافیهای غیرمتمرکز از ۶ میلیارد دلار به ۱۱.۳ میلیارد دلار رسید و رشد ۸۷ درصدی ثبت کرد. گسترش سریع سرمایهگذاری کریپتو دلیل دیگری نیز دارد: بسیاری از صندوقهای سرمایهگذاری خطرپذیر و کسبوکارهای بلاکچین در امارات فروشگاه باز میکنند- از جمله چین آنالیسیس (chain analysis) که مرکز منطقهایاش را مه امسال در دوبی افتتاح کرد. تتر، صادرکننده رمزارزی که بیشترین آمار معاملهشدن را دارد، نیز اعلام کرد برنامههایی برای راهاندازی استیبلکوین متصل به درهم دارد.

آروشی گوئل، رئیس سیاستگذاری برای خاورمیانه و آفریقای شمالی در چین آنالیسیس، میگوید: «نهادهای مالی سنتی مانند بانکها فعالانه در جستوجوی نقشهایی در اکوسیستم کریپتو هستند. این موضوع نشان میدهد ارتباط بین کریپتو و امور مالی و تجاری رشد کرده است. پیشرفت چارچوب رگولاتوری نیرومند نیز این روند را نشان میدهد.»

در واقع، در سایه رشد بازارهای جهانی کریپتو، دولتها میکوشند چارچوبهای رگولاتوری را برای برقراری تعادل بین نوآوری و تمهیدات ضروری توسعه دهند. امارات در خط مقدم این تلاش ایستاده و انواع مراکز رگولاتوری در امارتهای گوناگون این کشور در حال توسعه رویکردهای شخصیسازیشده هستند. در سطح فدرال، سازمان اوراق بهادار و کالا (SCA) مقررات سرویسهای سرمایههای مجازی را تعیین میکند، درحالیکه بانک مرکزی امارات بر سرویسهای توکن پرداخت نظارت میکند. علاوه بر این، دو منطقه آزاد مالی- مرکز مالی بینالمللی دوبی (DIFC) و بازار جهانی ابوظبی (ADGM)- رژیمهای رگولاتوری مالی مستقلی را اداره میکنند و هرکدام چارچوب مخصوص خودش را برای سرمایههای مجازی دارد.

سازمان تنظیم مقررات داراییهای مجازی دوبی یا نهاد ناظر داراییهای مجازی دوبی (VARA) نیز نقش مهمی در این بسط رگولاتوری ایفا میکند. این مرکز که در سال ۲۰۲۲ تاسیس شد اولین رگولاتور مستقل جهان برای سرمایههای مجازی است. این مرکز نهتنها بازار محلی را تحت تاثیر قرار میدهد بلکه توجه جهانی را جلب میکند.

دیپا راجا کربن (Deepa Raja Carbon)، مدیر اجرایی و معاون رئیس مرکز رگولاتوری سرمایههای مجازی، درباره جایگاه منحصربهفرد این مرکز رگولاتوری دو سال بعد از تاسیسش گفتوگو میکند. میگوید: «بیش از هزار نهاد را شناسایی کردهایم که فعالیتهای مرتبط با کریپتو را در دوبی انجام میدهند. همچنین تلاش میکنیم از روشهای قدیمی عبور کنیم. در طول یک سال بعد، انتظار داریم مجوز این نهادها را دریافت کنیم.» او اضافه میکند رویکرد این مرکز به همکاری نزدیکتر است نه اجرای کورکورانه مقررات. کربن با تاکید بر اهمیت برقراری تعادل بین حفاظت از بازار و نوآوری میگوید: «صنعت و رگولاتورها باید با این دیدگاه سر میز بنشینند که میخواهند در کنار یکدیگر یاد بگیرند و تکامل پیدا کنند.»

نفوذ سازمان رگولاتوری سرمایههای مجازی فراتر از دوبی میرود زیرا چارچوب رگولاتوری آن سابقهای برای سایر حوزههای قضایی فراهم میکند. امارات فعالانه میکوشد تا خودش را رهبری جهانی در حوزه فناوریهای نوظهور معرفی کند و سرمایهگذاری زیادی در هوش مصنوعی و سایر بخشهای فناوری پیشرفته انجام دهد تا شهرتش در جایگاه مرکز جهانی نوآوری را تثبیت کند. این تمرکز استراتژیک باعث میشود تاثیر مرکز رگولاتوری سرمایههای دیجیتال بر اکوسیستم کریپتو افزایش پیدا کند زیرا این مرکز رویکرد مشارکتی متمرکز بر نوآوری را در میان سایر حوزههای قضایی اشاعه میدهد. کربن اضافه میکند: «در این دوران، رگولاتوربودن تجربهای هیجانانگیز است. میتوانید شاهد ایدههای تحولآفرین باشید و در عین حال چارچوبی برای آنها تعیین کنید تا بسیار سریعتر از آزمایشهای سنتی آزمون شوند و به بازار برسند.»

فعالیت قوی استیبلکوینها در ترکیه حاصل فعالیت اکوسیستمی است که در آن صرافیهای متمرکز مرکزی حضور پررنگی دارند و پلتفرمهای جهانی بهطور روزافزون گسترش پیدا میکنند. تا این لحظه ۷۶ صندوق سرمایه اعلام کردهاند که قصد دارند با رژیم رگولاتوری همکاری کنند.

علاوه بر این، نرخ بالای تورم در ترکیه که در طول یک سال اخیر نزدیک یا بالای ۵۰ درصد بوده باعث شده است کشور به کریپتو روی بیاورد. ترکیه با حاشیه زیادی در رتبه اول جهان از نظر حجم معاملات استیبلکوین بر اساس تولید ناخالص داخلی قرار میگیرد.

شایان ذکر است آمار نمیگوید که حدود چهار درصد تولید ناخالص داخلی ترکیه از استیبلکوین تشکیل میشود بلکه میگوید حجم معاملات استیبلکوین در صرافیهای متمرکز برابر با چهار درصد تولید ناخالص داخلی (معادل دلاری) است؛ معنایش این است که حجم تجارت کریپتو روزی ممکن است از تولید ناخالص داخلی کشور سبقت بگیرد.

استیبلکوینها بهطورکلی اکثریت سرمایههای کریپتو را که با لیر ترکیه خریداری شدهاند تشکیل میدهند. خرید استیبلکوین در مارس امسال به حدود ۶ میلیارد دلار رسید. همانطور که آمار نشان میدهد، خرید استیبلکوین با لیر ترکیه همبستگی نزدیکی دارد.

این موضوع روندی وسیعتر را بازتاب میدهد. مناطقی که درگیر بیثباتی پولیاند در سالهای اخیر سراغ سرمایههای بدون نوسان مانند دلار آمریکا یا استیبلکوینهای متصل به دلار رفتهاند.

برای درک بیشتر فضای کریپتوی ترکیه، با فرانسیسکو ماروتو، رئیس بخش بلاکچین در شرکت بانکو بیلبائو ویسکایا آرخنتاریا (BBVA)، صحبت کردیم. شرکت مذکور یک سازمان سرویس مالی چندملیتی است که در ترکیه نیز حضور دارد. ماروتو تاکید میکند کاربرد کریپتو در ترکیه تا حدود زیادی به خاطر تقاضای مشتری افزایش پیدا کرده است. برآورد میشود که ۴۰ تا ۵۰ درصد جمعیت درگیر کریپتو است. این نرخ بالای کاربرد کریپتو حاصل نیاز مصرفکننده به امنیت مالی در وضعیت تورمی است. همچنین تمایل به توکنهایی که ریسک بالاتر اما سود بیشتری دارند یکی دیگر از دلایل استقبال ترکیهایها از کریپتو بوده است. ماروتو توضیح میدهد که کاربران ترکیه تمایل بیشتری به سرمایهگذاری در آلتکوینهای ریسکیتر دارند و میگوید: «غیر از بیتکوین و اتریوم، شاهد کوینهای تیمهای فوتبال و توکنهای فانتزی با حجم بسیار بالای معامله هستیم.»

استراتژی کریپتوی Garanti BBVA در ترکیه نشانگر افزایش تقاضای این کشور برای رمزارز است. با شکلگرفتن مقررات، این شرکت از اول سال ۲۰۲۴ سرویسهای نگهداری از کریپتو را عرضه کرده است و بهزودی سرویس تجاری را نیز راه خواهد انداخت. ماروتو میگوید: «پیشبینی میکنیم بانکهای بیشتری با مقررات جدید وارد بازار شوند.» زیرا ترکیه اخیراً قانون بازارهای سرمایهاش را اصلاح کرد تا سرمایههای کریپتو را نیز پوشش دهد. هدف این است که یکپارچگی بازار و امنیت مصرفکننده در اکوسیستم کریپتو بهبود پیدا کند. بازارهای کریپتو در ترکیه از دیرباز تحت تاثیر صرافیهایی مانند بایننس و صرافیهای متمرکز محلی مانند پاریبو قرار دارند اما بهتازگی بانکهایی مانند آکبانک و Garanti BBVA وارد این فضا میشوند و هدفشان ارائه سرویسهای تحت رگولاتوری است؛ از جمله پسانداز و تجارت.

همزمان با گسترش خدمات کریپتوی Garanti BBVA در ترکیه، مشتریهای نهادی و خردهفروش تقاضایشان را افزایش میدهند. کاربران خردهفروش اغلب از کریپتو برای سرمایهگذاری و مقابله با تورم استفاده میکنند اما کاربران نهادی، بهویژه صندوقهای سرمایهگذاری، معمولاً بعد از بهبلوغرسیدن بازار وارد میشوند. ترکیه بهدلیل داشتن بیشترین سهم از تراکنشهای کریپتو در سطح حرفهای (۴۳ درصد) در منطقه خاورمیانه و آفریقای شمالی نشان میدهد بازاری زنده برای انتقالهای متوسط و فعالیت خردهفروشی در مقیاس بزرگ است.

تمرکز BBVA بر مشتریان نهادی و خردهفروش نشان میدهد ماهیت محیط کریپتو در ترکیه با شتاب زیادی تکامل پیدا میکند.

پیشبینی میشود روند رگولاتوری پیشرفت کند و بازار کریپتوی ترکیه به رشد بیشتری برسد. این موضوع احتمالاً میتواند اکوسیستم کریپتوی منطقهای و جهانی را متحول کند.

مثل سال گذشته، اقتصاد کریپتویی عربستان در منطقه بیشترین سرعت رشد را دارد و سالبهسال ۱۵۴ درصد رشد میکند. عربستان بر نوآوری بلاکچین، ارزهای دیجیتالی بانک مرکزی، بازی و نوآوری فینتک تمرکز دارد.

برخی از مراکز مالی سنتی مانند روتشیلد و گلدمن ساکس اخیراً مراکزی در ریاض تاسیس کردهاند و به لزرد پیوستهاند. لزرد از سال ۲۰۱۱ در عربستان حضور دارد. نهادهای مالی سنتی در سایه افزایش کاربرد کریپتو بهطور روزافزون سراغ کریپتو میروند. گلدمن ساکس برنامه دارد سه پروژه توکنیسازی جهانی را تا پایان سال راهاندازی کند. جمعیت جوان عربستان و افزایش علاقه به کریپتو فرصتی برای توسعه استعداد و نوآوری در فضای مالی دیجیتالی فراهم میکنند.

قطر از نزدیک عربستان را دنبال میکند و دومین بازار منطقه است که با بیشترین سرعت رشد میکند. رشد سالبهسال قطر به ۱۲۰ درصد میرسد و وضعیت رگولاتوری آن نیز تکامل پیدا میکند. راهاندازی رژیم جدید سرمایههای دیجیتالی در ماه سپتامبر از سوی مرکز مالی قطر (QFC) کمک میکند مبانی حقوقی و رگولاتوری برای سرمایههای دیجیتالی، توکنیسازی سرمایه و زیرساخت فناوری قابل اعتماد تعیین شوند. این روند برای توسعه و شتابدادن به نوآوری فینتکها شکل گرفته است و سبب تحول دیجیتال کل کشور میشود.

همزمان با رشد شتابان عربستان و قطر، فرصتی برای چارچوبهای رگولاتوری مهیاست تا در این محیط پویا توسعه پیدا کنند. افزایش تقاضای مصرفکننده و فعالیت بازار حکم میکند شفافیت رگولاتوری افزایش یابد تا نوآوری تشویق شود. این امر میتواند کسبوکارها را باثبات و سرمایهگذارها را جذب کند.

خاورمیانه و آفریقای شمالی با شتاب زیادی بازیگران کلیدی اقتصاد کریپتویی جهان میشوند. رشد این منطقه که در سایه فعالیت نهادها و شرکتها شتاب میگیرد در کنار اشتهای زیاد برای دیفای و استیبلکوینها، احتمال گسترش نفوذ خاورمیانه و آفریقای شمالی در فضای کریپتو را افزایش میدهد. صرافیهای متمرکز هنوز هم اهمیت اصلی را دارند اما گسترش دیفای نیز به محیط کشورهایی مانند عربستان و امارات شکل میدهد زیرا این مناطق به دنبال پلتفرمهای غیرمتمرکز هستند. این موضوع نشان میدهد دیفای میتواند همهپذیری دیجیتالی در منطقه را افزایش دهد؛ بهویژه با توجه به جمعیت بزرگ محروم از بانک در منطقه.

استیبلکوینها و آلتکوینها نیز جذابیت پیدا کردهاند؛ بهویژه در کشورهایی مانند ترکیه که در آن محیط اقتصادی باعث شده است ثبات پسانداز اهمیت پیدا کند. در عین حال، امارات به یک اکوسیستم کریپتویی متعادل و روبهرشد تبدیل شده است و تحت چارچوب رگولاتوریای رونق میگیرد که نوآوری و طیف وسیعی از شرکتکنندههای بازار ملی و بینالمللی را تشویق میکند.

در نگاه به آینده، گامهای بلند رگولاتوری در سال ۲۰۲۴ اهمیت زیادی برای آینده کریپتو در خاورمیانه و آفریقای شمالی خواهد داشت. با فراگیر شدن فناوری بلاکچین، توکنیسازی و ادغام رمزارز در محیط مالی جهانی، بازارهایی که امروز با سرعت زیادی رشد میکنند از قطعیت حقوقی و رگولاتوری بیشتر سود خواهند برد. این قطعیت برای رشد پایدار و جذب سرمایه بینالمللی ضروری است. چنین روندی نقش خاورمیانه و آفریقای شمالی در اکوسیستم جهانی کریپتو را برجستهتر میکند.

منبع: چین آنالیسیس

پینوشت: این گزارش در ۲۵ سپتامبر ۲۰۲۴ منتشر شده است.