درآمد تیرماه تپسی به ۳۳۳ میلیارد تومان نزدیک شد

تپسی با رشد درآمدی ۷.۵ درصدی بهنسبت خردادماه در تیرماه امسال به درآمد ۳۳۳ میلیارد…

۱۰ مرداد ۱۴۰۵

۲۱ اسفند ۱۴۰۳

زمان مطالعه : ۶ دقیقه

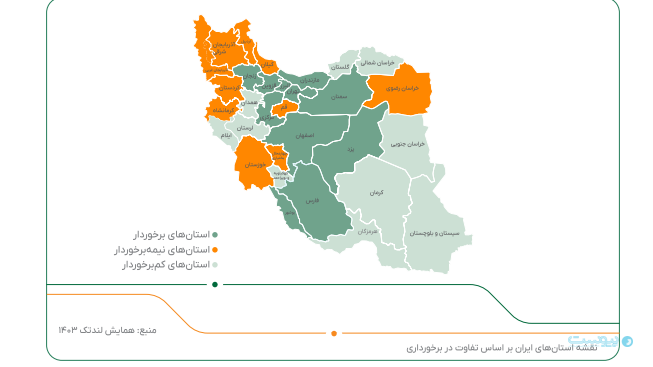

نسبت تسهیلات دریافت شده به تسهیلات درخواستی ذیل سه گروه استانهای برخوردار، نیمهبرخوردار و کمبرخوردار نشان میدهد که صنعت لندتک نسبت به نظام بانکی توانسته بهبود معناداری در ارائه تسهیلات ایجاد کند و فراگیری مالی را افزایش دهد. نرخ دستیابی به وام در استانهای کمتر برخوردار ذیل تسهیلات بانکی ۸.۲ درصد بوده در حالی که این نرخ برای صنعت لندتک ۱۲.۳ درصد بوده است. همچنین در استانهای نیمهبرخوردار نیز نرخ دستیابی به وام ذیل تسهیلات بانکی ۱۵ درصد بوده که این میزان برای صنعت لندتک دو برابر و حدود ۳۰.۵ درصد است.

به گزارش پیوست، داتین در پژوهشی با هدف تبیین و عمقبخشی به مفهوم فراگیری مالی، چارچوب مفهومی، تجربیات جهانی و چالشهای نظام مالی در ایران پرداخته است.

در این پژوهشنامه عنوان شده است چارچوبهای حقوقی بهتر و توسعه روشهای وامدهی مبتنی بر تکنولوژی، مهمترین عوامل توسعه فراگیری مالی هستند و صنعت بانکی، پس از صنعت ارتباطات، رسانه و تکنولوژی؛ بالاترین نرخ موفقیت را در تحول دیجیتال دارد و از بین تحولات مختلف، شکلگیری نئوبانکها، ورود شرکتهای بزرگ تکنولوژی به صنعت مالی و همچین شکلگیری زیست بوم موازی صنعت مالی سنتی به واسطه رمزارزها و ذیل دیفای، معماری جدیدی به صنعت مالی داده است.

در این پژوهشنامه، منشاهای عدم بهکارگیری خدمات مالی نیز مورد بررسی قرار گرفته شده و سواد مالی، چارچوب حقوقی و بهبود در تکنولوژیهای جدید وامدهی از ارکان اصلی فراگیری خدمات مالی عنوان شده است. همچنین اکثریت بانکها در جهان در گروه بانکداری خرد تعریف شدهاند و وقوع انقلاب دیجیتال، گستردهترشدن زیرساختهای اینترنت و دسترسی به خدمات مالی در بسترهای دیجیتال، باعث تغییر مدل کسب وکار بانکی و ارائه محصولات مالی در مقیاس جهانی شده است.

در بخش ظهور فینتکها در این پژوهش وقوع بحران مالی در سال ۲۰۰۷-۲۰۰۸ و افزایش بیاعتمادی به نظام بانکی سنتی، در کنار رشد تلفنهای هوشمند، محرکهای مهم برای رشد فین تکها طی سالهای گذشته عنوان شده است و ۳ عامل دشواری در افتتاح حساب، کارمزد و هزینه دریافت خدمات و نبود دسترسی به محصولات مالی متنوع، مهمترین چالشهایی بودهاند که باعث استفاده از فین تکها برای دریافت خدمات مالی شدهاند.

طبق این پژوهش نئوبانکها هم با فرایند موافقت با اعطای وام، در زمان کوتاهتر و بدون مداخله انسان در مسیر تجربه دیجیتال با کاهش نقاط درد و بهبود در رضایت، به توسعه فراگیری مالی کمک کردهاند و در ایران هم نئوبانک ویپاد یکی از آنهاست. اعتباردهی، مدیریت ثروت و دارایی،دسترسی به بیمه، تنوع تسهیلات دهی بخشی از این خدمات است.

در توضیح خدمات ویپاد به عنوان یکی از شرکتهای زیرمجموعه داتین آمده است که ویپاد در حال حاضر بیش از ۶ میلیون کاربر دارد و ساکنان ۲۰ هزار شهر و روستا، خدمات مالی از ویپاد، یعنی ترابانک پاسارگاد را دریافت کردهاند. همچنین سه ونیم میلیون پرونده تسهیلاتی با بیش از ۳۰ همت تسهیلات خرد بانک پاسارگاد، به صورت تمام دیجیتال و بدون ضامن و وثیقه توسط ویپاد در اختیار عموم کاربران قرار گرفته است.

طبق این گزارش پلتفرمهای دیجیکالا و اسنپ هم دو نمونه مهم از شرکتهایی هستند که در سالهای اخیر وارد حوزه مالی به ویژه پرداخت و اعتبار خرد در ایران شدهاند.

از سوی دیگر ذیل انقلاب دیجیتال، دسترسی فیزیکی به عنوان یک مانع مهم برای فراگیری مالی برطرف شده است و دادهها و ارزیابی مشتریان بر مبنای رفتار دادهای آنها، نحوه اعتبارسنجی و ارائه وام را تغییر داده است.

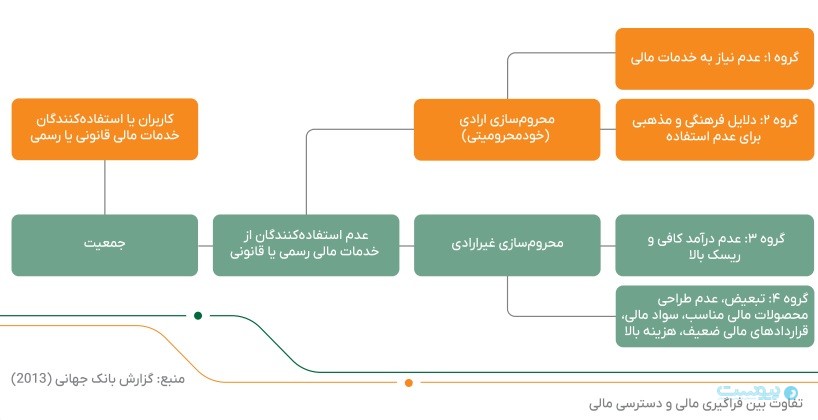

در بخش دیگری از این پژوهش به تفاوت بین فراگیری مالی و دسترسی مالی پرداخت شده است و عواملی مانند سواد مالی، هزینه بالا، نبود طراحی محصول مالی متناسب با نیاز افراد یا تبعیض دسترسی به خدمات مالی از جمله مصادیق «عدم فراگیری غیر ارادی» عنوان شده است.

در ادامه این پژوهش که به ابعاد جهانی موضوع فراگیری مالی و مطالعه کشورهای مختلف پرداخته شده است، نشان میدهد در سال ۲۰۱۴ بیش از ۵۰ کشور، به صورت رسمی فراگیری مالی را جزو اهداف رسمی خود قرار دادهاند و دسترسی به خدمات مالی، بهکارگیری خدمات مالی، کیفیت محصولات و نحوه ارائه خدمات مالی سه موضوع مهم فراگیری مالی هستند.

طبق این گزارش تنها حدود ۶ درصد تامین مالی افراد کم درآمد در ۱۳ کشور در حال توسعه، از مسیر نهادهای مالی رسمی صورت میگیرد و اگر دسترسی افراد کم درآمد به وام، منجر به قرض گیری بیش از اندازه شود و سهم هزینه بهرهای، نسبت به درآمد برای این افراد بالا باشد، وضعیت فرد میتواند بدتر هم شود. در این شرایط، ابزار پس انداز میتواند گزینه بهتری برای این افراد باشد. از این رو، نحوه انتخاب و طراحی ابزارهای مالی برای اثربخشی فراگیری مالی اهمیت دارد.

ایران نیز در زمره کشورهایی با نرخ پس انداز پایین است، به طوری که نرخ پس انداز برای افراد ایرانی در محدوده ۱۹-۳۹ درصد قرار میگیرد.

در ادامه این پژوهش از موضوعات مهم در حوزه فراگیری مالی نقش جنسیت عنوان شده است که در ایران، شاخصهای دسترسی و بخش مهمی از شاخصهای به کارگیری خدمات مالی در سطح فردی، وضعیت مطلوبی دارد.

در ایران ۸۵ درصد زنان و همچنین ۸۷ درصد افراد با درآمدهای پایین، عمدتا متاثر از پرداخت های یارانههای دولت و نیازمندی حساب بانکی برای دریافت آن، مالک حساب هستند. بنابراین دو گروهی که در بسیاری از کشورها با چالش مالکیت حساب مواجه هستند، در ایران، نرخ مالکیت بالایی دارند با این حال این گروه از افراد هر چند حساب بانکی دارند اما در شاخصهای کیفی مانند سواد مالی، موانع استفاده، رفتار بازار، حمایت از مصرف کننده و به کارگیری خدمات مالی در سطح شرکتی با چالش مواجه هستند.

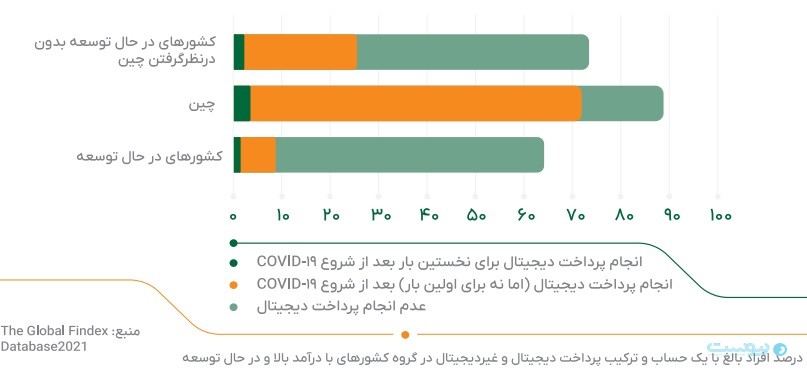

در ادامه این پژوهش نیز آمده است: خرید دیجیتال از فروشندگان نیز در دوران کرونا افزایش قابل توجهی پیدا کرده است و در چین از ۸۲ درصدی که در سال ۲۰۲۱ خرید دیجیتال داشتهاند، ۱۱ درصد آنها برای نخستین بار در سال ۲۰۲۱ این کار را انجام دادهاند.

ارزیابیصورت گرفته برای ۶۲ کشور نشان میدهد که بانکهای دولتی لزوما منجر به بهبود، دسترسی به اعتبار نمیشوند و وجود رقابت، به ویژه حضور بانکهای خارجی در یک کشور میتواند به خدمات بهتر و هزینههای دسترسی کمتر منجر شود و چارچوب حقوقی بهتر و توسعه روشهای وام دهی مبتنی بر تکنولوژی، مهم ترین عوامل برای توسعه فراگیری مالی بودهاند.

در واقع ظهور بازیگران لندتک در ایران هم از اواسط دهه ۹۰ در ایران آغاز شده است و در اواخر دهه ۹۰ متاثر از شرایط نامناسب اقتصادی، کاهش قدرت خرید مردم و افزایش تقاضا برای اعتبار، در کنار چالشهای نظام بانکی و نبود زیرساخت کارت اعتباری در ایران، رشد این بازیگران با محوریت BNPL و نئوبانکها افزایش قابل توجهی پیدا کرده است.

طبق این گزارش نرخ دستیابی به وام در استان های کمتر برخوردار، ذیل تسهیلات بانکی ۸.۲ درصد بوده، این نرخ برای صنعت لندتک ۱۲.۳ درصد است. همچنین در استانهای نیمهبرخوردار نیز نرخ دستیابی به وام، ذیل تسهیلات بانکی ۱۵ درصد بوده که این میزان برای صنعت لندتک دو برابر و حدود ۳۰.۵ درصد است.

پژوهشنامه فراگیری مالی داتین