علم پشت پرده ویرال شدن محتوا چیست

ویرال شدن یک محتوا فقط شانس یا اتفاق نیست و قطعاً تصادفی رخ نمیدهد. دلیلی…

۱۵ فروردین ۱۴۰۴

نسرین ابوئی

۱۶ دی ۱۴۰۲

زمان مطالعه : ۶ دقیقه

طبق گزارشهای منتشر شده در ۷ دسامبر ۲۰۲۳ بازار جهانی تجهیزات شبکه در سه ماهه سوم سال ۲۰۲۳ با ۱۵.۸ درصد افزایش درآمد سالانه به ۱۱.۷ میلیارد دلار رسید. کل بازار روترهای سازمانی و ارائهدهنده خدمات (SP) در سه ماهه سوم سال ۲۰۲۳ برابر با ۳.۷ میلیارد دلار درآمد ثبت کرد که نسبت به سال گذشته ۹.۴ درصد کاهش داشت. این نرخهای رشد بر اساس نتایج منتشر شده در ردیاب تجهیزات شبکه سه ماهه جهانی و ردیاب روتر سه ماهه جهانی توسط International Data Corporation (IDC) به دست آمده است.

رشد ۱۵.۸ درصدی بازار تجهیزات شبکه در سه ماهه سوم سال ۲۰۲۳ بر اساس رشد سالانه ۳۸.۴ درصدی در سه ماهه دوم اتفاق افتاده است. تا به امروز در سال ۲۰۲۳، بازار تجهیزات شبکه ۲۷.۷ درصد نسبت به سه فصل اول سال ۲۰۲۲ افزایش یافته است. محرک اصلی رشد در بازار همچنان کاهش مشکلات زنجیره تأمین است که در طول همهگیری جهانی کویید آغاز شد. اخیراً با بهبود دسترسی به اجزا و قطعات، فروشندگان بیش از گذشته میتوانند درآمدهای حاصل از انجام سفارشات محصول عقب افتاده را شناسایی کنند. این روند به ویژه در بخش غیر مرکز داده یا non-datacenter (non-DC) یا همان غیر DC بازار تجهیزات شبکه مرتبط و جاری است. در این بخش درآمدها در سه ماهه سوم سال ۲۰۲۳ به میزان ۲۲.۲ درصد رشد داشته و تا به امروز ۳۶.۵ درصد افزایش یافته است. درآمد بخش مرکز داده یا DC بازار نسبت به سال قبل ۷.۲ درصد در سه ماهه سوم ۲۰۲۳ افزایش یافت. همچنین در طول سه فصل اول سال، درآمدهای بازار DC ۱۶.۸% افزایش یافته است.

در بخش DC بازار، هایپراسکالرها یا مراکز داده بزرگ ابری و ارائهدهندگان ابر همچنان به پذیرش تجهیزات شبکه دارای سرعت بالاتر ادامه میدهند. درآمد بازار برای تجهیزات ۲۰۰/۴۰۰ گیگابیتی در بخش DC نسبت به سال گذشته ۴۴.۰ درصد افزایش یافت و شامل صادرات ۶۳.۹ درصدی در مقیاس سالانه بوده است. در هر دو بخش DC و غیر DC بازار، درآمد تجهیزات ۱۰۰ گیگابایتی نسبت به سال قبل ۶.۰ درصد در سه ماهه سوم ۲۰۲۳ افزایش یافت و درآمد ۲۵/۵۰ گیگابایتی ۲۶.۳ درصد افزایش یافت. فروش مستقیم original device manufacturer (ODM) همچنان بخش مهمی از بخش دیتاسنترها یا مراکز داده را شامل میشود و با افزایش ۷.۴ درصد به صورت سالانه ۱۴.۷ درصد از درآمد بخش مرکز داده را تشکیل میدهد.

در بخش غیر DC، تجهیزات دارای سرعت پایینتر که معمولاً در محوطه سازمانی و مکانهای شعبه مستقر میشوند، حتی با کاهش سفارشات محصول توسط فروشندگان، قدرت خود را نشان دادند. در سه ماهه، درآمد تجهیزات ۱ گیگابایتی در مقیاس سالانه ۱۸.۳ درصد و تجهیزات ۱۰ گیگابایتی در بخش غیر DC ۵.۸ درصد افزایش یافت. درآمد تجهیزات ۲.۵/۵ گیگابایتی در بخش غیرDC که به عنوان تجهیزات شبکه چند گیگابیتی نیز شناخته میشود، در سه ماهه سوم سال ۲۰۲۳ نسبت به سال قبل ۹۲.۰ درصد افزایش یافت.

از منظر جغرافیایی، کل بازار تجهیزات شبکه در بیشتر مناطق جهان شاهد رشد بود. در ایالات متحده، درآمد سالانه ۲۶.۷٪ در سه ماهه افزایش یافت، در حالی که در کانادا بازار ۲۸.۶٪ بهبود یافت. بازار در آمریکای لاتین ۲۵.۹ درصد، در اروپای غربی۱۲.۰ درصد و در اروپای مرکزی و شرقی ۱۷.۸ درصد افزایش یافت. در منطقه آسیا/ اقیانوسیه (به استثنای ژاپن و چین)، بازارها ۱۴.۱ درصد رشد کردند و در این میان بازار جمهوری خلق چین نسبت به سال گذشته ۱۲.۴ درصد کاهش یافت و بازار ژاپن ۲.۹ درصد رشد کرد.

Vijay Bhagavath معاون تحقیقات، شبکه مراکز داده و ابری در IDC، اظهار داشته: «تجهیزات شبکه همچنان یک بازار پویا است که توسط روندهای بزرگ هدایت میشود. اولین دلیل این است که هایپراسکالرها و ارائهدهندگان خدمات به دنبال پلتفرمهای دارای سرعت بالاتر و ویژگیهای غنی برای پشتیبانی از بارهای کاری جدید مرکز داده مانند هوش مصنوعی مولد هستند. در همین حال، با عادیسازی زنجیرههای تأمین، فروشندگان تجهیزات شبکه میتوانند تعداد سفارشات معوقه محصول را کاهش دهند. تجهیزات شبکه یک فناوری بسیار مهم برای اتصال مؤثر شبکهها در سراسر جهان است.

بخش ارائهدهندگان خدمات در بازار روترها شامل SPهای ارتباطی و SPهای ابری میشود. این بخش در سه ماهه سوم ۲۰۲۳ نسبت به سال گذشته ۹.۴ درصد کاهش یافت. بنابراین ۷۵.۳ درصد از کل درآمد بازار را به دست آورد. درآمدهای بخش شرکت نیز در سه ماهه امسال ۹.۴ درصد کاهش یافت و سهم باقی مانده از بازار را به خود اختصاص داد. از منظر منطقهای، بازار ارائهدهنده خدمات و روترهای سازمانی ترکیبی در قاره آمریکا ۷.۳ درصد کاهش یافت. در حالی که در منطقه آسیا/ اقیانوسیه، بازار نسبت به سال ۱۱.۱ درصد کاهش یافت. در منطقه اروپا، خاورمیانه و آفریقا (EMEA) هم بازار نسبت به سال قبل با ۱۰.۴ درصد کاهش مواجه بود.

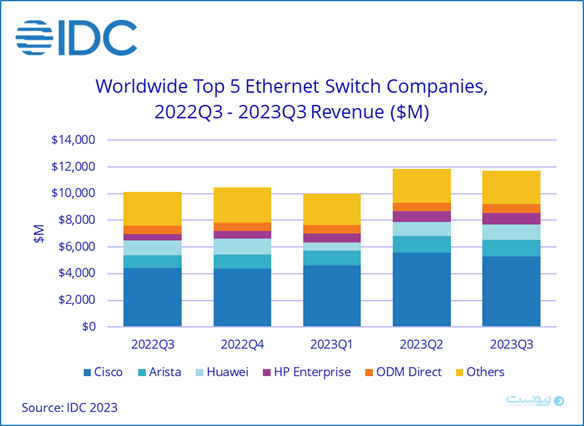

درآمد تجهیزات شبکه شرکت سیسکو در سه ماهه سوم سال ۲۰۲۳ به میزان ۲۰.۱ درصد نسبت به سال گذشته افزایش یافت. در این میان افزایش درآمد بخش DC ۱۲.۹ درصد و بخش غیر DC ۲۳.۲ درصد افزایش یافت. نزدیک به سه چهارم (۷۲.۲%) از درآمد تجهیزات شبکه این شرکت در بخش غیر DC است. سهم بازار این شرکت هم تا پایان سه ماهه سوم ۲۰۲۳ به ۴۵.۱ درصد رسید. به علاوه درآمد ترکیبی ارائهدهنده خدمات و روترهای سازمانی سیسکو ۳.۶ درصد در این سه ماهه کاهش یافت و سهم بازار ۳۹.۳ درصدی را در سه ماهه سوم سال ۲۰۲۳ برای شرکت در بر داشت.

درآمد تجهیزات شبکه شبکههای شرکت آریستا (Arista) که ۹۱.۱٪ آن در بخش DC است به میزان ۲۷.۳٪ در مقیاس سالانه در سه ماهه سوم ۲۰۲۳ افزایش یافته که سهم بازار ۱۰.۶٪ را برای این شرکت به ارمغان آورده است.

درآمد کل تجهیزات شبکه شرکت هوآوی در سه ماهه سوم ۲۰۲۳ ۱. ۰ درصد افزایش یافت و سهم بازار ۹.۶ درصدی را به این شرکت اختصاص داد. همچنین درآمد ترکیبی SP و روترهای سازمانی شرکت ۶.۵ درصد کاهش یافت. بنابراین سهم بازار شرکت در این بخش و این بازه زمانی سه ماهه به ۲۵.۷ درصد رسید.

درآمد تجهیزات شبکه شرکتHPE که ۹۲.۰٪ آن در بخش غیر DC است به میزان ۸۸.۴٪ در سه ماهه سوم سال ۲۰۲۳ افزایش یافت. و منجر به سهم بازار ۷.۷٪ شد.

درآمد تجهیزات شبکه شرکت H۳C نسبت به سه ماهه سوم ۲۰۲۳ برابر با ۱۱.۵ درصد کاهش یافت. که سهم بازار ۴.۱ درصدی را به شرکت اختصاص داد. در بازار ترکیبی ارائهدهنده خدمات و روتر سازمانی، درآمد H۳C در سه ماهه سوم ۳.۷٪ کاهش یافت که منجر به سهم بازار ۲.۲٪ شد.

منبع: idc