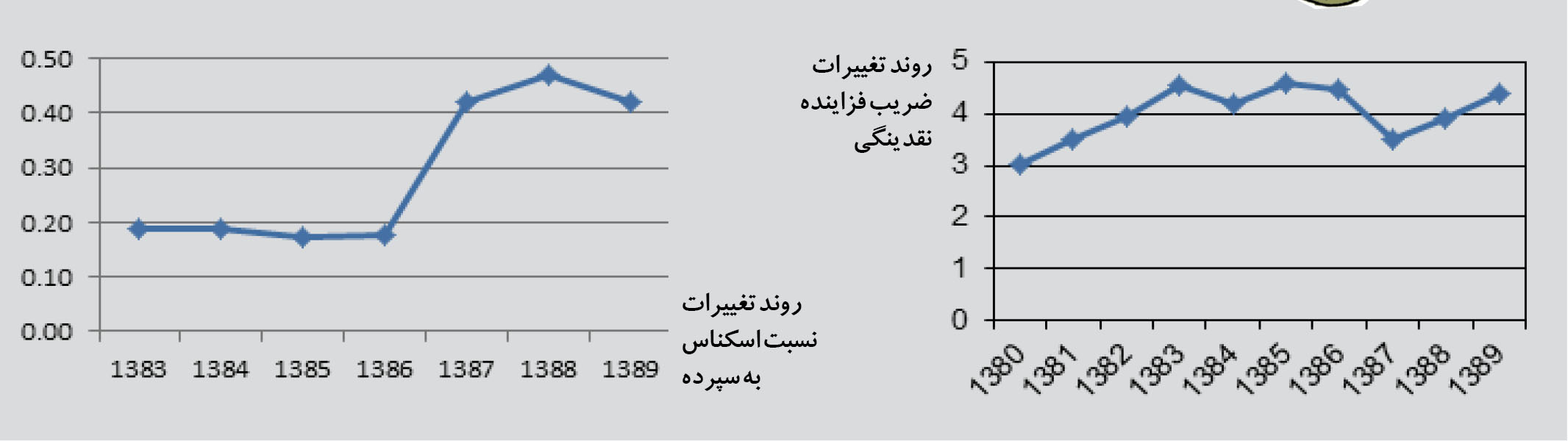

حجم نقدینگی و میزان رشد سالیانه آن به عنوان یکی از چالشبرانگیزترین موضوعات اقتصادی که همواره مورد نظر محافل اقتصادی و بانکی کشور بوده، تحت تاثیر دو عامل پایه پولی و ضریب فزاینده نقدینگی قرار دارد. هر اندازه ضریب فزاینده نقدینگی بزرگتر باشد، برای افزایش نقدینگی لازم در جامعه نیاز کمتری به افزایش پایه پولی وجود خواهد داشت، به این معنی که افزایش نقدینگی میتواند با کاهش تاثیرات نامطلوب ناشی از گسترش پایه پولی همراه باشد. از جمله عوامل موثر در افزایش ضریب فزاینده نقدینگی، توسعه بانکداری الکترونیکی و استفاده از پول الکترونیکی است. به طوریکه با توسعه بانکداری الکترونیکی و استفاده از پول الکترونیکی، تقاضا برای اسکناس کاهش یافته و میتوان انتظار داشت که برای افزایش مقدار معینی نقدینگی، نیاز به افزایش پایه پولی کمتری وجود داشته باشد. سوال اصلی نوشتار حاضر این است که آیا در کشور ما ضریب فزاینده نقدینگی با رشد تجهیزات پرداخت الکترونیکی افزایش یافته است؟ و آیا ارتباط معنیداری بین این دو وجود دارد؟ آیا همراه با رشد کمّی بسیار سریع تجهیزات پرداخت الکترونیکی در طی سالهای اخیر، نیاز به اسکناس در کشور کاهش یافته است؟توصیه مقاله این است که با توجه به رشد بسیار سریع ابزارهای بانکداری الکترونیکی در کشور، لازم است بسترهای لازم برای افزایش تعداد کاربران بانکداری الکترونیکی در کشور و استفاده از پول الکترونیکی فراهم شود. در این صورت میتوان انتظار داشت بخش قابل توجهی از هزینههای انتشار و نگهداری اسکناس و ارائه خدمات بانکی در کشور کاهش یابد.

تعامل میان فناوری اطلاعات و فرآیند کسب و کار کلید شناخت اثراتی است که از طریق آن بانکداری الکترونیکی میتواند بر کل اقتصاد داشته باشد. آنچه بانکداری الکترونیکی را از بانکداری سنتی متمایز میکند، روش یا مسیری است که از طریق آن اطلاعات میان خریداران و فروشندگان کالا یا بین بانک و مشتری پردازش میشود. در بانکداری الکترونیکی به جای اینکه اطلاعات از طریق ارتباط مستقیم و مراجعه به شعبه منتقل شود، از طریق سایر کانالهای الکترونیکی مبادله میشود. همچنین با استفاده از بانکداری الکترونیکی به جای پرداخت پول نقد برای خرید کالا یا خدمت، با استفاده از تراکنشهای بانکی مبلغی از حساب خریدار کسر و به حساب فروشنده کالا اضافه خواهد شد. به طور کلی میتوان گفت بانکداری الکترونیکی از دو طریق میتواند بر بازار پول و سیاستهای پولی در سطح کلان اثرگذار باشد؛ کانال اول از طریق تاثیر بر بازارهای مالی و کانال دوم از طریق گسترش پول الکترونیکی. بازارهای مالی به این دلیل که اطلاعاتبر هستند، میتوانند تحت تاثیر گسترش بانکداری الکترونیکی دستخوش تغییرات قرار گیرند. گرچه استفاده از فناوری اطلاعات و ارتباطات در بازارهای مالی تاثیری بر ماهیت وظایف اصلی صنعت مالی نظیر تامین مالی، خدمات تسویه، واسطهگری ریسک و... ندارد اما انتظار میرود در محتوای برخی از خدمات مالی و ساختار موسسات مالی ارائهدهنده خدمات مذکور تغییرات اساسی ایجاد کند. کانال دیگری که بانکداری الکترونیکی میتواند از طریق آن متغیرهای پولی را تحت تاثیر قرار دهد، گسترش کاربرد پول الکترونیکی به دلیل گسترش مبادلات الکترونیکی است. این نوع پول به این دلیل که از جمله ابزارهای لازم برای انجام مبادلات برخط (on line) است، نقش وسیله مبادله را به عنوان یکی از سه وظیفه اصلی پول بر عهده دارد. گسترش پول الکترونیکی نظام پولی را ممکن است از دو طریق تحت تاثیر قرار دهد (Blinder 1995): تغییر در عرضه پول به دلیل تغییر در...