در این مدت بحثهای زیادی در رابطه با حقوقهای نجومی در سازمانها، بانکها و شرکتهای دولتی و خصولتی صورت گرفته است. در صنعت بانکداری وضعیت کمی متفاوت است و مساله حقوقهای کلان با توجه به فیزیک حاکم بر بانکداری کشور و وضعیت کنونی اقتصاد کشور حساسیت بیشتری دارد. در این متن سعی شده با نگاه منصفانه و سیستمی اثرات این حقوقها و ریشه درآمدهای بالا بر شاخصهای کلان اقتصادی به خصوص نرخ بهره مشخص شود. مساله حقوقها بخشی از یک معضل بزرگ در صنعت بانکداری کشور است و بدون در نظر گرفتن ریشه و زدن سر و برگ و تعویض چند مدیر کارساز نخواهد بود و آن ریشه دوباره تنه و شاخه و برگ خواهد داد. در این متن نشان داده شده که پرداخت حقوقهای نجومی به خاطر مکانیسم غلط درآمدی بانکهاست و با سود واقعی در بسیاری از کشورها فاصله دارد و در نهایت تبدیل به نرخ بهره خواهد شد.

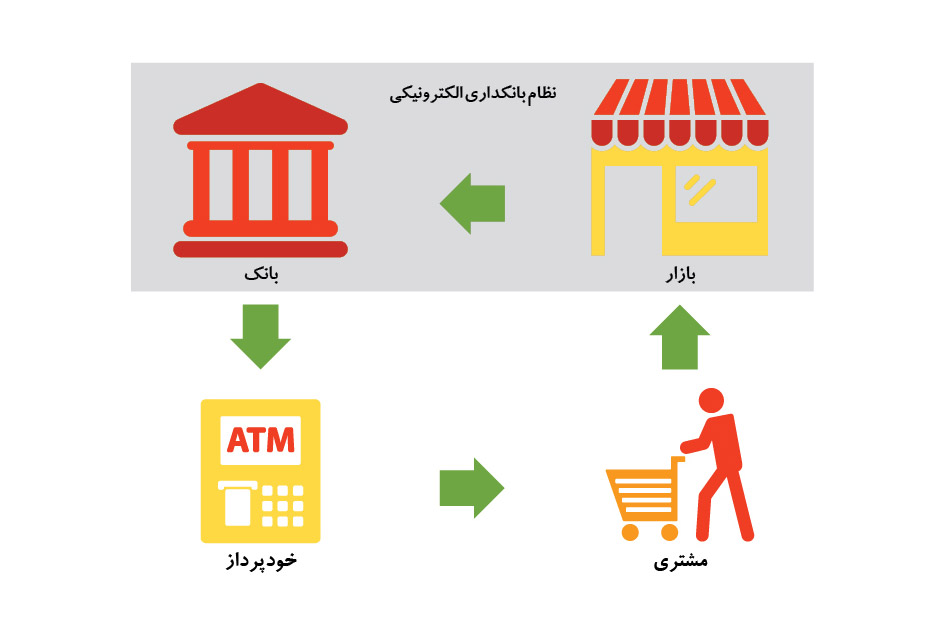

سبد درآمد بانکها از درآمدهای مشاع و درآمدهای غیرمشاع تشکیل شده است. درآمدهای مشاع مبتنی بر درآمدهای حاصل از تسهیلات و فاصله بین نرخ تسهیلات با سود پرداختی به سپردههاست. درآمدهای غیرمشاع شامل درآمدهای بانکها از کارمزد خدمات است. برخلاف دنیا نسبت این درآمدها در کشور ما بسیار پایین است و در محاسباتی هم که انجام میشود بخشی از درآمدهای غیرمشاع در واقع غیرمشاع نیست و هزینههای بین بانکی است. یک پنجره میتوان همه مشتریان شبکه بانکی را یک مشتری، همه فروشگاهها را یک فروشگاه و همه بانکها را به صورت یک بانک در نظر گرفت. فرض کنیم در این مدل انتزاعی بانک یک دستگاه خودپرداز دارد که مشتری از آن پول میگیرد و در فروشگاه خرج میکند و بانک پول را از فروشگاه میگیرد و دوباره در خودپرداز قرار میدهد. در شکل روبهرو این چرخه نشان داده شده است. فرض کنیم شخص هفتهای یک بار به خودپرداز مراجعه و مبلغ 100 هزار تومان برداشت میکند و هزینه هر بار برداشت پول 100 تومان (یک دهم درصد) برای بانک است. در صورتی که کارمزدی از طرف بانک روی این تراکنشها صورت نگیرد در 52 هفته سال پنج هزار و 200 تومان هزینه برداشتهای شخص میشود. به عبارتی 2/5 درصد از پول در گردش هزینه کارمزد آن است و بانک آن را پرداخت کرده است. بانک برای پرداخت این هزینه باید این مبلغ را در سود تسهیلات خود در نظر بگیرد یا با چاپ پول (بر فرض یک بانک که میتواند بانک مرکزی هم باشد) این 2/5 درصد را جبران کند. اگر کل پول بانک همین پولهای در گردش باشد 2/5 درصد هزینه برای این مدل انتزاعی به خاطر کارمزدها ایجاد شده است. در این حالت بانک 2/5 درصد ضرر داده است. توجه شود که در اینجا هزینه خدمات بانکی نسبت مستقیم با سرعت گردش پول دارد و اگر این پول...

شما وارد سایت نشدهاید. برای خواندن ادامه مطلب و ۵ مطلب دیگر از ماهنامه پیوست به صورت رایگان باید عضو سایت شوید.